第一部分 钢材

一、价格回顾

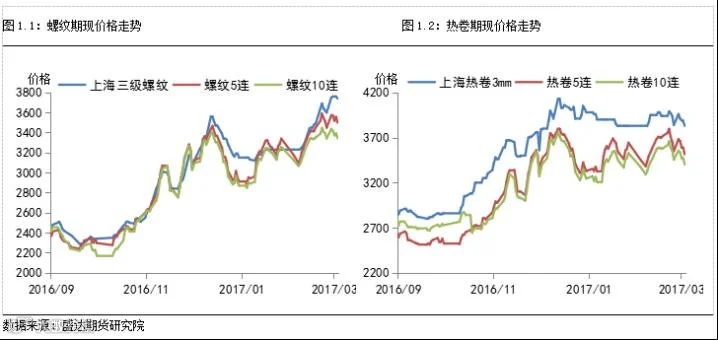

本周钢材市场先扬后抑,整体呈现震荡局面,建材表现依然强于板材。从螺纹来看,本周上海、济南、天津三级螺纹分别上涨140、190、180元,期货5、10月合约则分别上涨50、3元,现货价格更加抗跌。从热卷来看,各地热卷现货价格略微有所下降,济南现货热卷价格较上周持平,上海、天津分别下跌10、30元,而热卷期货1、5、10月合约分别下跌59、35、54元。综合来看,本周钢材价格呈现震荡局面,由于近期基建项目开工利好建材,建材价格稳固;板材方面,库存居高不下,钢贸商在较大资金压力下心态不稳,预期下周板材仍将震荡偏弱。

二、库存状况

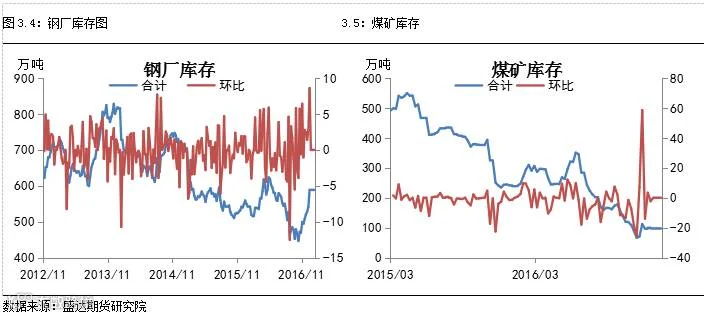

本周钢材库存走势分化,螺纹加速去库存,而热卷去库存效果不佳。其中35个城市螺纹库存下降了37万吨至838万吨,热卷库存相比上周上升13万吨,至300万吨。螺纹去库存初见端倪,下游消费逐渐释放,3、4月份为消费旺季,预计钢材库存会出现高位回落。

三、基差分析

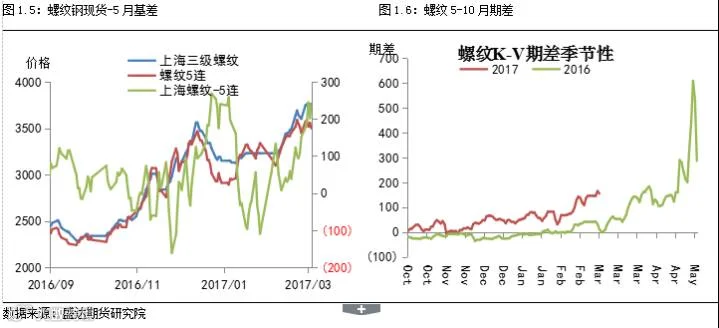

本周螺纹现货表现明显强于期货,期货价格调整幅度更大,基差有较大增长。本周末基差为241,较上周上升了90点。从期差来看,近月强于远月,本周5-10月期差为155,较上周上升47点。

本周热卷基差继续回升,热卷现货价格表现更加稳定,期货价格调整幅度更大,本周末基差为316,较上周上涨25点。从期差来看,远月价格跌幅超过近月,本周5-10月期差为113,较上周上升19点。

四、利润情况

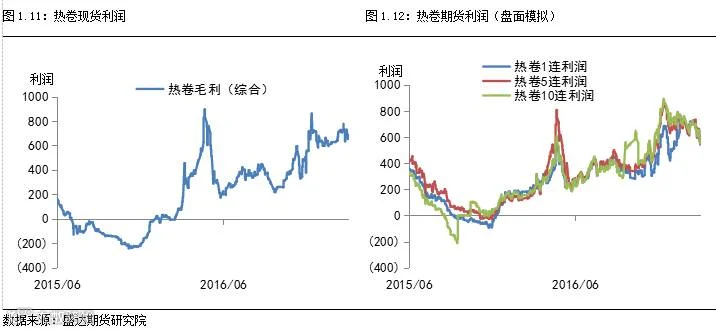

从现货来看,本周钢材价格强于原料价格,钢厂利润继续保持增长,其中螺纹利润大幅上涨,而热卷利润变化不大。综合现货和滞后10天的原料成本,螺纹综合毛利本周为770元,较上周上涨182元左右;热卷综合毛利为653元,较上周上升20元。综合测算螺线、热卷、中厚板、冷轧的加权吨钢毛利为749元,较上周上涨94元。

从期货来看,本周钢材期货价格出现调整,盘面利润随之下调。本周螺纹1、5、10月合约盘面利润为479、530、502元,本周5月盘面利润上涨20元,10月盘面利润下跌7元。本周热卷1、5、10月合约盘面利润分别为567、543、550元,本周5、10月盘面利润分别下跌53、56元。螺纹利润保持较大增长,而热卷利润开始高位回落,综合来看,钢厂利润良好,目前仍保持稳定增长。

五、开工率

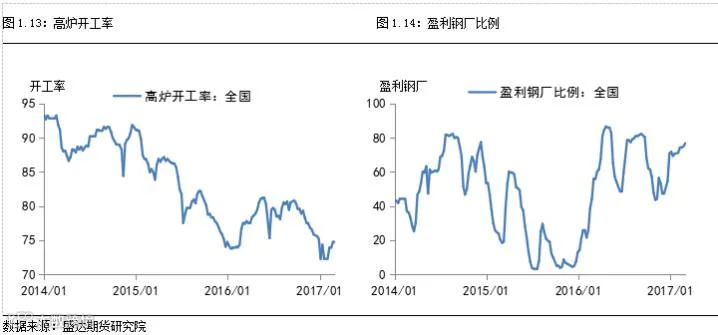

本周高炉开工率较上周有所增长,全国本周高炉开工率为75.97%,较上周上升0.83%。随着钢厂利润不断提高,本周盈利钢厂比例持续攀升,本周数据为87.73%,较上周上升1.23%。钢厂在盈利水平良好的情况下复产积极性很高,预期在两会之后,钢厂开工率会有较大提升。

六、总结

本周钢材价格冲高回落,整体呈现震荡局面,成材价格走势分歧,建材强于板材。现货方面,各地螺纹价格均有所上涨,各地板材价格则变化不大,本周唐山钢坯价格下调50元。综合来看,市场炒作建材需求的情绪仍然较浓,同时螺纹库存高位回落,去库存效果明显;板材方面,热卷库存维持增长,贸易商资金压力较大,市场情绪开始出现转变,短期来看,建材强板材弱的局面仍会维持。值得注意的是,年后钢材价格上涨过快,同时过高的钢厂利润压制钢价进一步的上涨空间,钢价调整压力依然不小。3、4月份即将进入消费旺季,钢厂挺价意愿很强,在经历过大幅亏损的钢铁行业来说,对待现在来之不易的丰厚利润并不会盲目,钢价大概率会维持震荡局面。

第二部分 铁矿石

一、价格回顾

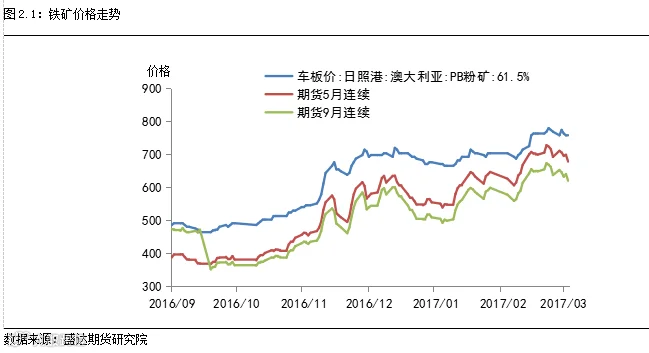

本周铁矿石现货价格冲高回落,周五日照港澳大利亚 61.5%PB 粉收757.5元/吨,较上周下跌11元/吨。期货方面,铁矿石1705合约收于678元/吨,较上周下跌14元。

二、库存状况

本周港口铁矿石库存上升85万吨至13166万吨,目前铁矿石港口库存持续创新高。其中,主流矿库存下降141万吨,非主流矿库存增加226万吨。目前铁矿石港口库存居高不下,现在钢厂多以消化库存为主,采购积极性不高,矿商压力较大,特别是低品矿库存难以释放。

上周北方港口到港量小幅增长,为1097万吨,上升41万吨;澳大利亚发货量为1223万吨,上升109万吨。总体来说,2月份铁矿石到港量居高不下,铁矿石港口库存创历史新高,铁矿石高库存高价格矛盾越发突出。

三、基差分析

本周铁矿石期现价格均冲高回落,本周基差变化不大,为79.5,较上周上涨3.1元。从期差来看,铁矿近远价差变化不大,本周铁矿石5-10月期差为58,较上周上升3元。

四、总结与展望

本周铁矿石期现价格较上周有小幅下跌,整体呈现震荡偏弱的局面。基本面方面,铁矿2月份港口到港量居高不下,港口库存持续创新高;钢厂需求在年后一波补库存之后便不见起色,铁矿库存大概率仍会持续走高。目前铁矿石高价格、高库存的矛盾越发突出,市场观望情绪越来越浓,预期下滑铁矿行情仍会震荡偏弱运行。

第三部分 焦煤

一、 价格回顾

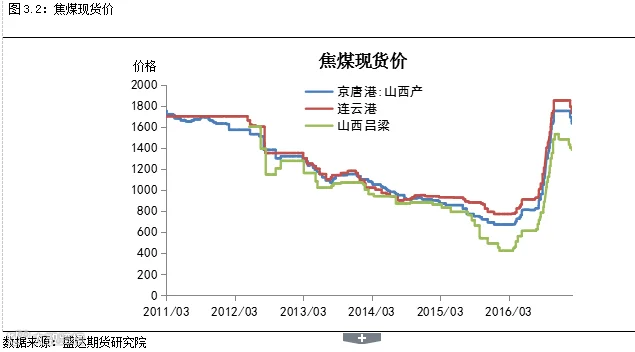

截止本周五收盘,焦煤主力合约1705报收1318元/吨,较上周涨37元;京唐港主焦煤(山西产)库提价1650元/吨,较上周涨20元。连云港主焦煤平仓价1750元/吨,较上周涨20元。山西吕梁产主焦煤报价1380元/吨,较上周持平。目前焦煤现货价格小幅试涨,焦煤期货价格继续反弹。

二、 库存状况

上周钢焦企业炼焦煤库存环比继续回落,但库存压力依旧存在,表明下游库存在旺季真正到来之前消化速度慢。国内100家独立焦化厂的炼焦煤平均库存环比继续下降,充分说明焦企开工不足情况下炼焦煤刚性与补库需求均受到较大影响。

三、 基差、期差分析

随着上周焦煤期价大幅反弹,其基差继续收敛,5月焦煤基差率在30%附近,我们认为下周贴水修复行情有望持续,但空间有限。

伴随增产和库存增加,5-9价差收敛,并且仍有进一步缩小可能,正套减仓持有。

四、利润情况

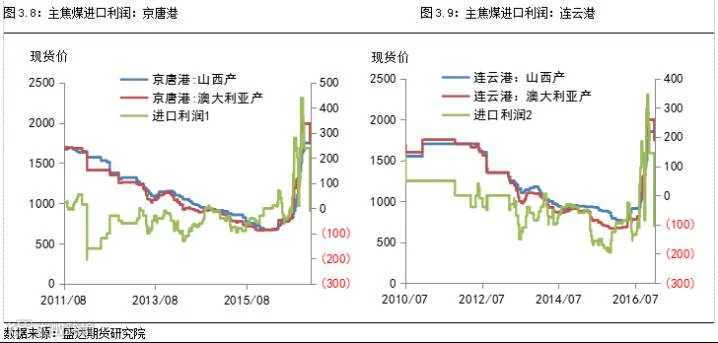

综合几大港口来看,焦煤进口利润维持在高位,进口煤的价格疲软将会对国内煤价格形成压制。

五、总结与展望

焦化厂因亏损开工继续走弱,国内焦煤市场延续弱势运行,山西部分地区焦煤价格跌80-130,山东个别大矿降90,焦煤价格整体下行压力大。政策端面临不确定性,全面收紧“276”的可能性较低,焦煤供给以国产大矿为主,因此受影响很小。钢厂仍对双焦采购意愿不强,现货仍将偏弱。期价仍贴水,但缺乏上涨动力,将维持震荡。近期单边操作难度较大, 建议观望,买J1705卖JM1705套利头寸继续持有。

第四部分 焦炭

一、价格回顾

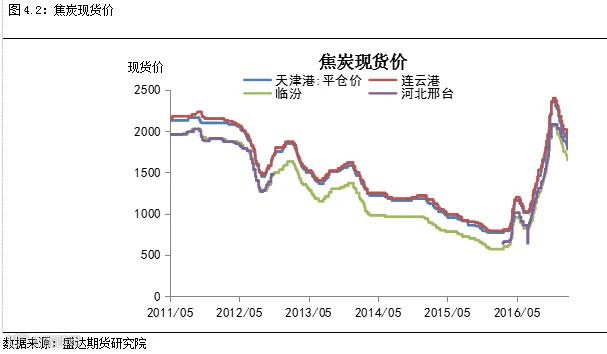

截止本周五收盘,焦炭主力合约1705报收1806.5元/吨,较上周涨83;天津港焦炭(山西产)平仓价1780元/吨,较上周涨30元。连云港焦炭报价1850元/吨,较上周涨30元。山西临汾产焦炭报价1550元/吨,较上周持平。目前焦炭市场现货价小幅试涨,焦炭期价继续大幅反弹。

二、库存状况

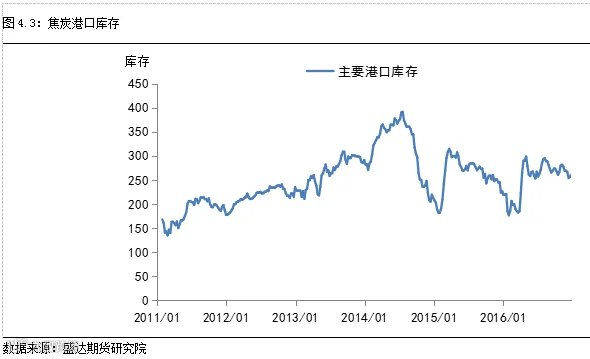

本周港库存继续小幅攀升,冬储已经基本结束,焦炭供给端问题已有所缓解,黑色产业链话语权重新由钢厂掌握,关注后期钢材库存下降情况反映的需求,会对焦炭需求形成连带效应。大中型钢厂焦煤与焦炭库存可用天数微幅下降,其中炼焦煤可用天数13.5天,未变;焦炭焦炭降1天至9天。我们认为上周国内钢厂按照采消平衡为主,但开工高位为需求提供支撑。

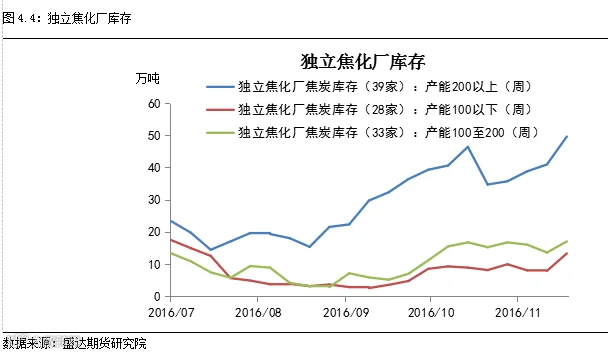

国内独立焦化厂焦炭库存环比下跌,整体处于去库存阶段,另一方面焦企开工不足,目前不存在积库存现象。

三、基差、期差分析

焦炭期价转为升水,主要对焦化亏损做出修正, 期价仍有一定上升动力,观望。焦煤修复部分贴水,焦化减产压制现货,基差有望继续缩窄。

5-9价差上周小幅反弹,后市方向暂不明朗,但从周末两会出台的去产能计划(煤炭1.5亿吨)来看09合约或再度强势,建议买9抛5反套。

四、利润情况

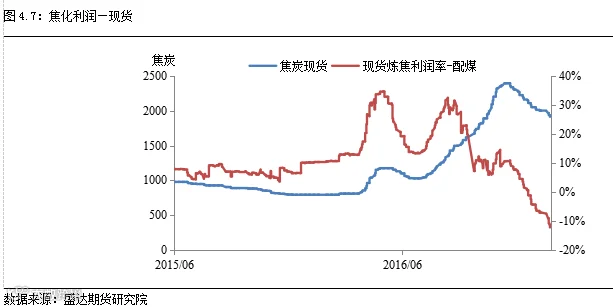

按照模型计算,河北地区炼焦利润率有所企稳,但目前整体亏损;山西地区焦企整体亏损依旧比河北严重。

我们认为主要由于下游钢厂打压放缓,焦炭提涨氛围浓厚以及上游炼焦煤价格有所松动所致。

钢厂的供给侧改革让钢厂重新夺回黑色产业链的主导权,随着焦炭库存进一步上升,以及焦炭供给问题的缓解,焦企议价能力开始减弱,对于后市,我们认为虽然钢厂供给侧改革力度十分大,但是纵观整个产业链,上下游利润合理分配才能使整个行业得到健康良性发展,焦企利润被侵蚀的状况并不会维持多久,建议逢低做多焦化利润。

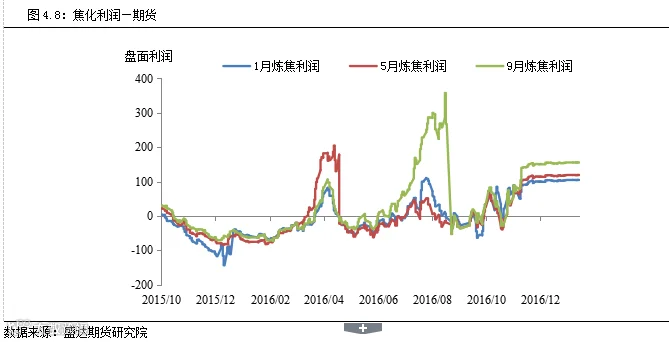

期货盘面炼焦利润出现小幅回升,同时近期钢厂利润也出现回升,但是钢材利润领先于炼焦利润,因钢材利润好转将提升产量,增加焦炭需求,提高焦化利润,关注后期钢厂利润的可持续性,如果钢厂利润能持续维持在高位,焦化利润盘面利润有望进一步提升。

五、开工率

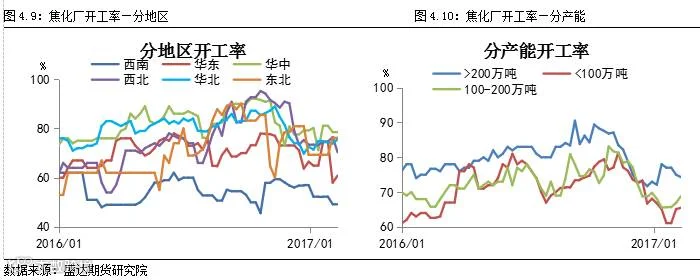

受利润大幅下滑影响,焦企平均开工不足7成,部分企业主动限产,大范围限产情况并未出现。我们预计下周焦化开工在两会过后,且市场氛围有所回暖迹象下开工将有所回升,届时支撑上游焦煤需求。

六、总结与展望

因为部分焦化厂已经亏损,开工走弱, 部分焦化挺价,焦化厂焦炭库存下降,钢厂按需采购,焦炭现货有望止跌会稳。上周J1705上涨,是对焦化亏损减产的反应,钢厂开工高位且焦化减产,焦价受到支撑,震荡偏强。继续关注买焦空煤的套利。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达研究院