一、策略提示

沪铜:沿着30-250线震荡,消息面和宏观面暂未有太多指引。由于中国宏观政策连续的房地产调控和回收流动性,导致国内市场氛围偏空,引发了过去两个月的商品调整。目前中美经济周期基本同步,均处于利率上行周期,因此对商品似乎有很强的压制作用。即将于周三公布的中国CPI和PPI,市场预计CPI为1%左右,PPI仍旧徘徊在7.6%附近,PPI和CPI的剪刀差后续收窄乃大势所趋,因此市场很容易由PPI修复转为CPI修复。整体而言,目前市场还在左侧,如果能观测到PPI走弱的同时CPI走强,则基本确认调整低点出现。建议对沪铜偏多思路操作,前期多单持有为主。

沪铝:目前市场对沪铝的供给侧改革期待很大,但从事实的角度来看,国内沪铝库存达到118万吨,在这么大的库存压力下,沪铝很难有所作为,因沪铝的金融属性极差。期现基差目前为120元左右,仍旧属于偏强基差。近期环保限产风波再起,恐对沪铝有所波及,但在沪铝库存无法趋势性下降之前,沪铝将整体面临震荡格局,很难趋势性上行或者下行,建议震荡偏强思路对待,前期多单可适量持有。

沪镍:国内沪镍形态不太标准,但伦镍形态非常标准,上周回踩60-250线之后再度走强,估计略作盘整之后新的上涨将呼之欲出。当前国内房地产调控和资金收紧令市场对中国经济二次探底忧虑显著上升,做多显得不合时宜。但从2011年至今的大背景来看,中国政府在2016年好不容易把经济从通缩螺旋中给拉出来,很难想象中国政府在2017年再把中国经济砸回通缩螺旋。因此中国政府的思路很明确,既不要通缩也不要通胀,体现在交易上就是既没有单边下行,也没有单边上行,各品种的阶段性会非常强。当前正处于PPI筑顶和CPI筑底的拐点时期,因此市场很容易形成阶段性底部。建议对沪镍维持多头思路,建立多单并持有为主。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

收盘伦铜下跌1.49%至5747美元;伦铝下跌1.81%至1926.5美元;伦锌下跌2.68%至2618美元;伦铅上涨0.31%至2258美元;伦锡上涨0.17%至20275美元;伦镍上涨0%至10180美元;

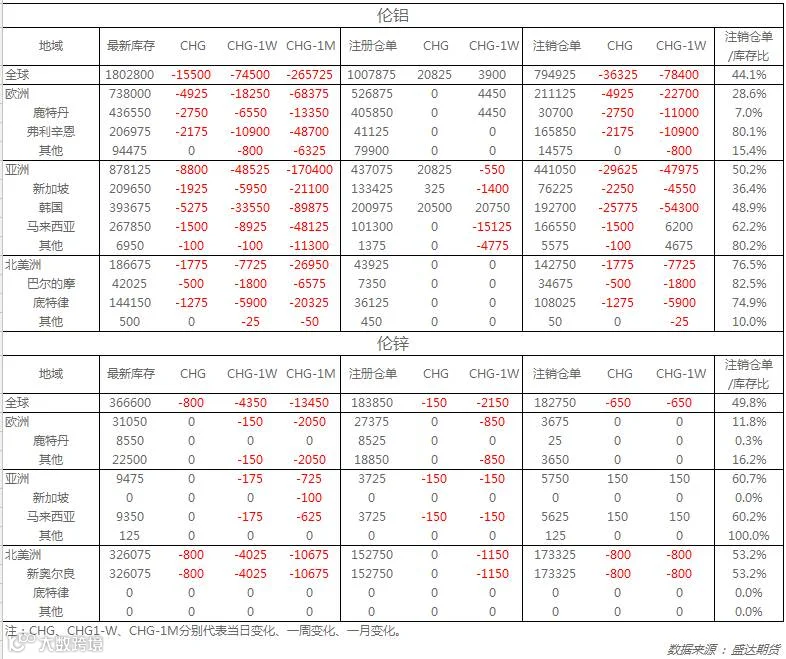

从库存来看,昨日伦铜库存增加1250吨至266575吨;伦铝库存减少15500吨至1802800吨;伦锌库存减少800吨至366600吨。

五、重要信息

1、矿商Milpo:或重启两矿场运营

由巴西工业集团金属公司控股的秘鲁矿商Milpo表示,若洪水未对道路造成新的限制,可能会重启两个矿场的运营。Milpo在3月22日宣布旗下位于安第斯山脉的多金属矿El Porvenir及Atacocha遭遇不可抗力,因暴雨导致道路阻塞。巴林铝业(Aluminium Bahrain)周四表示,在4月5日临时停电后,该公司已经恢复了工厂全部的安全稳定运营。

2、菲律宾环保力量缉获本格特镍矿石船只

本格特公司被国家调查和环境部门的代理人查获其镍矿石出口并逮捕了持有矿石的船上船员在赞比亚圣克鲁斯的坎德拉里亚港的船上。公司执行董事伊西德罗·阿尔坎塔拉(Isidro Alcantara)表示,这些代理人星期四早些时候抵达,没有任何事先通知,没有任何授权命令将会批准他们的行动。

3、环保史上最大规模国家层面行动启动 废铝涉猎

此次环保检查波及面广,影响力大。另外除了“2+26”城市以外、山东临沂、湖南、广东等多地环保检查都较上月严厉。山东临沂废铝市场交投状况不佳。大量废铝货源积压,下游小型冶炼厂关停,中型冶炼厂接货谨慎,大型冶炼厂仅维持按需采购为主。

4、矿山寻求菲律宾总统Duterte 帮助 解冻被查封镍矿库存

菲律宾被暂停镍矿企业请求总统Rodrigo Duterte 允许出口镍矿库存,镍矿出口矛盾升级,因被认定违法,部分镍矿库存被查封。公司寻求Duterte 的帮助,阻止环境部长的行动。

5、南方铜业:虽遭遇罢工,但产出仍达99%

利马消息,秘鲁南方铜业公司表示,虽然公司遭遇罢工,但产出仍然达到99%。此前有工会代表称,该公司工人周一开始无限期罢工,影响了该公司80%的产量。南方铜业代表并未立即予以置评。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026