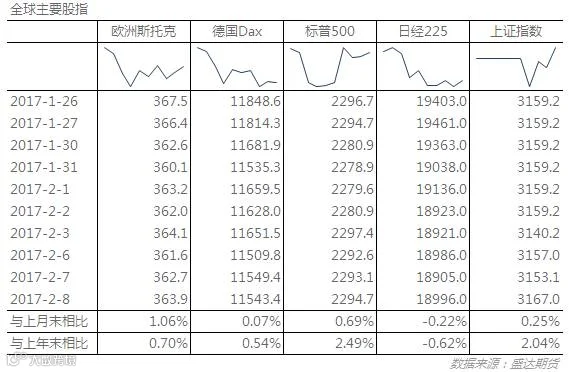

今日宏观综述:

中国1月外汇储备跌破3万亿美元,环比下降123亿美元,降幅较上月(-410.81亿美元)显著缩窄。人民币升值、美元走弱、外汇监管加强是外汇储备流出放缓的影响因素。外汇储备流出速度放缓,外管局及时发布声明解释外储破3万亿,有助于减缓资本外流担忧,提升投资者信心;最大RQFII基金获连续申购,逆转连续七个月的资金流出趋势,或暗示海外资金有回流A股的趋势,叠加外储下降趋缓,外流资金减少,有利于支撑国内资产价格;全国证券期货监管工作会议召开在即, 将对资本市场及产生较大影响,同时今年本身是加强监管的一年,也将抑制商品及股市的波动。宏观面利多商品、股市,利空债市。

经济指标回顾:

宏观要闻摘要及点评:

1、【倚重价格型工具 货币调控稳中趋紧】近期逆回购利率与SLF利率的上调引发市场对于中国是否进入加息周期的讨论。对此,专家认为,经济基本面和通胀走势尚不支持中国目前进入加息周期,但从央行的调控方式来看,更加注重价格型调控显示公开市场利率上升具有一定程度的指示意义:2017年,考虑到稳汇率、金融去杠杆、控制房地产泡沫以及通胀回升的压力,货币调控有继续收紧的可能。(中证报)

点评:央行节前上调MLF利率,节后再次上调SLF及逆回购利率,又有消息称部分银行近期接到了央行信贷额度的调控通知,要求不同程度地收缩信贷投放规模,向市场传递货币政策中性偏紧的信号。未来有近2万亿流动性到期,资金面偏紧的的格局仍然不变,仍然压制商品、股市。

2、【最大RQFII基金获连续申购 资金流向发生逆转】接近南方A50基金管理方的人士透露,该基金自2月3日以来连续4个交易日获得资金申购,累计净流入近4亿元人民币。南方A50是香港最大的RQFII A股ETF,自去年7月份以来曾连续7个月处于净赎回状态,累计净流出资金逾70亿元人民币。有RQFII基金经理表示,内地经济保持稳健,海外资金开始出现回流A股等人民币资产的迹象。(上证报)

点评:最大RQFII基金获连续申购,逆转连续七个月的资金流出趋势,或暗示海外资金有回流A股的趋势,叠加外储下降趋缓,外流资金减少,有利于支撑国内资产价格。

3、【中国1月外储降至29982亿美元 外管局称无需特别看重“整数关口”】中国1月外汇储备29982亿美元,为2011年2月来新低;预期30035亿美元,前值30105亿美元。中国1月外汇储备环比下降123亿美元,连续第七个月下滑。随后外管局称中国央行向市场提供外汇资金以调节外汇供需平衡,是造成外汇储备规模下降的主要原因。外汇储备是一个连续变量,在复杂多变的内外部经济金融环境下,储备规模上下波动是正常的,无须特别看重所谓的“整数关口”。无论从绝对规模看还是用其他各种充足性指标进行衡量,我国外汇储备规模都是充裕的。中国跨境资金流出已较前一时期有所放缓,未来会趋向平衡。中国经济保持中高速增长等有利因素将继续支持人民币成为稳定强势货币,也将促进外储规模保持合理充裕。

点评:中国1月外汇储备跌破3万亿美元,环比下降123亿美元,降幅较上月(-410.81亿美元)显著缩窄。人民币升值、美元走弱、外汇监管加强是外汇储备流出放缓的影响因素。外汇储备流出速度放缓,外管局及时发布声明解释外储破3万亿,有助于减缓资本外流担忧,提升投资者信心。

4、【财新:全国证券期货监管工作会议将于2月10日和11日召开】此前会议时间均在农历春节前(1月中旬)召开,今年推迟至农历春节之后。这将是刘士余担任证监会主席以来首次在监管工作会议上亮相。届时证监会主要领导、各证监会派出机构的一把手均会出席,会系统内副处级以上干部通过视频分会场参加会议。

点评:全国证券期货监管工作会议召开在即, 将对资本市场及产生较大影响,同时今年本身是加强监管的一年,也将抑制商品及股市的波动。

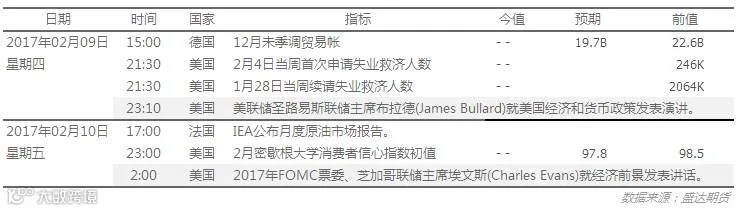

重要经济指标/事件预警:

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达研究院