随着市场对“减产”、“轰炸”、“特朗普”等字眼逐渐脱敏,或者仅用一两天就消化完了风险情绪,主导原油之后走势的还是要看基本面,一看库存,一看需求。

库存和期货远月、近月期限价差是相互作用的。当近月价格低,远月高,是Contango,当Contango不断走阔,覆盖了储油成本,囤油利润不断增加,现货商开始囤油,库存增加,Contango极深时,甚至租船来囤油(floating storage)。库存增加,近月供应减少,近月价格走高,逐渐由远月升水转为近月升水(backwardation),囤油利润下降,释放库存。

因此,库存是检验期限价差的指标。如果证伪价差,价差修复;如果验证价差,趋势继续。下面,作一张图来检验以上的推导思路。

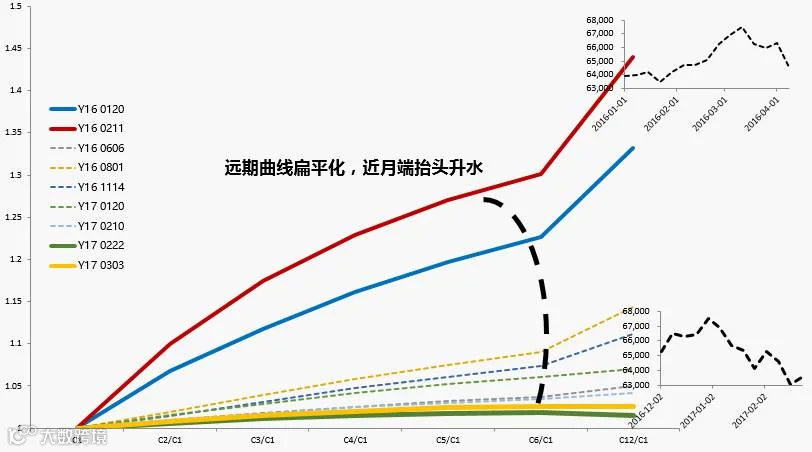

上图右上角和右下角两张小图是库欣(WTI交割地)的库存。粗红线是2016年2月11日,当时近月是26.05美元/桶,远月升水幅度超过30%,有明显的囤油利润,库欣库存在2016年2月到3月,从64000增加到了68000;同样的,最下两根粗线,绿色黄色分别对应2017年2月22日和3月3日,远月升水已经基本被擦除,远月对近月几乎平水,库欣库存也从1月以来开始不断释放。上图基本验证了我们的判断思路。

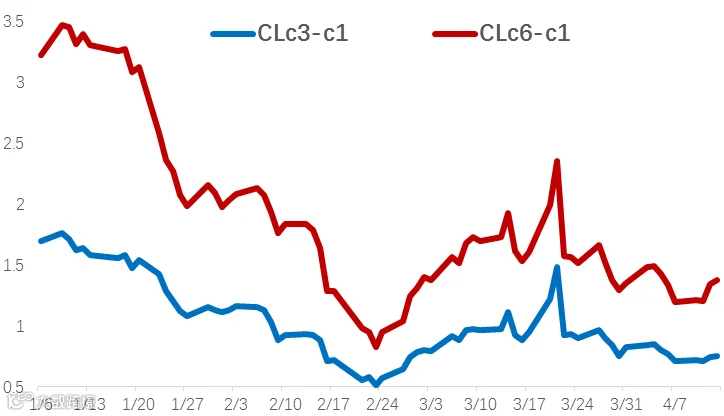

再看近况,选了两组期限价差(CLc3-c1和CLc6-c1),选C3-C1是因为页岩油从钻完井到投入产出需要3个月左右;选C6-C1是因为,6个月恰好是半年,跨越了季节性,从夏到冬。两组价差在3月以来收窄,并且基本在小区间震荡。

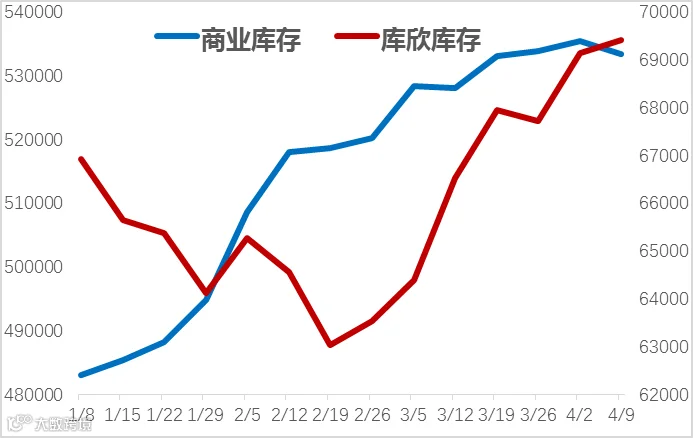

按照上文的思路,期限价差收窄震荡,库存应该下降。但是就3月以来的库存(商业库存和库欣库存)仍在增加。

因此,之后的周度库存数据十分关键。如果库存数据持续增长,证伪目前较窄的期限价差,后者必须调整,原油将由上涨转为下跌或进入震荡区间;如果库存数据开始下降,甚至降幅、降速都大,那验证了目前窄区间的期现价差是合理的,原油将会继续反弹,甚至有可能突破前高。

需求端,主要看炼油厂开工率、成品油去库存速度以及炼化利润。

炼油厂是原油的需求方,是成品油的供应方,是重要的中间链。

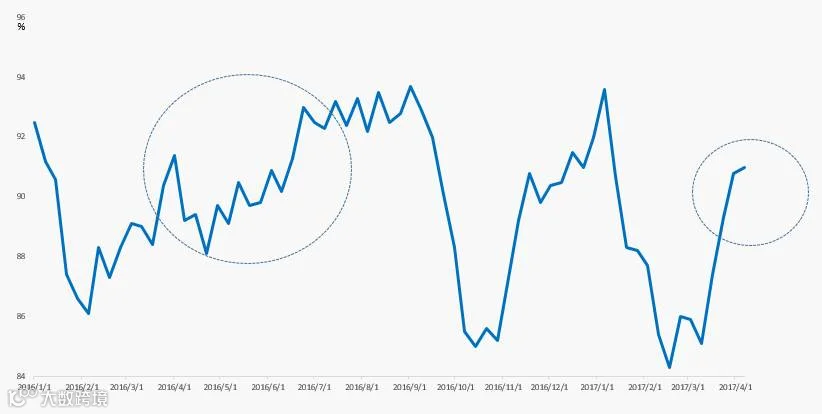

炼油厂产能利用率在今年的3、4月份急速上升,但是绝对值和去年同比仍有所不及(如下图,增速利好,绝对利用率中性,尚不到92%)。

成品油,主要看汽油和柴油。今年3月的库存水平同比去年,是一个峰值,而今年4月库存水平同比去年4、5、6月都低,说明3-4月这一个月成品油去化速度极快,也可与下游消费需求回暖(全球宏观经济好转)相印证。

炼化利润,反映了炼厂实际真正的需求,炼化利润在3月以来一直上涨,虽然4月后有所拐头,但是随着6、7月夏季驾驶季节来临,汽油消费性需求的上升大概率还会推升炼化利润。

所以,结合来看。需求端,从炼厂产能利用率、成品油库存去化速度、炼化利润来看,是利好原有的。而关键就在于库存,如果继续增长,证伪现在收窄的期限,原油将由涨转为跌进入震荡;如果出现下降,则趋势继续,原油将会继续上涨,甚至可能突破前高。

当然,还有额外的利多点,最近频发升温的地缘风险,美国轰炸叙利亚、阿富汗,朝鲜试核等。这里我们做出两个判断,朝、美不会有一战,美国只要承认朝鲜金正恩政权的正统性,借威胁朝鲜还能拉拢韩、日,并且与中国谈判优化,最大限度符合地缘利益。而俄罗斯炸叙利亚,也只是为了维护昔日或者不甘心失去的大国尊严,现在俄罗斯的经济和军事实力已不比前苏联,普京为了维持绝对正确的强人形象,不得不挑选叙利亚作为击打对象。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026