作者:陈翰林

作者:陈翰林

从业资格号:F3032176

从业资格号:F3032176

6月以来成材以热卷为首,炉料以焦炭为首发起了一波猛烈反弹,除了铁矿受制于基本面原因低位筑底震荡,整个黑色系仍然是商品的标杆品种,其中绝代双焦大有再度归来的架势。现货价格在经历连续五轮的下跌后,也开始有企稳的迹象。以黑色系品种的性格,一轮逻辑预期往往会打足打满,利润扩大和基差修复仍在进行中,下有政策托底,上有需求续期转弱的天花板,今年黑色系整体仍然呈现宽幅震荡,对小节奏,大波段的把握是今年的基调。目前期价已经走到关键位置,在距离交割月还有3个月的时间节点,黑色系有望结束震荡,重新迎来一波趋势性行情。

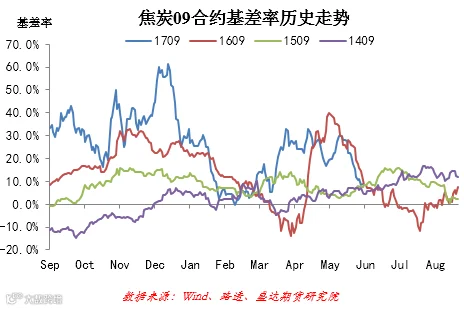

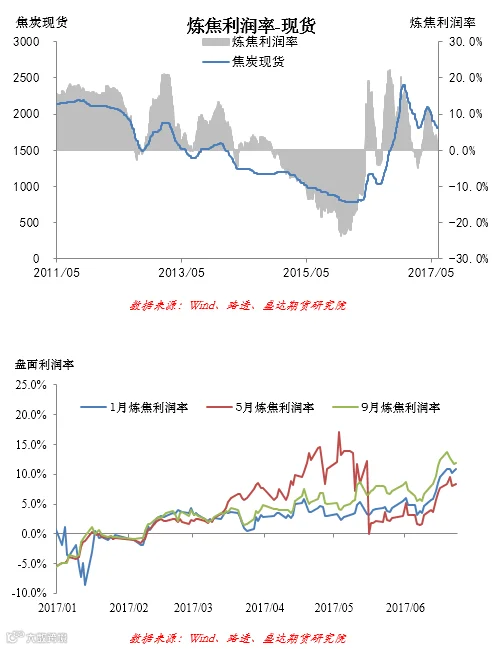

就焦炭而言,我们认为整体基本面有好转迹象,但是仍未到转折点,截止目前,仍然可以定性为基差修复和利润修复行情。我们来回顾一下6月初的情况,我们选取6月2号作为样本点,当时J1709合约基差率30%,现货焦化利润率2.9%,盘面焦化利润率6.4%,螺纹盘面利润率20%。结合历史走势,剔除2016年的供给严重短缺的极端情况,焦炭主力合约基差率处于一个相对较高的位置,现货利润接近平水且有进一步下滑的走势,盘面利润率处于阶段低点,与此同时,螺纹无论是现货利润还是盘面利润皆处于历史高位,且维持时间较久,焦炭盘面价格和利润的走弱和螺纹形成了极大的反差。随着焦化利润走弱,焦化厂处于盈亏边缘,焦化厂开始有意挺价,市场开始出现焦化厂联合限产挺价的呼声。焦炭期价有反弹的迫切需求,正如我们前面所说,2017年黑色的焦点在钢材端,库存的连续下滑对钢价形成了非常有效的支撑,接二连三的环保限产是的市面上螺纹缺货严重,虽然有电弧炉复产和需求走弱的预期在,但是钢价在连续几轮反复后,钢厂利润仍然维持高位,做空盘面利润的资金也屡屡受挫。从图表可以看出,6月后焦炭现货利润继续走低,这为焦炭现货价格止跌提供了支撑,就整个黑色产业链而言,局部短时间的利润分配扭曲可能会因为基本面的差异存在,但长期必然会回到一个合理水平,在现货止跌,基差率维持高位的情况下,基差开始以期价向现货价靠拢的方式修复,钢厂也开始在盘面上让渡给焦化厂部分利润,利润走扩和基差修复双向驱动,焦炭期价就像压缩的弹簧,一触即发,这也是焦炭领涨黑色系的原因。

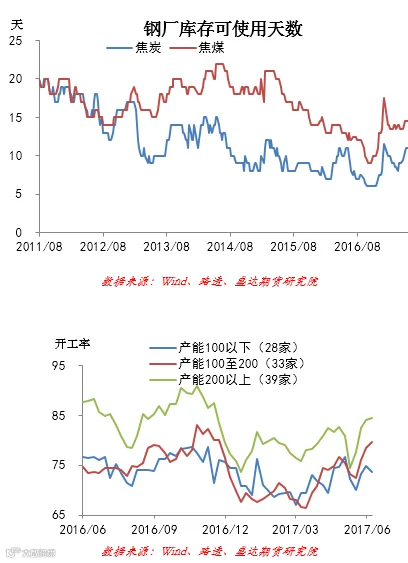

继续展望三季度,焦企开工率在环保放松后开始大面积回升,>200万吨的焦企开工已恢复到85%,其中华北、华中地区部分企业恢复较快,但后期环保压力还是存在的。我们认为后期环保限产的压力仍在,需要关注钢厂的终端需求。目前焦企虽积极出货但库存仍被动上升,这也是钢焦企业博弈的必然结果。这也必然是后市焦炭价格能否反弹上涨的隐患。

目前钢厂开工率接近满负荷,但是对于焦炭策略仍采用按需采购的策略,随着现货的持续下跌,现货商可能会通过联合限产来挺价,目前山西部分焦化厂已经开始尝试性挺价,如果钢厂利润持续维持高位,焦炭强势地位有望继续下去。

综上所述,本轮以基差修复和利润修复为主的反弹已经基本到位,焦炭基差率回到10%以下,盘面利润恢复到10%,目前钢坯利润和成材利润仍然维持高位,高炉开工率也达到极限,后续可提高的空间有限,后期需要关注钢材的终端需求以及电弧炉复产情况,按照房地产开工滞后房价一年周期来算,三季度也是宏观经济转向的节点。焦炭重新回归到基本面,一旦需求转弱被证伪,仍有望继续创新高。当前位置多看少动,待基本面进一步确认后介入。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000