报告要点

● 本周国际原油市场悲观情绪继续延续,开盘后连续三个交易日连续下跌。虽然,周三EIA公布的美国数据显示,美国油品消费转好,原油库和成品油库存均出现下降;但也未能阻止油价下跌的步伐。利比亚的复产以及美国页岩油的持续增产依旧持续打压油价。

● 本周华南、西南、华北、山东等地沥青价格继续下跌,跌幅在50-100元/吨。西北及东北地区炼厂仍坚挺沥青价格,但下游需求少量,且炼厂价格较高,因此出货不佳,部分炼厂通过调整生产来保证产销平衡。此外,华东等地炼厂在多次降价后,出货有一定好转,但近期华东、华南、西南等地多降雨天气,下游需求及出货得不到保证,沥青价格尚难说见底,近期市场整体观望情绪浓厚。

● 利润方面,国际原油继续回调整理,韩国沥青报价下跌,本周韩国对中国华东沥青报价稳定在270-280美元/吨,完税成本价至2300-2400元/吨,华东现货进口利润在-81元/吨左右,较上周亏损修复100元/吨,期货对应9月合约利润-70元/吨,较上周修复80元/吨。

● 后期行情展望:本周国内沥青价格继续低位震荡,国际原油价格走低及南北方阴雨天气继续压制沥青期现货市场,但由于市场整体库存处于中位水平,使得沥青现货价格有一定支撑,并且折算到9月合约,也没有实现无风险空间,因此9月合约压力也没有那么极端,因此市场表现为抵抗性下跌;短期来看,这种平衡仍然不好被打破,主要来自于两个方面,第一个方面是国际原油下跌至此,继续大跌动能不足,因此沥青成本端或出现一定支撑;另外,华东雨季即将好转,并且随着前期的低价运行及南货北运,导致华东炼厂有一定缓解,后期消费稍有好转,其现货价格就将获得支持,因此我们在此价位给的建议是激进者继续持逢低买入策略,保守耐心等待季节性低点出现,右侧买入操作。

行情回顾:

截止本周四(6月22日),国内炼厂重交沥青汽运主流成交价(与6月15日相比涨跌):西北3000-3250,东北2650-2800,华北下跌75至2400-2500,山东下跌50至2300-2400,长三角2200-2300,华南下跌50至2300-2350,西南下跌100至2830-2930元/吨。西北市场:重交沥青主流成交价持稳在3000-3250元/吨。西北地区下游项目少量施工,沥青终端需求尚可,但近期贸易商观望情绪浓厚,拿货积极性降低,西北主力炼厂出货量下滑,因此减少沥青产量,以保持产销平衡,缓解日益增长的库存压力。短期看,西北区内沥青价格过高,炼厂库存仍有上升压力,但炼厂暂无调价意向。东北市场:重交沥青主流成交价持稳在2650-2800元/吨,焦化料价格持稳在2400-2500元/吨左右。东北道路沥青市场下游终端需求启动较少,加上沥青资源过剩严重,部分炼厂道路沥青价格保持优惠出货,部分价格偏高成交有限。而近期焦化及船燃市场需求清淡,且价格低位运行,因此短期大部分炼厂仍主要产销重交沥青,且价格保持优惠,部分主力炼厂仍有出货压力,且库存偏高。华北山东市场:华北重交沥青主流成交价下跌75至2400-2500元/吨,山东重交沥青主流成交价下跌50至2300-2400元/吨。华北及山东个别炼厂本周沥青价格再次补跌,带动华北及山东主流成交价下滑。华北及山东地等地下游需求尚有一定支撑,部分主力出货尚可,不过华东等地沥青价格一再下跌,低价沥青资源涌入区内,华北及山东地区主力炼厂跟跌,以维持出货。

长三角市场:重交沥青主流成交价持稳在2200-2300元/吨。中石化炼厂沥青开单价格下调100元/吨,但结算价格暂时稳定,长三角主流成交价走稳,目前各炼厂实际成交价差不大。据百川统计的价格数据显示,5月份长三角沥青价格环比下跌200元/吨左右,6月份价格环比下跌150元/吨左右,在炼厂频繁、大幅降价后,部分炼厂出货量增加,库存有所下降,短期价格暂以稳定。同时,国产沥青价格下跌,也打压了进口沥青,不过6月进口沥青大部分为签订的合同,全月进口量环比或缩减10万吨左右,7月进口量呈继续缩减趋势,或有利于国产沥青价格稳定。但近期华东地区雨水依然较多,下游项目施工进展缓慢,沥青终端需求回升延后,短期需求及价格仍难言乐观。华南西南市场:华南重交沥青主流成交价下跌50至2300-2350元/吨,西南重交沥青主流成交价下跌100至2830-2930元/吨。茂名石化、中油高富、中海四川沥青成交价格均下调,带动华南及西南主流价格整体下滑。近期华南、西南部分地区雷雨天气频繁,多数项目施工停滞,对沥青需求清淡,主力炼厂出货压力增加,价格下调。短期天气不稳定仍影响需求,不排除部分炼厂继续加大优惠。

供给端 :

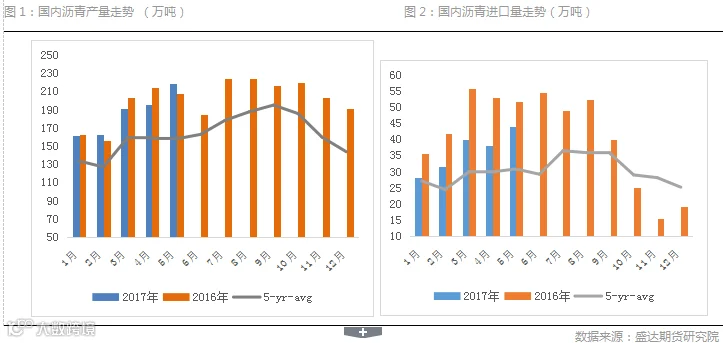

根据百川资讯统计数据显示,5月份国内沥青产量约在218万吨,环比增幅为11.4%,同比增幅为5%;其中中石油产量为58.9万吨,环比增幅为13%,同比增幅为22%;中石化石油产量为63.9万吨,环比持平,同比降幅为7%;中海油产量为23.2万吨,环比增幅为37%,同比增幅为7%;地炼集团产量为72.6万吨,同比下降2%,环比增幅为22%;我们可以看到,中海油及地方炼厂产量大幅回升,其中地炼集团的马瑞原料的缓解,令其产量显著回升,这种情况将在6月、7月延续,从而从产量端对沥青价格形成压力;进口方面,预估5月份进口量约在45万吨,环比增幅为15.4%;同比降幅为15.1%;从目前跟踪的进口利润来看,预估进口端仍然难以放量,后期进口数量维持相对低位,对盘面形成支持。总体来看1-5月份国内沥青新供给累计为1111万吨,同比降幅为6%,依然对国内沥青价格形成了一定支持,但需要密切关注6月份产量恢复情况,尤其是地方炼厂马瑞原料得到缓解之后,如果产量继续如5月份表现,那短期沥青供给端压力将会进一步体现,从而压制期现货价格弱势运行。

库存端:

百川资讯对国内15家主要沥青厂统计,本周三(6月21日)国内炼厂沥青总库存水平为39%,较上周下降1个百分点。西北市场主力炼厂沥青产量略有缩减,基本可产销平衡,库存上涨1%。东北市场部分主力炼厂沥青价格偏高,出货量依然小于产量,整体库存上涨2%。华北山东齐鲁石化近期沥青库存已消耗至低位,带动华北山东主力炼厂库存下降6%,不过因检修提前结束,炼厂下周初重交沥青将有成品。此外,山东地炼库存水平没有下降,区内沥青供应充裕。长三角近期炼厂价格持续下调后,出货量增加,带动库存下降。不过持续的阴雨天气,导致下游需求及出货均受到影响,短期炼厂出货仍不轻松。华南、西南部分地区频繁降雨,主力炼厂出货不畅,总库存继续上涨2%。

竞争产品关系:

本周国际市场沥青与燃料油价格对比:本周新加坡沥青与燃料油的比值为0.981,较上周上涨0.016。新加坡沥青价格稳定,燃料油价格下跌,二者比值上涨,沥青经济性仍好于燃料油。本周焦化料与重交沥青价格对比:截止到6月22日(与6月15日相比),山东焦化料价格下跌150至2300元/吨左右,山东重交沥青价格下跌50至2300-2400元/吨。道路沥青及焦化料市场需求两淡,二者价格均走低,但目前焦化料价格甚至低于沥青价格,因此山东部分炼厂产能往沥青倾斜,但沥青市场需求也不高,且出货得不到保证,炼厂仍保持焦化料与沥青交替生产。

操作建议:

本周国内沥青价格继续低位震荡,国际原油价格走低及南北方阴雨天气继续压制沥青期现货市场,但由于市场整体库存处于中位水平,使得沥青现货价格有一定支撑,并且折算到9月合约,也没有实现无风险空间,因此9月合约压力也没有那么极端,因此市场表现为抵抗性下跌;短期来看,这种平衡仍然不好被打破,主要来自于两个方面,第一个方面是国际原油下跌至此,继续大跌动能不足,因此沥青成本端或出现一定支撑;另外,华东雨季即将好转,并且随着前期的低价运行及南货北运,导致华东炼厂有一定缓解,后期消费稍有好转,其现货价格就将获得支持,因此我们在此价位给的建议是激进者继续持逢低买入策略,保守耐心等待季节性低点出现,右侧买入操作。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000