一、国际市场

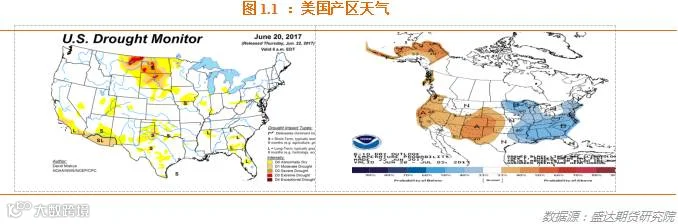

1、美国产区天气

周末玉米带有一半的地区迎来1/2-1英寸降雨,主要是密苏里周、伊利诺斯州南部和印第安纳州。

预计,未来6-10日,玉米带东部2/3地区天气凉爽,降雨适中。

预计,6月21-28日,伊利诺斯州、密苏里州、明尼苏达州和印第安纳州降雨量仅仅025-0.5英寸。北达科他州和南达科他州降雨量少于0.25英寸。

欧盟和乌克兰天气炎热,担忧玉米生长状况,但是下周后期或将迎来降雨,市场正密切关注。

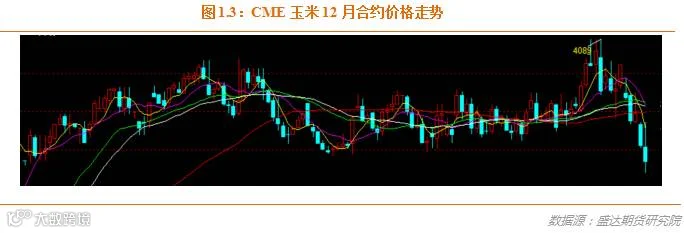

2、天气凉爽潮湿加之南美货币疲软,CME玉米期货收跌

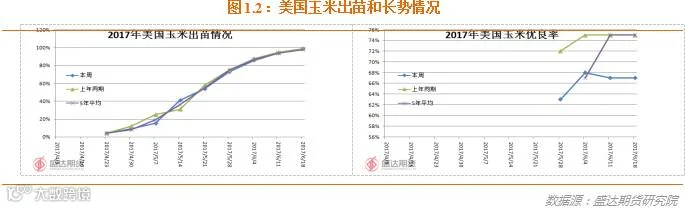

USDA:截至6月18日当周,美国玉米生长优良率为67%,前一周为67%,去年同期为75%。当周,美国玉米出苗率为96%,前一周为94%,去年同期为99%,五年均值为98%。

USDA:截至6月15日当周,美国2016-17年度玉米出口净销售528,800吨,2017-18年度出口净销售124,000吨。当周,美国2016-17年度玉米出口装船1211,500吨。

EIA:截止到6月16日当周,乙醇平均每天生产990,000桶,创4月28日以来最低,周环比下降1.2%,年同比上涨2.91%。乙醇库存量2228万桶,周环比下降1.16%,年同比上涨5.54%。

卫星图像监测公司预计,2017年美国玉米单产预测数据从167. 4蒲/英亩下调到 166.9 蒲/英亩。 维持 8900 万英亩的播种面积以及需求数据不变,2017/18 年度美国玉米期末库存预计降至14.59亿蒲,库存用量比为 10.2% 。

本周五,因近期降雨和预报未来降雨会增多,CME玉米跌破年线,技术形态走坏,而且留给天气炒作的时间窗口也大致仅有三周,因此除非能强势上破年线,或者天气预报有重大变化,我们才能恢复看多CME玉米远月合约!

二、国内市场

1、 拍卖成交率和成交均价确如前期预计一样下降,未来焦点是14年玉米起拍价

本周,临储玉米拍卖成交情况如下:

本周四、五共拟拍卖临储玉米3625790吨,成交1292120吨,成交均价1351元/吨,成交率35.64%。

8周拍卖总成交量2544万吨,平均每周成交318万吨。其中,2013年玉米已成交2265万吨左右。6月底、7月初预计将开始拍卖2014年玉米。

我们分析认为:

确如我们前期预计的一样,拍卖成交均价与成交率均出现了明显的下降;除了市场中的缺口被出库的拍卖成交玉米渐渐填满外,剩余的玉米或者质量相对较差,或者所在区域运输成为障碍。

目前的焦点是2014年临储玉米的起拍价到底是多少?6月底7月初14年玉米能否如期面市?

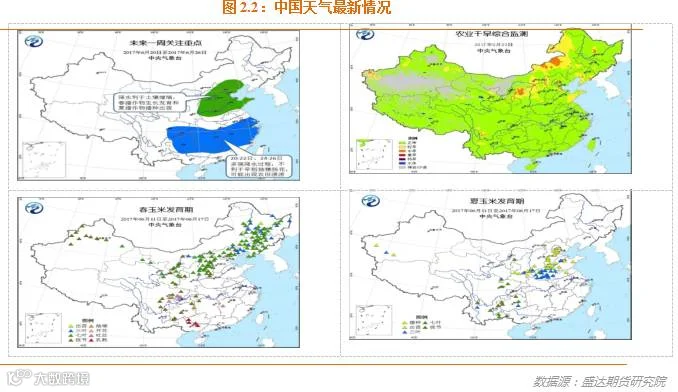

2、东北旱区出现中到大雨,对作物幼苗生长和改种非常有利

本周,预计未来一周,西北地区东部、华北、东北地区、黄淮累积雨量有10~35毫米,利于土壤增墒、缓和旱情,对春播作物生长发育和夏播作物播种出苗有利。20-22日、24-26日南方大部多强降水天气,需防范强降水对玉等旱地作物生长发育的不利影响。

东北地区、内蒙古春玉米大部处于七叶期,华北、西北处于七叶至拔节期,西南地区处于拔节至开花吐丝期,广西处于乳熟成熟期。华北、西北、黄淮夏玉米处于播种出苗期,黄淮部分进入三叶期,西南地区大部处于七叶至拔节期。

预计未来十天(6月23日-7月2日),主要降雨区位于长江中下游沿江附近、江南、华南以及云贵高原等地,累积雨量有60~120毫米;上述大部地区累积雨量较常年同期偏多4~8成。此外,西北地区东部、华北、东北地区、黄淮累积雨量有10~35毫米,华北东部及黄淮中东部的部分地区50~70毫米。

23日至24日08时,河北东部、天津、山东大部等地的部分地区有大雨,局地暴雨。山西东部、河北东南部、山东、河南中北部、苏皖北部等地的部分地区有8~10级雷暴大风或冰雹天气。

未来11-20天(7月3日-12日),主雨带位于黄淮、江淮、华南中西部、四川盆地东部及云贵高原等地,累积雨量有50~80毫米;主要降雨时段在7月6日前后和10日前后;华北、西北地区东南部、东北地区等地累积雨量有20~40毫米;上述地区降雨量较常年偏多。

3、华北深加工企业继续调高门前挂牌收购价;全国其余地区玉米现货价格稳定

东北:拍卖热度不断降低,分贷分还玉米出库依旧较难,预计截至目前拍卖成交玉米总出库量4成左右。近几日,前期较为干旱地区出现了大幅度的降雨,对墒情有所改善。辽西因干旱仍未播种的区域只能被迫改种。

华北:华北新粮受市场追捧,价格持续上行,支撑华北玉米市场,但陈粮大量供应市场,拖累价格,粮源粮质间价差分化走势凸显,拍卖陈粮主要供应华北深加工企业,饲料企业对优质粮源存在刚需,多采用本地粮源,预计后期优质粮源价格走势偏强。

南方销区:本周销区市场玉米价格震荡调整,涨跌互现,对优质粮源的需求,使得好粮好价,目前销区大型饲料企业库存维持在一个月到一个半月之间,选择优质粮源滚动补库,用粮企业对2014年拍卖粮源质量有所期待,但对目前2013年粮源采购意愿不佳。

南北港口: 本周港口价格相对坚挺,南北港口倒挂行情持续,今日锦州港新粮主流收购价15水以内1710-1730元/吨,二等陈粮1630-1650元/吨,高点下降,陈粮三等1570-1580元/吨,较昨日一致,依质论价。

本周南港阴雨天气较多,出库受阻,库存充足,成交低迷,日出货量较少,库存相对宽松,前期拍卖溢价较高,导致目前南北港口倒挂。

4、预计因开工率7月份将下降和豆粕价格的带动,国产DDGS未来将走出一波回升行情

分地区来看,吉林省企业出厂报价主流区间在1750-1850元/吨左右,周比暂稳;黑龙江地区主流报价1550-1700元/吨,周比区间稳中偏强50元/吨;河南企业主流报价1650-1700元/吨,报价周比暂稳;山东部分企业报价在1700元/吨附近,周比稳定。

本周国内DDGS价格基本平稳偏强,市场多空因素交织,受豆粕价格走弱影响,DDGS走货疲软;中美百日计划有望扩大进口燃料乙醇及DDGS,对国产价格将产生抑制;但后市利多因素犹存,随着月底至7月份检修期的到来DDGS供应量有望减少,加之东北地区补贴到期,企业挺价意愿较高。

5、南北港玉米价格见底后集体回暖,玉米和进口替代品库存压制;预计后期港口价格稳中偏强运行

6月19日北方四港玉米库存共计359.1万吨,周比减12.1万吨;本周四港共下海约48万,周比增5.6万吨。

6月23日广东港口内贸玉米库存共计60.8万吨。外贸玉米库存共计12.2万吨。

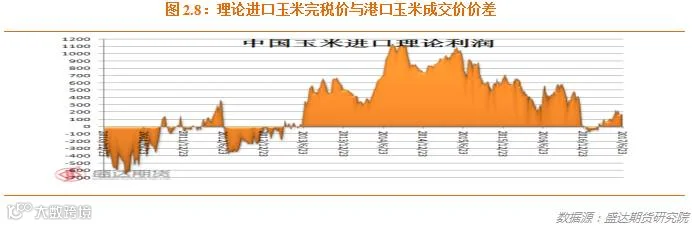

目前,理论上进口玉米完税成本与广东玉米现货成交价差价176元/吨。

我们分析认为:本周北港玉米价格见底后继续稳中有涨;且南港陈玉米价格也上涨10元/吨,散船和集装箱运费普遍上涨;玉米和进口替代品的合计库存对价格构成压制,因此,预计后期南北港价格将稳中偏强运行。

6、禽类产品、活猪价格上涨,仔猪、猪肉价格下降,牛羊肉、生鲜乳价格持平

农业部称:6月份第2周,禽类产品、活猪价格上涨,仔猪、猪肉价格下降,牛羊肉、生鲜乳价格持平。

生猪价格。全国活猪平均价格13.84元/公斤,环比上涨1.9%,同比下降32.7%。全国猪肉平均价格24.1元/公斤,环比下降0.2%,同比下降23.4%。全国仔猪平均价格36.31元/公斤,环比下降0.3%,同比下降31.1%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格5.02元/公斤,环比上涨5.2%,同比下降31.8%。全国活鸡平均价格15.71元/公斤,环比上涨0.4%,同比下降16.5%;白条鸡平均价格16.63元/公斤,环比上涨0.1%,同比下降13.1%。商品代蛋雏鸡平均价格2.7元/只,环比上涨0.7%,同比下降25%;商品代肉雏鸡平均价格2.09元/只,与前一周持平,同比下降34.9%。

牛羊价格。全国牛肉平均价格61.84元/公斤,环比持平,同比下降0.9%。全国羊肉平均价格54.28元/公斤,环比持平,同比下降2.9%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.42元/公斤,环比持平,同比持平。

饲料价格。育肥猪配合饲料平均价格2.96元/公斤,环比下降0.3%,同比下降3.6%。肉鸡配合饲料平均价格3.03元/公斤,环比下降0.3%,同比下降2.6%。蛋鸡配合饲料平均价格2.77元/公斤,与前一周持平,同比下降2.5%。

7、本周淀粉、胚芽粕等副产品、淀粉糖价格均上扬;消费旺季终于来临;预计7月后因开工率下降,价格有望进一步走高

6月 20 日,长春淀粉出厂价1950-1980元/吨,铁岭1950-2000元/吨,均比上周涨30-50元/吨;滨州2100 -2120元/吨,比上周涨20元/吨;秦皇岛2080-2100元/吨,比上周涨50 -60元/吨。

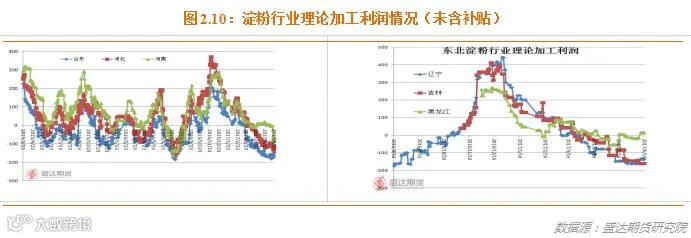

华北地区淀粉加工利润持续亏损, 原料玉米价格坚挺, 企业对淀粉挺价意愿强烈。

6月20日, 若不考虑固定成本和补贴,长春淀粉企业加工1吨玉米理论盈利208 元,比上周增加18元;滨州加工1吨玉米理论盈利112元,比上周下降4元。考虑补贴,长春加工1吨玉米理论盈利379元。考虑完全成本,滨州1吨玉米理论亏损88元。

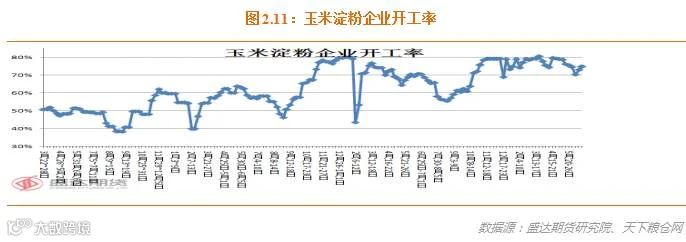

据国粮中心数据:本周国内淀粉行业开工率76%,比上周增加2个百分点,比上年同期下降4个百分点。其中东北大中型企业开工率为77 %,与上周持平;华北大中型企业开工率为84 %,比上周提高 4个百分点。本周华北多家淀粉企业停工检修结束,恢复生产行开率增加。2016/17年度以来国内淀粉行业平均开工率达到76% ,比上年同期增加 2个百分点。

我们认为,因全行业依旧对夏季的消费高峰有所期待,因此预计6月底前行业开工率难以明显下降。到7月份,东北玉米加工补贴结束后,因收益不佳,东北企业会出现较多的停机检修情况。这意味着供给减少,叠加消费旺季到来,行业库存有望大幅下降,促进淀粉价格进一步走高!

本周,据天下粮仓网统计,国内玉米胚芽粕价格出现100元/吨的上涨。

预计后期,因国内豆粕价格将随美盘反弹,预计玉米副产品价格有望反弹。

预计后期淀粉价格将维持坚挺 ,原因在于:1是原料成本支撑,对华北地区企业而言仍需采购一定2016年产玉米以满足对玉米品质的需求;东北6月底补贴结束,相当于7月份后原料成本增长。2是淀粉糖迎来夏季需求旺季,淀粉走货较好,企业有挺价意愿。3是进入 7月以后,东北预计将开始大规模停机检修,开工率下滑,这将影响产量,支撑淀粉价格。

8、行业开工率小幅下降,玉米酒精价格暂稳;7月份之后价格有望回升

本周因停机检修影响供应量,国内酒精价格稳中偏强,局部报价上调。今年厂家检修期有所提前,且东北地区用粮补贴即将到期,成本对行情产生支撑,但下游白酒及化工需求依旧偏弱,交投不畅,上涨行情可能难以持续维系。

截至6月22日,黑龙江西部普含税出厂报价4250-4300元/吨左右,周比暂稳;吉林四平及辽源普级精报价4300元/吨,周比稳定。山东玉米酒精4800元/吨,周比暂稳;河南北部玉米酒精出厂报价4550元/吨,周比上涨50元/吨。四川地区玉米酒精市场报价4850元/吨,周比稳定。

本周中国酒精企业平均开工率在69%左右,周比降2%;东北地区开工率较高,但部分企业已有停机计划,中粮肇东预计7月开始轮换检修、大庆博润预计本月末限产检修;吉林博大停车、辽源巨峰已停一条生产线;梅河阜康及新天龙、东丰等均计划在月底停机。华北地区如河北、河南等地已出现停机检修,酒精供应量受影响,区域开工率下滑。

按照吉林省玉米成本1450元/吨,DDGS 1800元/吨,吨酒精4300元/吨,粗略计算一吨酒精理论加工收益为每吨毛利润为280元/吨(不包括其他副产品销售利润),如果不计算玉米油等其他副产品产出理论上周比盈利小幅扩大。若考虑到200元的用粮补贴,则酒精企业盈利880元/吨。东北补贴即将到月底到期,届时酒精盈利将大幅收窄,开工率将会大幅下降。

夏季到来,将迎来行业集中检修期,未来酒精及DDGS供应将下滑,对酒精及DDGS价格将产生较强的提振作用。但整体市场供应依旧宽松,下游需求未有改观,短期反弹或将延续,长期来看市场走牛的条件并不具备。

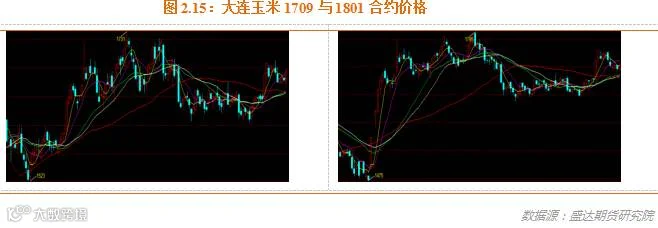

9、淀粉夏季消费旺季终于来临,资金推动1709淀粉领涨玉米系合约

本周,在淀粉现货上涨,胚芽粕上涨,淀粉糖价格上扬的基础上,市场认为夏季消费旺季终于来临,周五资金开始推动1709淀粉期货上涨,并带动整个玉米系价格上扬。

目前,华北原料成本一路走高,成品、副产品、下游产品价格均走高,可以视为夏季消费旺季终于来临的重要信号。而且,据悉,月底定价调整期,东北大企业均拟进一步提高出厂价。补贴结束后,东北开工率应会下降。库存大幅下降可期。这终于再次给了资金发力点,推动1709淀粉价格上扬,溢出效应,带动整个玉米系合约价格上扬。

叠加其他炒作因素,我们预计玉米1709有望超越前高1731元/吨。

玉米1801有望挑战前高1795元/吨。

淀粉期货1709有望超越第一目标位2030-2050元/吨,也许很快就会超越。

淀粉期货1801有望挑战前高2141元/吨。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000