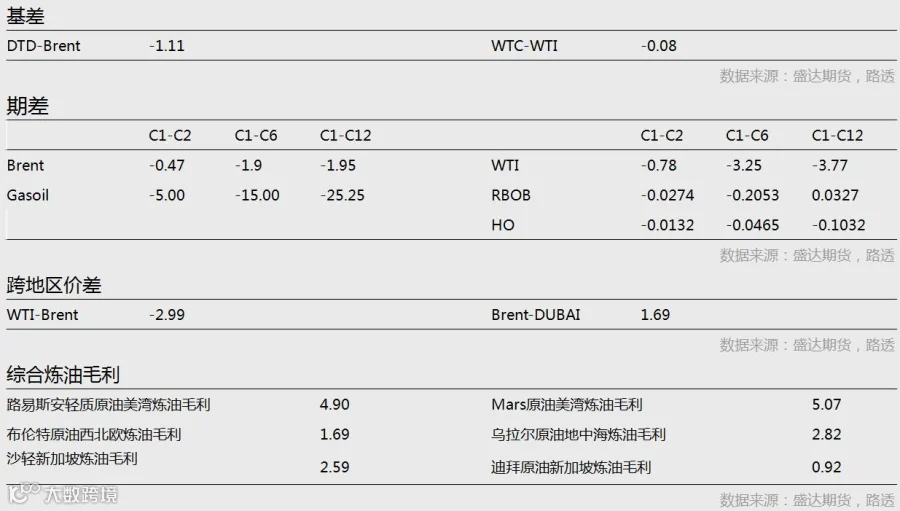

原油-市场聚焦2017年首份欧佩克月报,油价震荡盘整

市场信息消息简述:

路透周二援引航运数据及行业知情人士的话称,1月迄今伊拉克南部石油出口从去年12月的纪录高位回落,这是伊拉克履行减产协议的迹象之一。但路透也指出,市场无法仅凭几个星期的出口数据来推断伊拉克的原油产量,而且出口计划每天都可能发生变化。

周三,巴西能源部长在达沃斯论坛的采访中表示,由于腐败案和全球油价下跌,巴西石油公司正在经历非常困难的时期,不能现在进行减产,油价闻讯下跌。据悉,巴西石油公司称其已经将2020年产量从400万桶/日削减到270万桶/日。

沙特能源部长法利赫和英国石油公司首席执行官达德利周二在达沃斯表示,油价达到50美元后美国供应已经在回归,而国际能源署(IEA)署长比罗尔认为,如果油价继续升高,将加速这个过程。美国能源信息署(EIA)周三凌晨表示,1月美国页岩油产量料将下降0.59万桶/日,2月料将较1月上升4.1万桶/日至474.8万桶/日。

行情展望:

2017年与2016年相比,由于OPEC与非OPEC的减产全球原油供给过剩得到改善,供需格局相对偏紧。但美国的增产以及获得豁免权产油国产量的恢复会抵消一定量的产量,预计2017年整体依旧处于供给过剩的格局中(EIA预计平均过剩30万桶/天),全球进入去库存阶段将推迟到2018年下半年。在没有发生供给中断的情况下,我们认为后期国际油价会在45-65美元/桶价格区间内震荡。后期,OPEC与非OPEC各个产油国对减产的实际执行情况,获得豁免权产油国产量的恢复,以及美国产量的增加将是关注的重点。近期产油国对减产的落实情况将逐步明了,虽然不少产油国表示已落实减产,但我们依旧预计减产落实将打折扣。受此影响国际油价或将震荡走低。短期我们判断布伦特原油或将下跌至50.00美元/桶。

沥青-需求转弱,沥青高位回调概率加大

外盘信息消息简述:

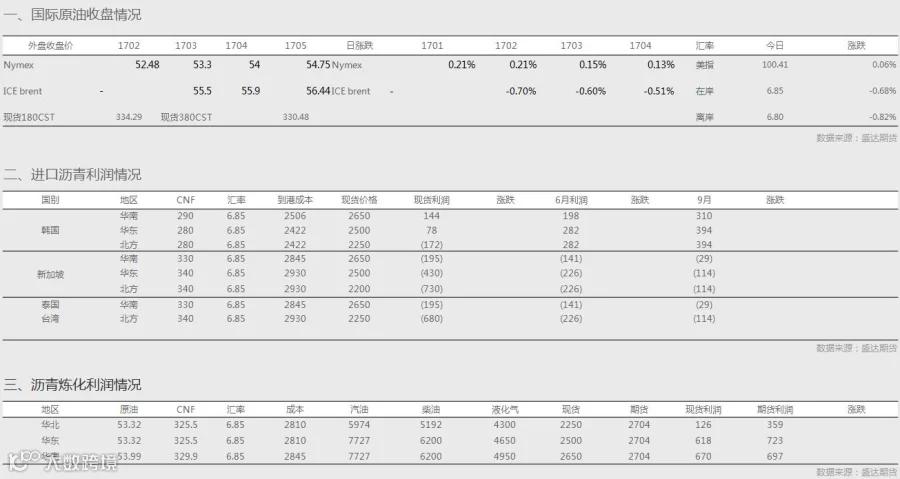

周二,油价涨跌不一,微幅盘整等待库存数据集中出台,美元指数走低抑制油价下行。WTI原油期货收盘上涨0.13美元至52.50美元/桶,涨幅0.25%;布伦特油期货收盘下跌0.23美元至55.45美元/桶,跌幅0.41%。

由于马丁路德金纪念日假期,美国至1月13日当周API和EIA原油库存分别推迟至周四和周五公布。

英国首相特蕾莎·梅周二公布了脱欧路线,表示将完全退出关税同盟和单一市场,这一立场与市场的担忧一致。不过市场情绪非但没有恶化反而如释重负,英镑/美元大涨近400点,带领非美货币全线走强,美元随着遭遇重挫。

此外,随着特朗普继任美国总统日子的临近,政策不确定性仍持续令市场担忧,导致美元多头持续平仓,美元指数持续回调,跌破101关口,刷新三个交易日低点100.88。如果周五就职典礼特朗普仍然闭口不提刺激经济政策,美元将面临进一步下行的风险。

沙特能源部长法利赫和英国石油公司首席执行官达德利周二在达沃斯表示,油价达到50美元后美国供应已经在回归,而国际能源署(IEA)署长比罗尔认为,如果油价继续升高,将加速这个过程。美国能源信息署(EIA)周三凌晨表示,1月美国页岩油产量料将下降0.59万桶/日,2月料将较1月上升4.1万桶/日至474.8万桶/日。

沥青行情展望

国际原油市场高位震荡,沥青外部支撑减弱,尤其是国际原油在利多兑现(OPEC限产),而利空逐渐浮现(美国增产豁免权国家增产及OPEC国家实际减产情况等),令原油短期仍可能延续调整行情,因此国内沥青或将由此前利多的外部支撑转为利空的外部拖累;另外,从需求角度来看,各地施工基本结束,春节假期期间消费停滞,而近期的雨水天气也加剧消费的停止,因此需求端真正进入利空阶段;供给角度来看,进口端依然提供利多,但生产端由于利润较好,仍将保持超高产量水平;综上我们可以看出,沥青利多题材正在消失,而利空题材逐步强化,料其价格仍将是以回调整理为主,操作上建议逢高试空。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达研究院