核心观点:

6月份过后,随着国内冶炼厂生产利润的改善和检修减产相对较少、以及新增产能的逐步投产,精炼铜的产量或将逐渐增加,进口量随着进口利润的企稳或将相对稳定;而随着精铜消费步入淡季叠加房地产行业增速放缓的影响,精铜消费或将明显转弱,将使得6月份之后国内精铜供需平衡由缺口逐渐转为过剩,铜价或将承压下行。先前沪铜1707合约在45200元/吨附近介入的多单可在46000-46500元/吨附近止盈离场;沪铜1708合约在46000-46800元/吨附近逢高沽空,止损47000元/吨,目标位44000-44500元/吨。

策略提示:

单边:先前沪铜1707合约在45200元/吨附近介入的多单可在46000-46500元/吨附近止盈离场;

沪铜1708合约在46000-46800元/吨附近逢高沽空,止损47000元/吨,目标位44000-44500元/吨。

一、行情回顾

绝对价格方面,本周沪铜连3合约冲高回落,周结算价报于45650元/吨,周环比下跌100元/吨,跌幅0.2%;现货铜报于45600元/吨,周环比上下跌120元/吨,跌幅0.26%;本周1706合约完成交割后,内盘基差升水转贴水,报-100元/吨,周环比下跌130元/吨;伦铜基差(MCU0-3)周环比上涨0.5美元/吨至-24美元/吨。

价差方面,沪铜跨期年化价差比率有所回升,伦铜跨期年化价差比率继续走高;而经过汇率调整后的沪伦铜比价(SCF/MCU)企稳走高,报1.1890。

1、铜期现货价格

2、内外盘基差

3、跨期年化价差比率

4、跨市比价

二、供给情况

1、铜精矿

国际方面,南非政府要求当地矿业公司必须确保其南非的资产在12个月内由黑人拥有30%的股权(高于之前的26%),南非将继续成为矿业投资的高风险地,南非矿业资产将继续以折价方式交易,这将影响到英美资源、Lonmin铂业公司、South32、Petra Diamonds、嘉能可等知名矿企。秘鲁矿工计划于7月19日在全国范围内进行无限期的罢工,抗议“损害劳动者利益”的政府提案,该联合会组织了110个工会,代表40,000个 秘鲁各矿工人的利益,联合会在五月批准罢工但没有设定具体日期。国内方面,CSPT小组将于6月底召开组内会议确定三季度小组成员现货采购的地板价,本周国内进口铜精矿现货TC成交重心持稳,报80-87美元/吨,已较三月底上扬10美元/吨附近,整体供需环境较此前改善许多,我们认为三季度地板价有望较二季度的80美元/吨出现一定抬升,后期市场铜精矿供应数量或将保持稳定增长。

本周国产铜精矿作价系数继续平稳,目前20%的铜精矿到厂系数在84-85%左右,25%的铜精矿到厂作价系数在86%-87%左右。

2、废杂铜

近期市场上废铜库存仍维持在低位,货源仍然紧缺,持续商惜售情绪显现。本周1#光亮铜(广东清远)周平均价环比上涨360元/吨,报40625元/吨,周度平均精废价差比平均合理价差低了343元/吨,较上周回升了126元/吨,虽然有所收窄,但是仍然处于0轴以下,或将继续抑制废铜消费。

进口废铜方面,本周1#废紫铜CIF报价为美精铜9月合约扣减14.5美分/磅,2#废紫铜报价为美精铜9月期货价格扣减26美分/磅,美国黄杂铜报价为4030美元/吨,德国黄铜报价为3680美元/吨。

3、国产精练铜

国家统计局最新公布的数据显示,国内5月份精炼铜产量为72.7万吨,同比增加6.8%;中国1-5月份精炼铜产量为358.6万吨,较上年同期增加6.6%,增幅相对稳定。本周现货进口铜精矿平均冶炼利润周环比上涨0.9个百分点至0.9%,随着TC费用的持续回升,炼厂利润或将继续改善,加上炼厂集中检修高峰已过和新增产能的逐步投产,二季度之后国内精铜的产量或将明显增加。

4、精炼铜进出口

本周除去增值税后的精铜现货年化进口收益率周环比上涨2.19个百分点至-2.42%,亏损幅度有所改善,对精铜进口数量的抑制或将有所缓和。利润差(出口利润-内销利润)周环比下跌57美元美元/吨至-76美元/吨,由于出口基数较小,对整体影响不大,基本可以忽略不计。我们认为6月份国内精铜净进口量或将相对稳定。

三、需求

1、下游企业开工率

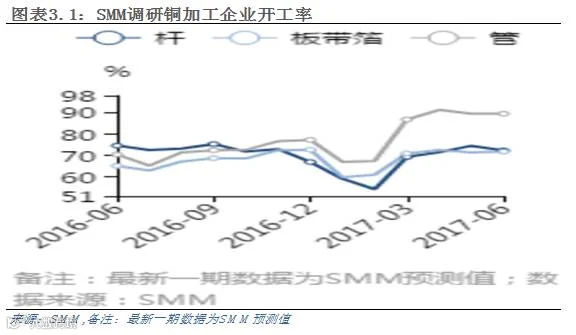

据SMM调研数据显示,5月份铜板带箔企业开工率为71.42%,环比下降1.13个百分点,同比增加4.44个百分点,略不及预期。根据调研企业反馈,开工率环比下降主因部分企业设备出现故障。此外,据SMM调研,随着增产产能上线,目前企业PCB线路板库存处于高位,覆铜板铜箔预计在年内将逐渐转向供需平衡,已有企业反馈今年覆铜板铜箔加工费出现回调迹象。(调研企业:21家,产能:119.3万吨)。需要注意的是,产业整合有提高被调研对象订单向好的可能。6月份铜板带箔企业订单与5月份相差不大,随着企业设备检修的结束,预计6月份铜板带箔企业开工率小幅上升至71.82%。

2、终端消费

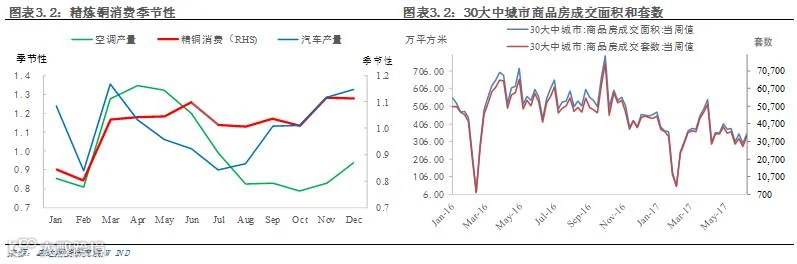

最新公布的数据显示,5月份国内汽车产量208.7万辆,同比增加1.1%,1-5月份产量1135.8万辆,同比增加5%,总体增幅出现放缓迹象。另外,1-5月份全国房地产开发投资、土地购置面积、销售额、销售面积、企业到位资金等指标的增速全面回落。房地产开发投资增速的回落既说明销售端的调控效果已经传导至投资端,又说明各指标增速进入深度调整。从年初截止到6月12日以来,30大中城市商品房成交面积和套数回落幅度均超过30%,我们认为二季度过后,随着精铜消费步入淡季叠加房地产行业增速放缓的影响,精铜消费或将明显转弱。

四、库存和注销仓单比率

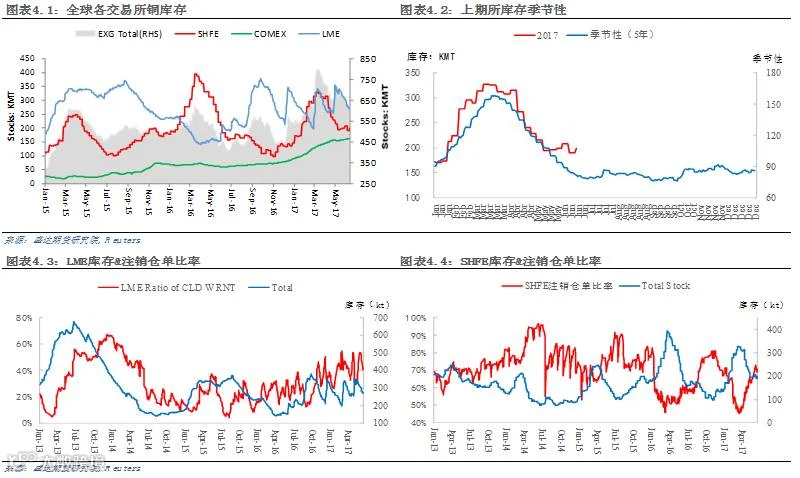

截止到6月16日,全球交易所铜总库存周环比减少0.1万吨至62.96万吨。其中,纽约商品交易所铜库存周环比增加0.13万吨至16.21万吨;上海期货交易所铜库存周环比增加0.88万吨至19.99万吨,注销仓单比率下跌0.46个百分点至70.58%;伦敦金属交易所截止到6月15日的铜库存周环比减少1.11万吨至26.85万吨,注销仓单比率下跌5.8个百分点至39.5%。本周上期所精铜库存的再次回升显示出国内下游需求已有转弱迹象。

五、国内精炼铜供需平衡表

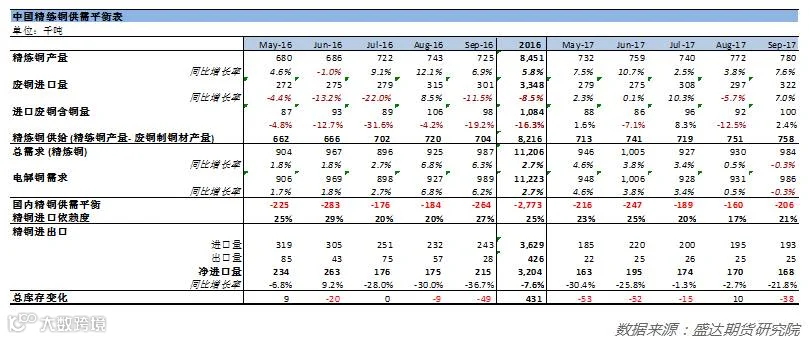

通过TC费用和炼厂检修减产计划以及新增产能的投产情况,我们推算出二季度之后国内精炼铜产量或将总体保持稳定增长;而进口量随着进口利润的企稳或将相对稳定;需求随着逐渐步入淡季和房地产放缓的影响,或将明显走势,或将使得6月份之后国内精铜供需平衡由缺口逐渐转为过剩。

六、总结

6月份过后,随着国内冶炼厂生产利润的改善和检修减产相对较少、以及新增产能的逐步投产,精炼铜的产量或将逐渐增加,进口量随着进口利润的企稳或将相对稳定;而随着精铜消费步入淡季叠加房地产行业增速放缓的影响,精铜消费或将明显转弱,将使得6月份之后国内精铜供需平衡由缺口逐渐转为过剩,铜价或将承压下行。先前沪铜1707合约在45200元/吨附近介入的多单可在46000-46500元/吨附近止盈离场;沪铜1708合约在46000-46800元/吨附近逢高沽空,止损47000元/吨,目标位44000-44500元/吨。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000