一、本周宏观综述

国内:经济方面, 1-5月固定资产投资增速继续回落,房地产与基建投资下滑是主因;1-5月房地产投资增速首现回落,地产投资拐点或现;货币及流动性方面,去杠杆致5月M2增速大降至个位数,企业融资 ”入表”现象明显;央行继续释放暖意,资金利率上涨势头放缓,流动性仍偏紧;政策方面,1、央行:坚持积极稳妥去杠杆的方向不动摇;2、国家发改委:加快国有车企改革,鼓励兼并重组;3、A股冲关MSCI进入“倒计时”,证监会做出关键表态

国际:1、美联储无视近期数据下滑如期加息,且公布缩表计划;2、日本央行按兵不动, 维持整体经济评估不变;

下周重点关注: 欧元区制造业PMI、美国成屋销售、特朗普基建计划进展

二、国内经济与政策形势分析

(一) 经济形势

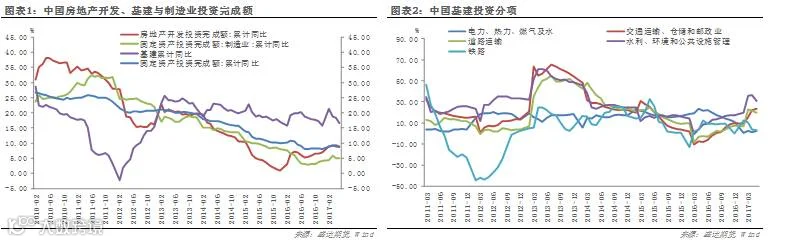

1、1-5月固定资产投资增速继续回落,房地产与基建投资下滑是主因

2017年1-5月份,全国固定资产投资(不含农户)203718亿元,同比增长8.6%,增速比1-4月份回落0.3个百分点。其中,受高基数效应影响,基础设施投资(不含电力、热力、燃气及水生产和供应业)42306亿元,同比增长20.9%,增速比1-4月份回落2.4个百分点。其中,水利管理业投资增长14.7%,增速回落1.4个百分点;公共设施管理业投资增长25.2%,增速回落3.2个百分点;道路运输业投资增长23.1%,增速回落1.5个百分点;铁路运输业投资增长3.4%,增速回落0.1个百分点。受5-8月低基数效应影响,制造业投资64183亿元,同比增长5.1%,增速提高0.2个百分点。房地产投资37595亿元,同比增长8.8%,增速比1-4月份回落0.5个百分点,在低基数下仍然回落,或暗示房地产投资已出现拐点。民间固定资产投资同比增长8.6%,增速比1-4月份回落0.3个百分点,民间投资积极性也有所下滑。新开工项目计划总投资162529亿元,同比增长-8.79%,比前值-16.22%明显收窄。整体来看制造业投资在二季度仍然有望保持较高增速,基建投资二季度可能仍然较弱,三四季度有望发力,房地产投资增速或出现拐点,下半年整体固定资产投资增速仍将震荡走低。

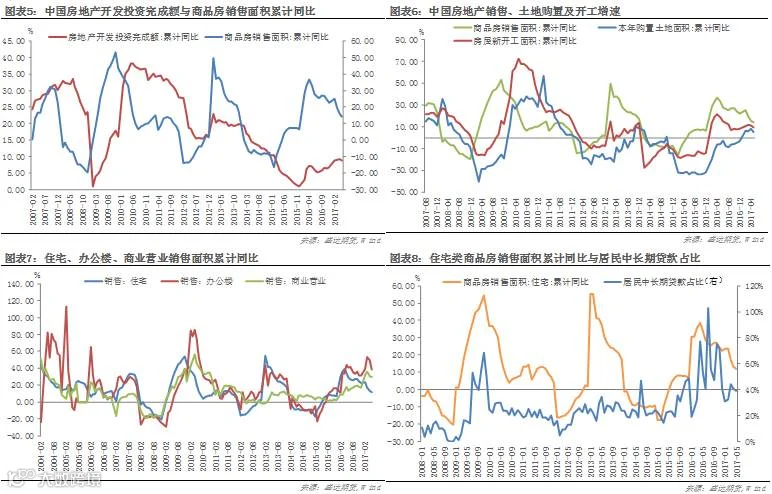

2、1-5月房地产投资增速首现回落,地产投资拐点或现

今年1-5月,全国房地产开发投资、土地购置面积、销售额、销售面积、企业到位资金等指标的增速全面回落。前5月全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。这也是今年以来该指标首次出现下降。前5月全国土地购置面积7580亿元,同比名义增长5.3%,增速比1-4月份大降2.8个百分点。前5月新开工面积65179亿元,同比名义增长9.5%,增速比1-4月份回落1.6个百分点。前5月商品房销售面积54820亿元,同比名义增长14.3%,增速比1-4月份回落1.4个百分点。资金层面,前5月房地产开发企业到位资金58989亿元,同比增长9.9%,增速比1-4月份回落1.5个百分点,为近3个月以来的低位。其中,下滑最快的部分为“个人按揭贷款”,前5月该指标仅增长8.6%,去年同期为58.5%;“定金及预收款”增长20.3%,去年同期为35.2%。这两项指标的下滑,明显受到了销售萎缩的影响。房地产调控效果对房地产投资的抑制作用初步显现,未来继续回落的概率较大。

(二) 货币流动性

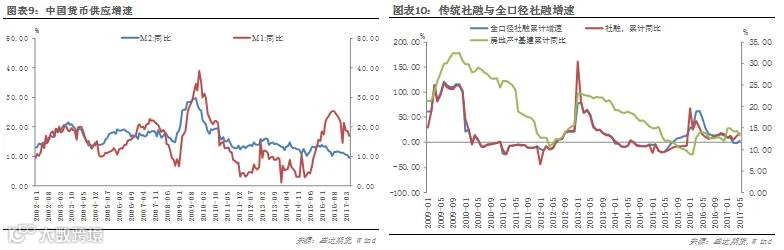

1、去杠杆致5月M2增速大降至个位数,企业融资 ”入表”现象明显

5月末,广义货币(M2)余额160.14万亿元,同比增长跌破10%至9.6%,延续自去年11月起的连月下滑态势;狭义货币(M1)余额49.64万亿元,同比增长17%,增速分别比上月末和上年同期低1.5个和6.7个百分点;流通中货币(M0)余额6.73万亿元,同比增长7.3%。当月净回笼现金1059亿元。央行有关负责人答记者问,这主要是金融体系降低内部杠杆的反映。近些年部分金融机构通过资金多层嵌套进行监管套利,在体系内加杠杆实现快速扩张,累积了一定风险。随着稳健中性货币政策的落实以及监管逐步加强,金融体系主动调整业务,降低内部杠杆,表现在与同业、资管、表外以及影子银行活动高度关联的商业银行股权及其他投资等科目扩张放缓,由此派生的存款及M2增速也相应下降。

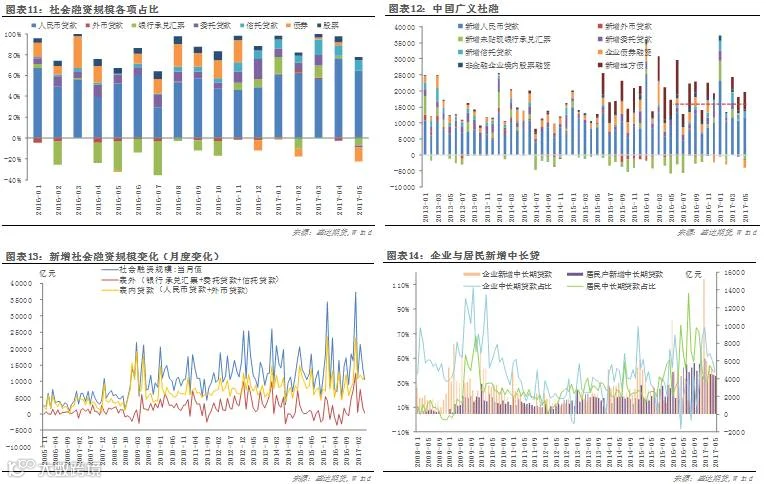

虽然M2增速骤降,但社融增速依然保持较快增长。5月社融累计同比增速为16.8%,较前值13.2%大幅上升。地方债在证监会的优惠政策下发行量增加,隐私广义社融增速转负为正,由前值-1.25%增加至3%。传统社融中,表内新增人民币贷款1.1万亿,仍然维持在高位。表外非标融资在监管持续下继续回落,企业融资 ”入表”现象明显。企业中长期贷款及居民中长期贷款占比均有所回落,企业中长期贷款占比由前值的48%回落至40%,或暗示企业投资意愿有所下滑;居民中长期贷款占比由前值40%回落至39%, 或暗示房地产投资需求继续降温。

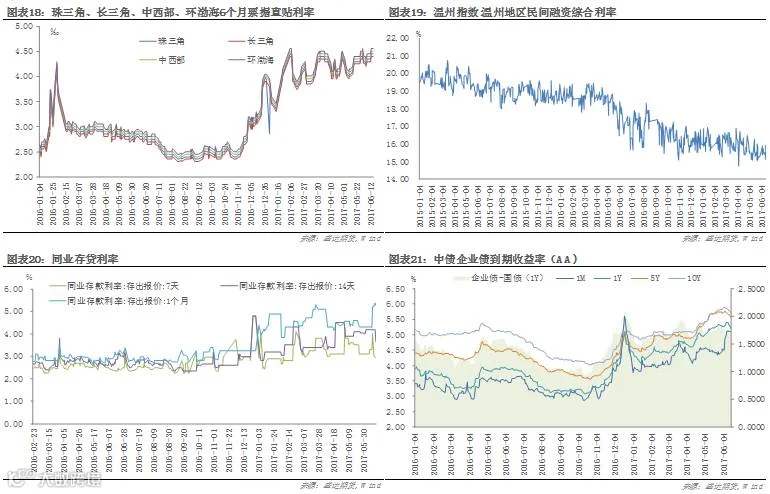

2、本周流动性监测:央行继续释放暖意,资金利率上涨势头放缓

本周央行共进行6200亿逆回购操作,对冲本周到期的2100亿逆回购、600亿国库现金及2070亿MLF操作,净投放1430亿流动性。下周有2500亿流动性到期,央行资金冲销压力依然较大。另外6月份也是同业存单(1.6万亿)和信用债(2.2)万亿到期的高峰,流动性风险不容忽视。

本周银行间3月期Shibor,1年期企业债利率没有继续大幅上升,但1月期同业存款利率上行明显。银行间质押式回购利率、存款类金融机构质押式回购有所回路,企业间票据融资利率变动不大,温州民间融资指数仍维持低位。在金融整顿及去杠杆背景下,叠加6月MPA考核及年中考核银行间资金紧张,但央行出手依然稳定了流动性预期,局面未继续继续恶化。预期未来央行很可能继续出手稳定流动性预期,但近几周央行资金冲销压力依然不小,流动性整体偏紧。仍需警惕同业存单及企业债风险。

(三)政策

1、央行:坚持积极稳妥去杠杆的方向不动摇

6月14日,央行有关负责人就5月份货币信贷数据答记者问。央行称近期M2增速有所放缓,5月末M2同比增长9.6%,比上月末低0.9个百分点,这主要是金融体系降低内部杠杆的反映。估计随着去杠杆的深化和金融进一步回归为实体经济服务,比过去低一些的M2增速可能成为新的常态。同时,随着市场深化和金融创新,影响货币供给的因素更加复杂,M2的可测性、可控性以及与经济的相关性亦有下降,对其变化可不必过度关注和解读。例如,表外理财产品快速发展,一定程度上亦具有货币属性,但未计入M2。还应看到,巨额存量货币也可以更好发挥作用,特别是盘活存量资产、企业通过去杠杆实现信贷资源的优化配置,都能提高存量货币的周转效率。在经济发展新常态的大背景下,应坚持积极稳妥去杠杆的总方针不动摇。当然,也要注意加强监管协调,把握好政策的力度、节奏,稳定市场预期,使结构调整总体平稳有序。人民银行将继续根据经济基本面和市场供求变化,灵活运用多种货币政策工具组合,把握好去杠杆与维护流动性基本稳定之间的平衡,为供给侧结构性改革营造中性适度的货币金融环境。

2、国家发改委:加快国有车企改革,鼓励兼并重组

6月12日,发改委、工信部发布《关于完善汽车投资项目管理的意见》,自发布之日起执行。该意见旨在完善汽车投资项目管理,推动汽车产业结构调整,促进汽车产业健康有序发展。上述意见提到四方面要求:推动汽车产业结构调整、完善汽车投资项目管理、加强汽车产能监测预警、规范汽车产业监督管理。两部门在上述文件中提出:加快国有汽车企业改革步伐,鼓励企业兼并重组和战略合作,提升产业集中度;鼓励汽车产能利用率低的地区和企业加大兼并重组力度。推动僵尸汽车企业退出市场。同时,意见还称,支持社会资本和具有较强技术能力的企业进入新能源汽车及关键零部件生产领域。此外,意见还要求,严格控制新增传统燃油汽车产能,新增传统燃油汽车产能应建设在上两个年度汽车产能利用率均高于全行业平均水平的省份;现有纯电动汽车企业申请建设扩大生产能力的投资项目,上年度产能利用率应高于全行业平均水平。

3、A股冲关MSCI进入“倒计时”,证监会做出关键表态

距离A股第四次冲关MSCI新兴市场指数只剩几天时间。关于如何看待此事,证监会发言人表示,改革开放的节奏不会因为A股是否能纳入MSCI指数而改变。 证监会发言人张晓军在6月16日的例行记者会上说,A股纳入MSCI一直是欢迎的。 张晓军还重申,证监会认为,任何一个新兴市场的股票指数,没有中国股票在里面都是非常不完整的。A股是否纳入,决定权在MSCI,这是他们的商业决策。但不管是否纳入,中国的股票市场,包括整个资本市场,沿着市场化、法制化的改革方向是不会改变的。 证监会副主席方星海在2月的记者会上表示,对A股纳入MSCI指数乐观其成。他指出,任何一个新兴市场的股票指数,无论是MSCI也好,还是其他的指数,如果没有中国的股票在里面,这个股指是非常不完整的。至于A股是否纳入MSCI指数,决定权首先在MSCI,也是MSCI的一个商业决策。市场预期此次加入MSCI的概率超过50%,如果加入高盛预计未来五年将给股市带来进2100亿资金流入,同时也有利于提振投资者信心。

三、国际经济与政策形势分析

1、美联储无视近期数据下滑如期加息,且公布缩表计划

进入2季度后,美国经济数据出现明显放缓。美过5月CPI同比增长1.9%,自2月以来连续三个月下降,PPI同比增长2.6%,较前值3.9%下降明显。消费者信心指数、成屋签约销售、耐用品订单等数据也纷纷回落。制造业PMI从3月份就开始大幅回落,经济放缓态势明显。但美联储依然认为只是暂时性影响,周四的议息会议上尽显鹰态。

本周四美联储如期加息,美联储决议声明上调贴现利率25个基点,至1.75%。预计2017年将开始缩表。经济活动温和增长,开支上升。预计通胀率近期将“在一定程度上保持在低于2%的水平”。劳动力市场持续走强,商业投资扩张。重申美联储预计经济将保障FOMC循序渐进地加息。重申通胀率中期之内将保持在大约2%附近。美联储方面当天还表示,如果美国经济增长大体符合预期,预计将于今年开始逐步缩减资产负债表。2008年金融危机后,美联储在不断降息的同时,又先后通过三轮量化宽松货币政策大量购债,以刺激经济复苏。美联储资产负债表的规模也从危机前的不到1万亿美元膨胀至目前的约4.5万亿美元。美联储公布缩表计划, 具体缩表的方式采用的是“上限额度”模式,即SOMA组合中到期金额超过限额的部分才会进行再投资。对国债来说, 期初每个月设定60亿美元上限,到期金额超过60亿美元再进行再投资,之后在未来一年内每三个月调整一次额度,直到达到300亿美元额度为止;对机构债和MBS来说,上限设定为40亿美元,到期金额超过40亿美元再进行再投资,之后未来一年内每三个月调整一次额度,直到达到200亿美元为止。

尽管如此,市场预期本次加息有透支嫌疑,年内加息三次的概率大幅下降。美联储会议唯一投票反对加息的高官——明尼阿波利斯联储主席Neel Kashkari认为,低通胀环境下通胀还在下降时不应加息,这样撤除超级宽松是在重演五十年前的错误,有重蹈经济危机的风险。因此未来经济状况持续性不佳的背景下,美联储年内再次加息的概率有所下降,但缩表行动很可能在9月开启。

2、日本央行按兵不动, 维持整体经济评估不变

本周五日本央行委员会以7-2的投票结果维持政策利率在-0.1%不变、维持10年期国债收益率0%的目标、维持以每年80万亿日元左右的速度购债的承诺不变。日本央行维持整体经济评估不变,称海外经济持续温和复苏,通胀预期仍维持在疲软阶段,日本经济可能将持续温和扩张,就业和收入改善有助于提振消费。日本央行行长黑田东彦随后召开新闻发布会,表示日本经济已经转向温和扩张,为了维持实现2%通胀目标的动能,将在需要时调整货币政策。他表示,80万亿日元是债券购买的宽泛指引,债券购买低于或高于指引都是正常的,并称目前阶段不应讨论货币政策正常化或退出刺激计划。日本央行与欧洲央行态度基本一致,依然小心谨慎,言辞偏鸽派。仍需关注日本及欧元区经济体发展状况。

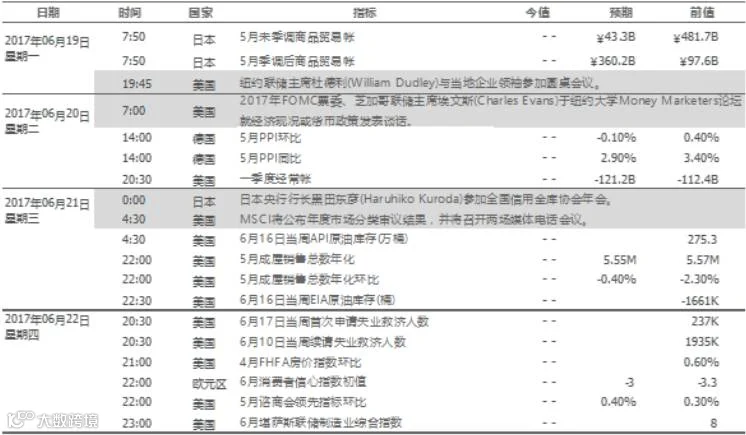

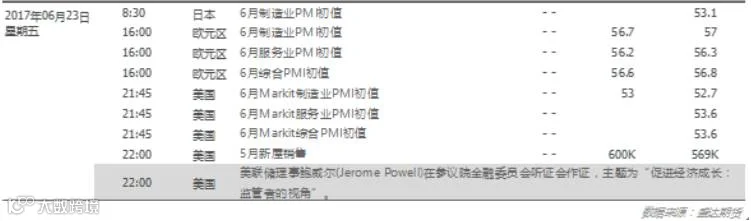

四、重要经济指标及事件预警:

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000