一、今日宏观综述:

昨晚欧洲央行的会议纪要显示官员仍偏向鸽派。过早紧缩会对通胀展望产生负面影响,应小幅逐步调整指引,再次显示出欧央行小心谨慎的姿态,短期仍将对资产价格带来利多支撑;美国6月ISM非制造业指数57.4,高于预期 56.5及前值 56.9,之前的制造业指数也较好,或暗示美国经济二季度复苏动力仍足。但小非农数据大降,不及预期,六月ADP数据稍显疲软,或暗示周五的非农数据也难靓丽,或将制约美联储加息进程;美国6月30日当周商用原油库存骤降629.9万桶,为十三周以来的第十次下调,汽油库存大减366.9万桶,是预期降幅180万桶的两倍,符合市场对北美夏季驾驶高峰期的用油需求抬升预期。油价抬升有助于增加大宗商品成本支撑;宏观面利多商品、股市,利空债市。

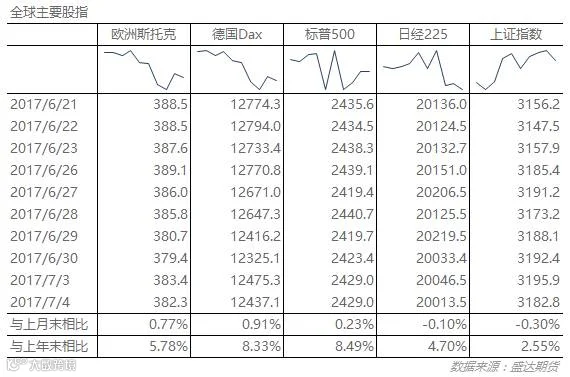

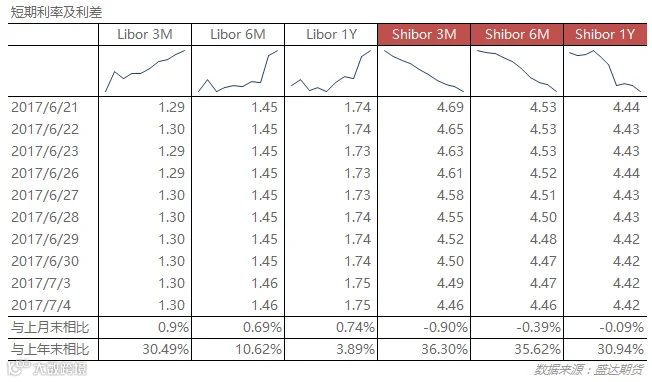

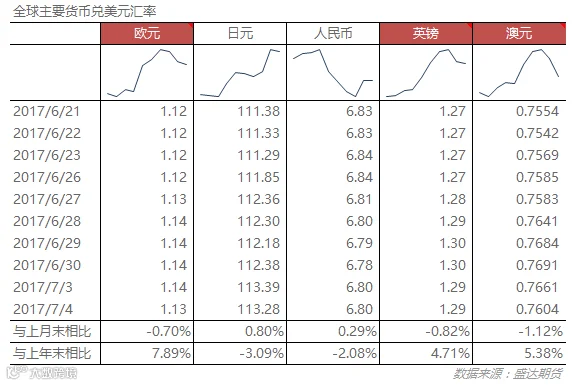

二、经济指标回顾

三、宏观要闻摘要及点评:

1、【经参:下半年货币“紧平衡”大势不改】从央行的表态和目前市场的情况分析,今年整体的货币政策将保持“不松不紧”不会转向,去杠杆和防风险仍将是政策重要的考量因素。从流动性角度来看,在经历了6月的平稳过渡后,7月资金面仍面临一定压力。展望全年,流动性的总基调将为“紧平衡”,“过紧日子”也将是贯穿金融机构一年的主题。

点评:央行召开二季度例会,强调实施好稳健中性货币政策,引导信贷社融合理增长,整体措辞与一季度保持一致,意味着二季度流动性会合理充裕但仍难言宽松。流动性的总基调将为“紧平衡”,“过紧日子”也将是贯穿金融机构一年的主题。

2、【欧洲央行会议纪要:过早紧缩会对通胀展望产生负面影响,应小幅逐步调整指引】欧洲央行会议纪要:管委普遍同意物价稳定展望基本不变。管委就调整购债计划宽松偏好进行了讨论,但最终决定采取审慎态度。如果通胀展望信心改善,将审视购债计划的宽松偏好。购债计划为关键工具,但不排除在职权范围动用其他工具。管委普遍同意当前货币政策立场适宜。过早紧缩会对通胀展望产生负面影响,应小幅逐步调整指引。有理由注意沟通,以避免传达出引发融资条件收紧的信号。即使微小的调整也会导致市场误解为根本性的政策调整。委员们敦促欧洲央行不要高估欧洲选举带来的冲击。在央行政策以及经济复苏支撑下,通胀逐步回升的条件已经就位。

点评:昨晚欧洲央行的会议纪要显示官员仍偏向鸽派。过早紧缩会对通胀展望产生负面影响,应小幅逐步调整指引,再次显示出欧央行小心谨慎的姿态,短期仍将对资产价格带来利多支撑。

3、【美国6月ISM非制造业指数大好于预期,但ADP不及预期】美国6月非制造业扩张速度高于预期,表明二季度经济实现坚实增长。就业市场稳定、消费融资更加健康、借贷成本维持低位令服务业需求进一步增长。6月数据好于去年及今年以来均值,与二季度经济增长、工厂活动活跃情况相符。美国6月ADP就业人数+15.8万,预期+18.5万,前值由+25.3万修正为+23万。

点评:美国6月ISM非制造业指数57.4,高于预期 56.5及前值 56.9,之前的制造业指数也较好,或暗示美国经济二季度复苏动力仍足。但小非农数据大降,不及预期,六月ADP数据稍显疲软,或暗示周五的非农数据也难靓丽,或将制约美联储加息进程。

4、【美国EIA原油和汽油库存骤降 油价短线拉升 WTI重回46美元】美国6月30日当周EIA原油库存 -629.9万桶,预期-200.0万桶,前值 +11.8万桶。美国6月30日当周EIA库欣地区原油库存 -133.4万桶,前值-29.7万桶。美国6月30日当周EIA汽油库存 -366.9万桶,预期-180.0万桶,前值-89.4万桶。美国6月30日当周EIA精炼油库存 -185万桶,预期 +50.0万桶,前值-22.3万桶。美国6月30日当周EIA精炼厂设备利用率变化 1.10%,预期 +0.50%,前值 -1.50%。

点评:美国6月30日当周商用原油库存骤降629.9万桶,为十三周以来的第十次下调,汽油库存大减366.9万桶,是预期降幅180万桶的两倍,符合市场对北美夏季驾驶高峰期的用油需求抬升预期。油价抬升有助于增加大宗商品成本支撑。

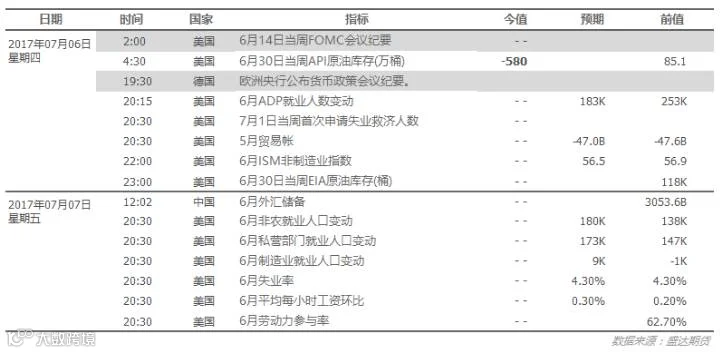

四、重要经济指标/事件预警:

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000