第一部分 钢材

一、价格回顾

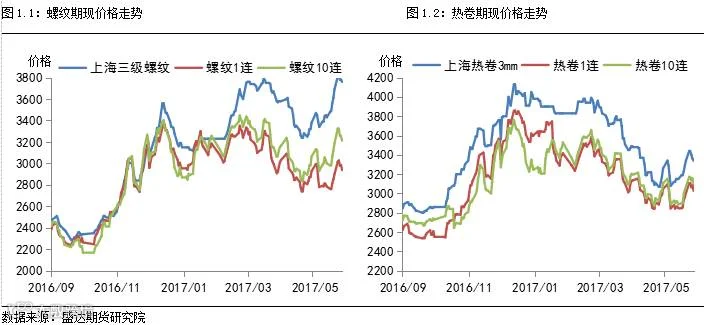

本周钢价高位回落,随着上周钢价大幅拉涨,利多情绪兑现,同时受铁矿弱势影响,端午节前期钢价格回吐之前涨幅。本周整体钢价呈现前高后低格局,从螺纹来看,本周上海、天津三级螺纹分别上涨70、60元,济南三级螺纹下跌20元,螺纹1710、1801合约价格分别上涨26、40元。从热卷来看,济南、天津热卷现货价格分别上涨110、20元,热卷1710、1801分别上涨32、23元,本周唐山钢坯价格微涨20元。钢材去库存速度超预期,钢价迅速拉涨,市场利多情绪兑现;同时建材需求处于旺季末端,市场重新担忧供需矛盾。目前盘面多空分歧较大,本周市场行情随着多头减仓回落,预期端午节后市场分歧仍在,市场波动加剧。

二、库存状况

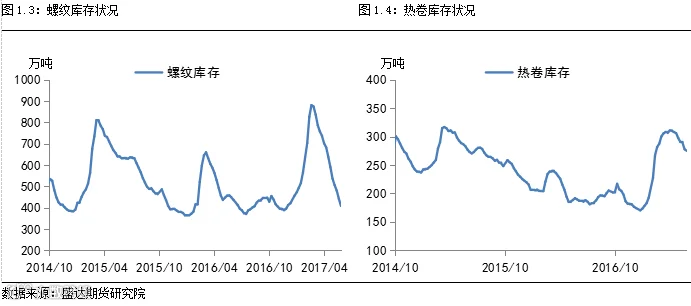

本周钢材库存保持连续下滑,螺纹库存去化稳定,而热卷库存去化缓慢。其中35个城市螺纹库存下降了34万吨至408万吨,热卷库存下降3万吨,至275万吨。目前螺纹库存已经低于历年同期水平,供给偏紧格局仍存,市场仍有持续炒作的动机;热卷库存去化缓慢,预期随着钢厂的不断复产,热卷库存仍有较大压力。

三、基差分析

本周螺纹基差继续走高,现货价格更加坚挺,本周基差为548,较上周增加44点。从期差来看,近远价差维持高位,市场对远月看空逻辑仍在,本周10-01合约期差下降14点,至273。

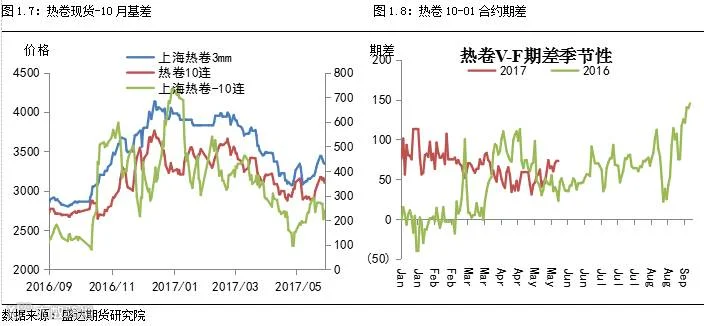

本周热卷基差小幅下降,现货更加抗跌,本周基差为239,较上周下降23点。从期差来看,近月表现更强,本周10-01合约期差继续走高9点,至73。

四、利润情况

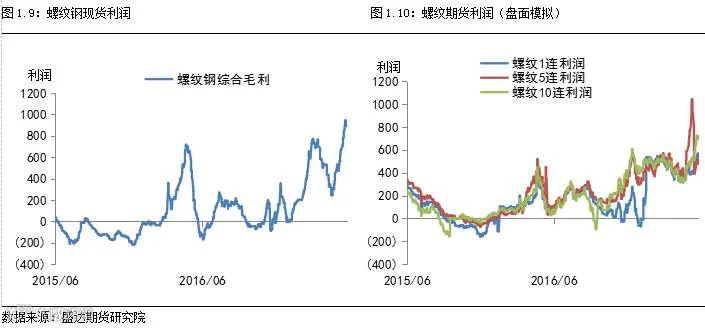

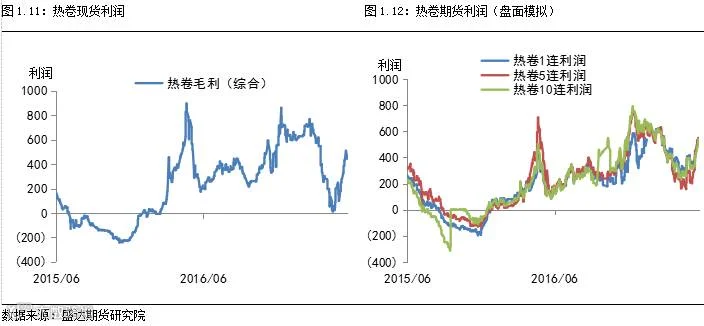

本周钢价陷入调整,而炉料成本端调整幅度更大,本周钢企利润继续走高。综合现货和滞后10天的原料成本,螺纹综合毛利本周为894元,较上周上升56元左右;热卷综合毛利为443元,较上周上涨13元。综合测算螺线、热卷、中厚板、冷轧的加权吨钢毛利为676元,较上周上涨26元。

从期货来看,本周钢企盘面利润小幅上涨。本周螺纹1、5、10月合约盘面利润为536、480、694元,本周10、1月盘面利润分别上涨57、61元。本周热卷1、5、10月合约盘面利润分别为511、510、497元,本周10、1月盘面利润分别上涨62、47元。综合来看,钢厂利润不断创新高,受螺纹供给偏紧、以及铁矿石供给宽松的背景下,钢厂利润仍会惯性走高的可能,目前不宜做空利润。

五、开工率

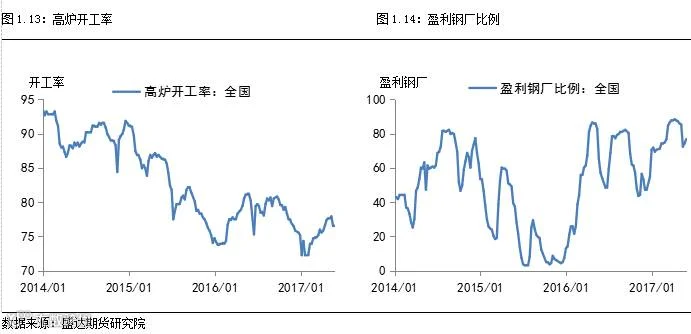

随着环保形势弱化,钢厂复产积极,本周高炉开工率小幅提升,本周数据为75.14%,较上周上升0.42%。近期随着钢厂利润的大幅回升,钢厂盈利面大幅转好,本周数据为84.66%,将上周上升1.22%。

六、总结

钢价经历了大幅拉涨之后,本周钢价冲高回落,端午节前多头减仓,同时受铁矿石弱势的拖累,钢价继续冲高动能不足。目前黑色主要矛盾仍集中在螺纹的供给短缺上,钢材社会库存持续消化,目前螺纹库存水平已低于历年同期水平,甚至部分资源出现紧缺。受制于环保限产的影响,5月份中旬钢材产量继续回落,但随着环保形势缓解,高利润下钢厂生产积极性非常高,后续供给保持高位为大概率事件。目前建材需求处于旺季末端,市场普遍出现对需求下滑的担忧,整体市场心态降低。短期来看,黑色的主要节奏仍在螺纹,螺纹供需偏紧局面仍难以缓解,螺纹仍有继续冲高的动能。目前盘面多空分歧较大,预期端午节后分歧仍在,6月份逐渐进入需求淡季,基建需求能否继续拉动螺纹需求是关键。

第二部分 铁矿石

一、价格回顾

随着钢价冲高回落,本周矿价弱势运行。截止本周末,铁矿石1709报451.5,较上周跌23元。本周五,日照港澳61.5%pb粉矿价格为502,较上周下跌11。近期铁矿石受制于高库存矛盾明显,继续领跌黑色。

二、库存状况

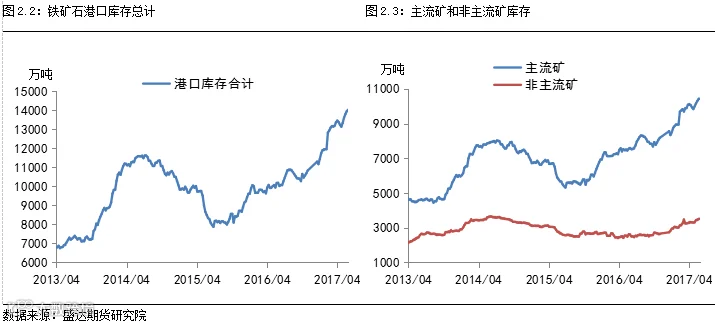

本周港口铁矿石库存继续走高,本周上涨85万吨,至14027万吨,库存走高趋势明显。其中,主流矿库存上涨41万吨,非主流矿库存上涨44万吨。

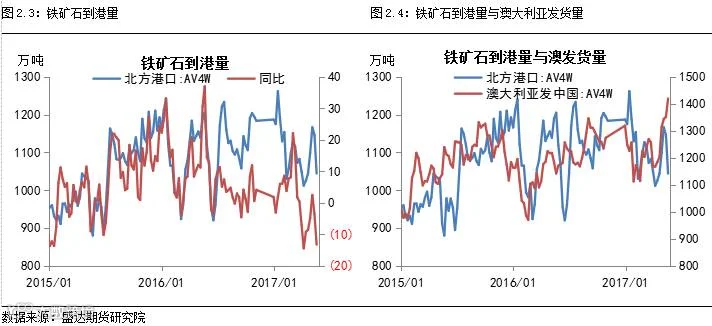

上周北方港口到港量继续小幅下降,为1044万吨,同比下降102万吨;澳大利亚发货量为1419万吨,较上周上升68万吨。总体来说,五月份即将步入海运旺季,五月份到港量保持高位,铁矿石港口库存继续走高为大概率事件。

三、基差分析

本周期矿价格弱势运行,而现货价格相对坚挺,基差走高,本周基差为50.5,较上周上升11.6点。从期差来看,市场对远期价格的预期不强,铁矿石10-01期差保持稳定价差,本周数据为18.5,较上周下降3点。

四、总结与展望

本周矿价弱势运行,期矿继续领跌黑色。库存方面,铁矿石港口库存继续高企,不断刷新纪录,本周港口库存破1.4亿吨。外矿供给压力不减,外矿发货量保持高位,而钢厂补库需求有限,矿石高库存成为常态。尽管上周期矿跟随钢价反弹,但铁矿石期现贴水不大,同时供给过剩严重,矿石难以复制螺纹的强势。铁矿石仍是黑色产业链中供需矛盾最突出的一个品种,未来弱势格局难改,预期矿价仍会跟随钢价震荡偏弱运行。

第三部分 焦煤

一、 价格回顾

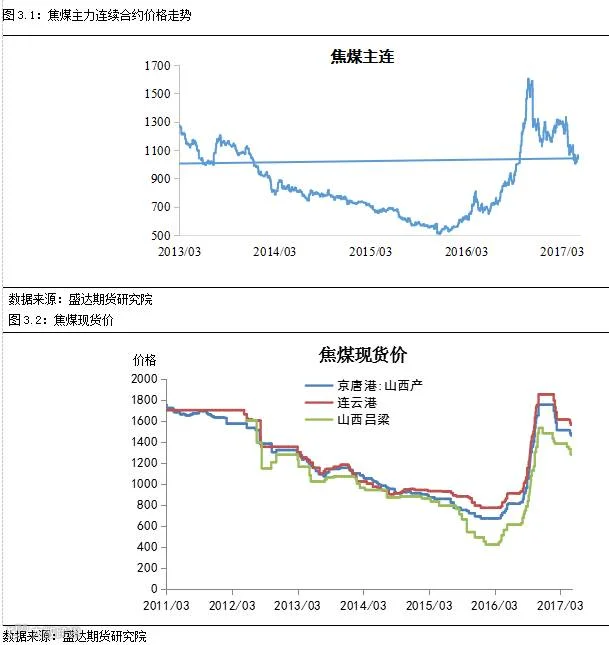

截止本周五收盘,焦煤主力合约1709报收1033元/吨,较上周跌14.5元;京唐港主焦煤(山西产)库提价1460元/吨,较上周跌20元。连云港主焦煤平仓价1560元/吨,较上周跌20元。山西吕梁产主焦煤报价1280元/吨,与上周持平。目前国内焦煤现货延续调整,主流现货价较高点已经下跌近300块,期价仍然处于下行轨道。

二、 库存状况

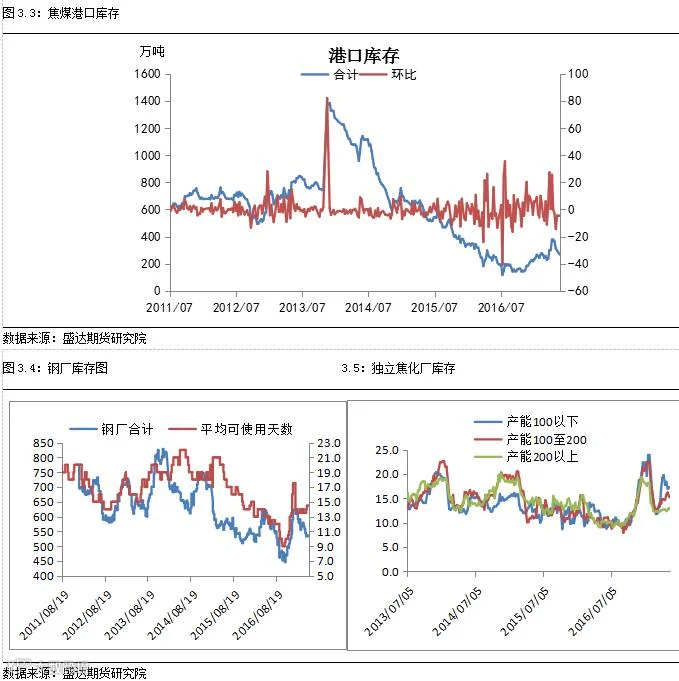

近期钢焦企业炼焦煤库存有所下降。我们认为炼焦煤本身并不紧缺,下游企业补库节奏变化不大,随着后市矿井的恢复而补库意愿开始降低,短期内以消化库存为主,钢焦企业按需采购,主动补库意愿不强。

全国100家样本独立焦化厂的炼焦煤平均库存可用天数整体下滑,但是仍处于历史较高水平,焦煤需求端具有一定压力,焦化厂以消化库存为主,并未现大规模补库的态势。

三、 基差、期差分析

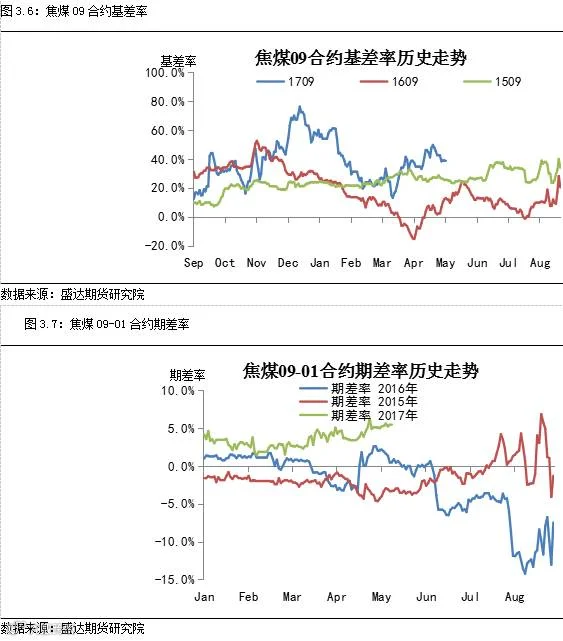

焦煤主力合约贴水较大,目前现货持续下跌,期货低位反弹,基差同样呈现双向靠拢的态势,近期钢价反弹力度较大,防止焦煤期价报复性反弹修复贴水。

9-1价差震荡偏强,三季度扰动因素较大,不建议参与。

四、利润情况

综合几大港口来看,焦煤进口受全球供给原因给出了一定的进口利润,对于国内焦煤价格是一个重要的支撑因素。

五、总结与展望

总体供给偏松叠加局部政策扰动,再现2016年高点难度较大,震荡偏弱格局,对成材成本支撑因素减弱,三季度关注房地产新开工数据和成材供给侧改革政策变动,目前受成材影响短期可能会超跌反弹,但想象空间不大,目前1709合约贴水较大,建议短多长空。

第四部分 焦炭

一、价格回顾

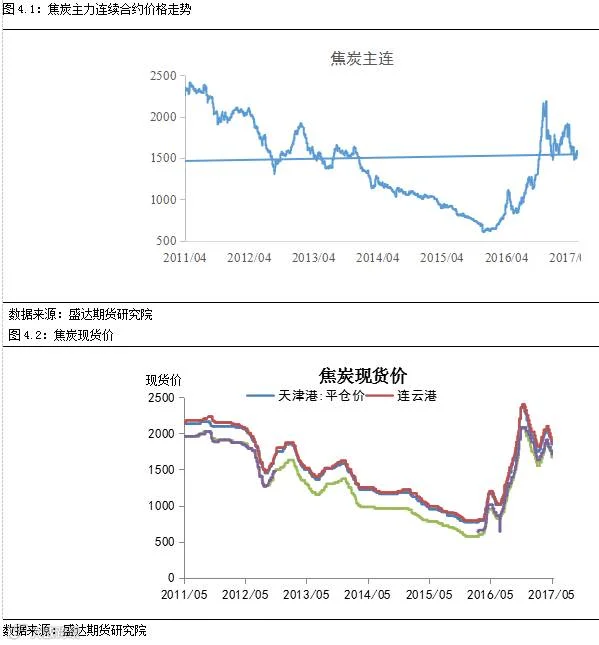

截止本周五收盘,焦炭主力合约1709报收1544元/吨,较上周跌28元;天津港焦炭(山西产)平仓价1850元/吨,较上周持平。连云港焦炭报价1890元/吨,较上周持平。山西临汾产焦炭报价1670元/吨,较上周持平。焦炭现货价格暂稳,下游钢厂采购意愿不强,期价仍然处于下行轨道。

二、 库存状况

国内大中型钢厂炼焦煤与焦炭平均库存可用天数在中等偏上水平,炼焦煤可用天数至14天,焦炭库存10天。

近期钢材价格波动大,炉料采购积极性降低,焦煤焦炭库存处于不低位置,均导致补库节奏放缓甚至被动补库,上周继续打压焦价。

焦化厂在环保限产政策影响下开工率持续走低,但并未影响钢厂库存增加,目前钢厂按需采购,主动补库意愿不强,也显示出钢厂看空双焦未来走势的情绪。

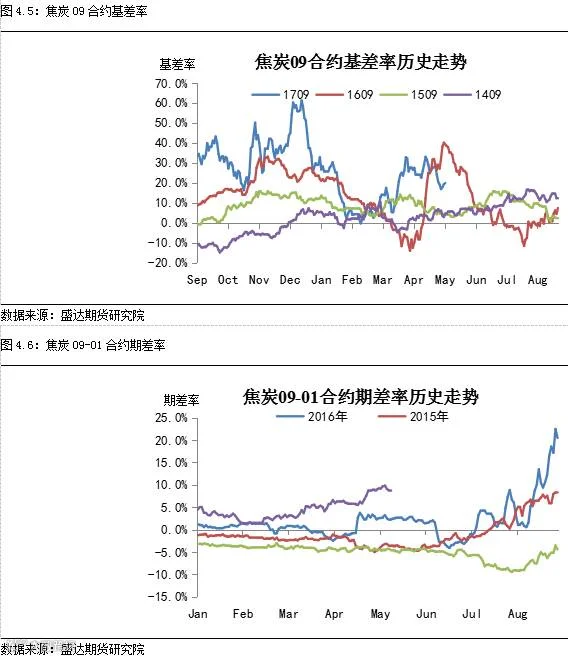

三、 基差、期差分析

上周双焦基差随着现货下跌,期价反弹无力,期现双向靠拢,贴水有所缩小。现货企业可适度买期货抛现货(建立虚拟库存),长线持有。

四、 利润情况

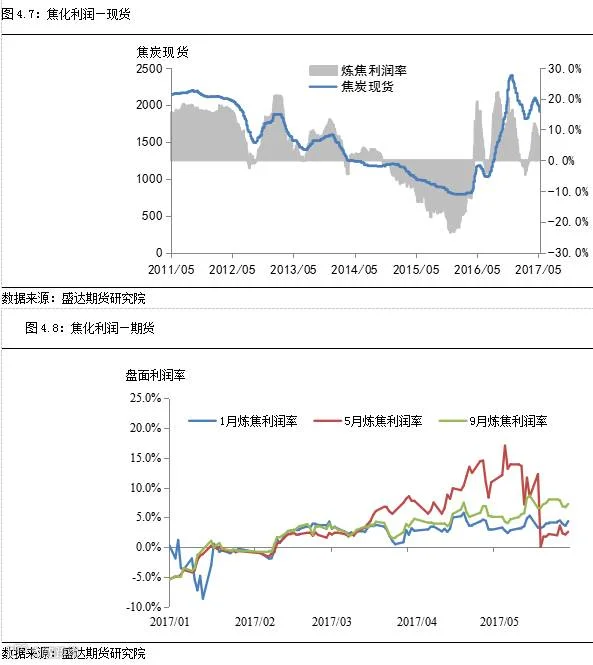

按照模型计算,山西地区现货炼焦利润继续下降,目前整体利润80元/吨左右,利润率约4%。

我们认为钢厂焦炭库存被动增加与焦炭价格下跌形成一定负反馈,下周焦炭现货继续偏弱运行,未来吨焦利润继续低位运行。

9月合约盘面利润200块左右,1月合约盘面利润150左右,目前焦企盘面利润良好,考虑到未来供给偏松,三季度经济下行压力较大,一旦需求出现拐点,处于中游的焦化厂最为弱势,议价能力不强,做空利润的顺序为焦化利润—煤矿利润—钢厂利润

五、开工率

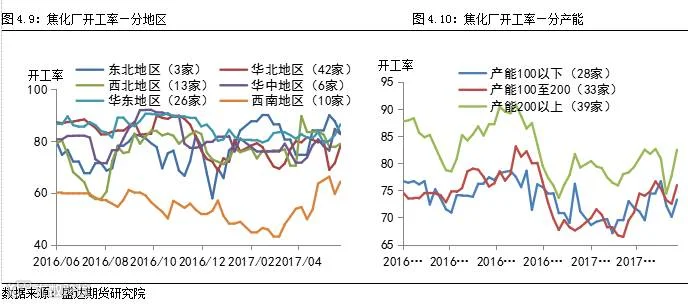

上周国内焦企开工率开始全面回升。我们预计在良好利润的刺激下开工率仍有进一步上升的空间。

六、总结与展望

今年供给侧改革的核心是成材端,后续需求一旦出现拐点,处于中游的焦化厂体现最为明显,三季度关注做空焦化利润机会,目前J1709/JM1709比值1.49左右,目标位1.3,换月可继续移仓至1801合约,J1801/JM1801比值1.44左右,目标位1.2。需求端的影响紧随成材,预计在三季度出现拐点,建议1709合约短多长空。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000