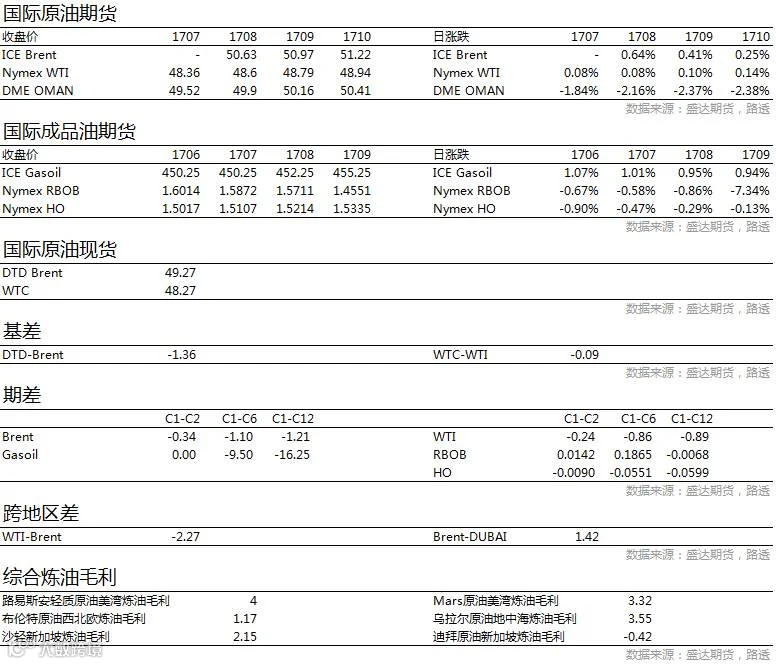

——原油——

市场信息消息简述:

北京时间周四(6月1日)晚23:00,美国能源信息署(EIA)公布的截至5月26日当周原油库存录得减少642.8万桶,连续八周录得下降,降幅为去年12月30日当周以来最大,预期值为减少251.7万桶,前值为减少443.2万桶。具体数据显示,截至5月26日当周汽油库存录得减少285.8万桶,连续四周录得下滑,降幅为4月7日当周以来最大,预测值为减少109.1万桶,前值为减少78.7万桶;当周精炼油库存录得增加39.4万桶,5周来首次录得增加,预期为减少75.5万桶,前值为减少48.5万桶;当周俄克拉荷马州库欣地区原油库存录得减少74.7万桶,前值为减少74.1万桶。上周美国国内原油产量增加2.2万桶至934.2万桶/日,连续15周维持在900万桶/日关口上方;除却战略储备的商业原油上周进口798.5万桶/日,较前一周减少30.9万桶/日;美国原油产品四周平均供应量为2039.5万桶/日,较去年同期增加0.1%;美国上周原油出口增加67.8万桶/日至130.3万桶/日,已经升至纪录高点。报告称上周美国汽油需求增加11.8万桶/日至982.2万桶/日的纪录高点,华尔街日报称这是自年初以来的巨大转变,尽管今年前5个月美国汽油需求较去年同期下滑2.9%,但若未来几个月暑假期间,人们开始增加外出旅行活动,汽油的需求料将激增,这甚至可能相较于欧佩克的减产协议更能支撑油价。同时,上周美国炼厂产能利用率为2005年5月以来最高。华尔街日报表示,由于美国炼油厂炼制活动增加,所以上周美国原油库存大幅下滑。

原油行情展望:

OPEC和Non-OPEC达成减产协议延长,减产180万桶/天,延长9个月。2017年1-4月OPEC和Non-OPEC较16年10月合计减产149.8万桶/天,预计5、6月OPEC和Non-OPEC合计减产140万桶/天。预计,OPEC和Non-OPEC2017年下半年减产140万桶/天,2017年可合计减产141万桶/天。美国1-4月产量增加24万桶/天,预计,2017美国供给增加70万桶/天; 2017年全球供给较2016年10月减少71万桶/天。需求端,在全球经济稳定增长的情况下预计2017年全球需求可增加130万桶/天。供给的减少加上需求的稳定增长,17年全球供给过剩得到明显改善;供需格局转向相对偏紧格局。前期对于减产延长预期打得太多导致油价出现下跌。但从后期的供求来看,减产延长加后期需求因驾驶旺季到来,供需格局将转向偏紧,推涨油价,上涨空间可看至60美元/桶。之后油价是否能够继续冲高还要看后期美国、中国和印度等国需求情况。但 WTI原油上涨至55美元/桶之后将刺激页岩油加速增长,打压油价;进入四季度后需求走弱加页岩油持续增长或将使油价再次下跌。

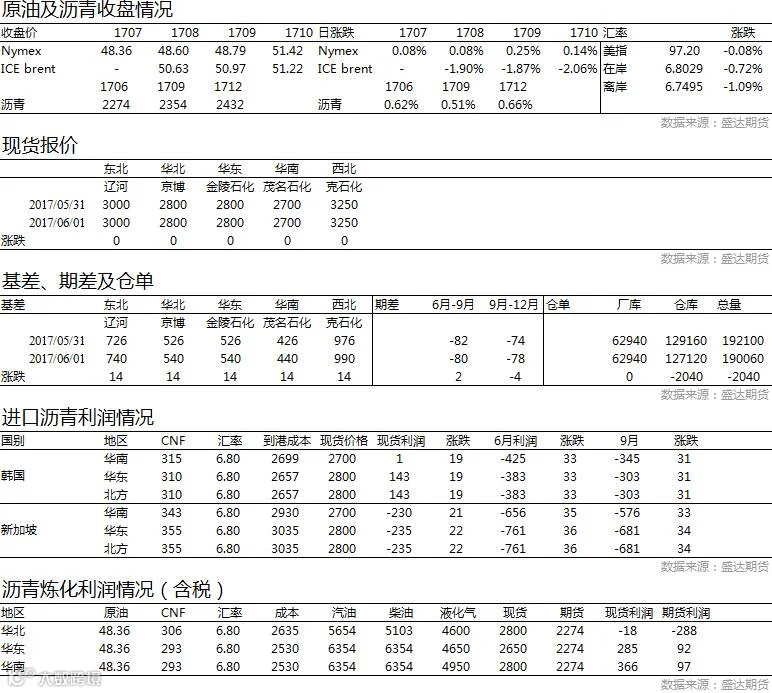

——沥青——

沥青行情展望:

本周沥青期货价格大幅走低,国际原油价格利多兑现后的闪崩,令国内沥青价格失去成本支撑,而在供求基本面表现中性情况下,上期所沥青期货价格跟随大幅下跌,短期来看,我们认为国际原油价格深跌动能不足,因此从成本角度考虑沥青继续下跌空间有限,供求角度来看,目前南北方均处于雨季中,需求尚未全面开启,各地上下游库存处于中位水平,令沥青价格缺乏上行驱动力,因此维持震荡也许是最好选择,我们需要耐心等待需求全面开启,从而带动沥青价格走高,届时如果成本与供求共振情况下,沥青则有望走出相对强势的上行行情。短期激进操作者还是逢低建仓多单,保守操作者则是以观望为宜。

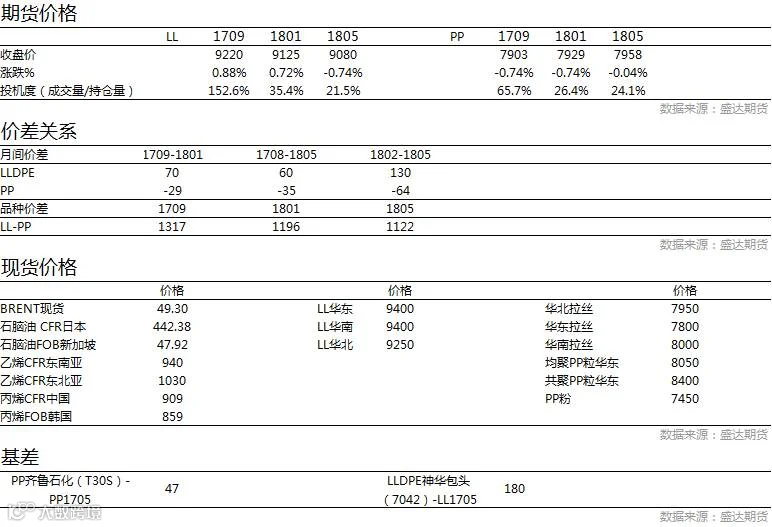

——LL&PP——

装置停车:

PE

大庆石化新LDPE因故障20日停车,预计停5天;

齐鲁石化LDPE3月3日晚故障停车;

茂名石化LLDPE按计划停车6天左右;

神华榆林LDPE停车检修,预计10-20天。

PP

济南炼厂停车检修;

九江石化2月20日开始停车检修45天左右;

锦西石化停车中;

神华榆林3月15日起停车检修。

LL&PP行情展望:

5月中下旬LLDPE、PP的底部冲涨反弹除了外盘原油冲涨带动外,自身基本面的相应共振也十分重要。5月装置停车检修的损失产量明显高于4月,而PE、PP装置在4月中下旬陆续开始的停车检修大部分在5月底都重新开车,并且在6月还将有新增产能大概率投放,如PE里神华宁煤二期43万吨/年的装置计划投产开车。当然,据相关测算,6月停车检修损失产量大致和5月持平。那么从供应端而言,就没有5月相对4月的环比变量基本面来给多头炒。

需求上,利好不足。下游开工率没有明显提升,其中PE下游的农膜(春季高峰已过)开工率出现明显回落,包装膜、HD膜、中空、线材开工率环比持平,PP下游注塑、BOPP和塑编开工率均环比持平,开工率同比历年处于中游偏下水平。同时,从下游利润来看,也环比走弱,需求端明显的利好不足。

外盘原油上涨乏力,LLDPE、PP自身基本面供过于求、需求没有太好提振,判断行情由强转弱进入震荡。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000