一、国际市场

1、美国产区天气良好

图1.1 :美国产区天气

预报称未来几天美国中西部气温偏低、多雨,引发市场担忧。美国中西部降雨过度可能导致部分农田再播种活动停滞,并威胁部分区域的产量前景。实际上,美国中西部主产区目前天气较好。

2、天气预报反复导致美盘价格区间波动

图1.2:美国玉米播种出苗情况

USDA:截至5月21日当周,美国玉米种植率为84%,前一周为71%,去年同期为84%,五年均值为85%。当周,美国玉米出苗率为54%,前一周为31%,去年同期为58%,五年均值为55%。预计美国农业部将在5月30日的下一个周度作物生长报告中发布。

美国玉米出苗率为15%,上周9%,去年同期25%,五年同期均值19%。

USDA:截至5月18日当周,美国2016-17年度玉米出口净销售457,200吨,2017-18年度出口净销售500吨。当周,美国2016-17年度玉米出口装船1,052,400吨。

EIA:,2017 年3 月份美国乙醇行业和其他行业的玉米用量为5.15 亿蒲式耳,较上月增加9%,比上年同期增加5%。3 月份乙醇行业的玉米用量占到91.3%,其他用量占到8.7%。

阿根廷农业部长预计玉米产量4650万吨,远高于美国农业部预估的4000万吨。

图1.3:CME玉米12月合约价格走势

目前,美玉米天气炒作大幕仅拉开一角。我们继续看涨美玉米远月。高度取决于天气炒作程度。

二、国内市场

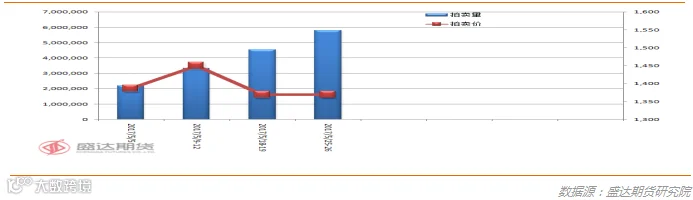

1、 临储拍卖增量后,成交率开始下降;市场担心后期出库效率问题;14年拍卖粮起拍价提高是隐含利多

本周,临储玉米拍卖成交情况如下:

图2.1:拍卖成交情况

本周四、五共拟拍卖临储玉米7,245,350吨,成交5,784,276吨,成交均价1,396元/吨,成交率79.83%。四周以来,拍卖总成交量1,586万吨。

我们分析认为:

(1) 抢购凸显局部和优质饲料粮源不足;拍卖提振区域市场价格。

(2) 每周的多种形式供应,供给绝无缺口,现货价格难涨。

(3) 参与拍卖的以贸易商居多。

(4) 后期,随着拍卖的持续,成交率和成交价都将下降。

(5) 拍卖的焦点问题是后期玉米出库效率问题。据悉,部分粮库玉米出库效率低下。

(6) 2014年临储玉米起拍价将提高50-100元/吨,这也是近期抢购拍卖粮的原因之一。

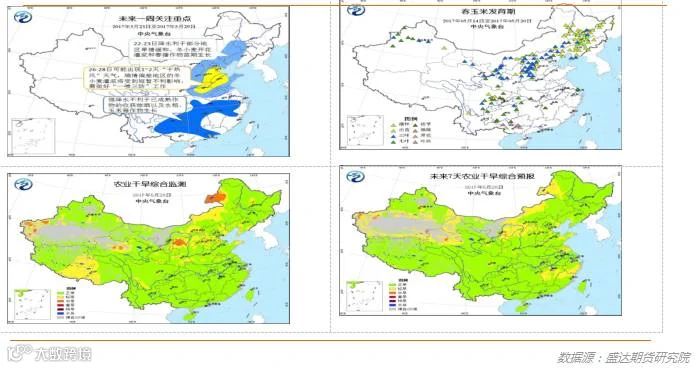

2、辽西和吉西与蒙东喜雨缓解旱情;月底继续有降雨

中央气象台预计,5月23 -28日我国中东部地区降雨偏少, 26 -28日内蒙古东南部、华北黄淮等地最高气温一般在33 -34℃,其中 27 -28日上述部分地区最高气温可达35℃以上,辽宁中北部等地旱情可能持续或发展。 28 -30 日,西北地区东部、华北、东北地区自西向东有小到中雨,局部大雨,利于土壤增上和蓄墒。

东北地区、内蒙古大部春玉米处于播种出苗期,西北地区和华北大部处于三叶至七叶期,西南地区处于七叶至拔节期,广西进入抽雄至吐丝期。西南地区大部夏玉米处于出苗至七叶期。

图2.2:中国天气最新情况

本周,北方大部地区气温较常年同期偏高,有一次明显的降水天气过程。其中,22-23日华北、黄淮和东北地区中南部有小到中雨、部分地区有大雨,利于土壤增墒、春播作物苗期生长;河北北部、内蒙古东南部等地的部分地区旱情将有所缓和。26-28日,内蒙古东部、华北、黄淮等地最高气温一般有33~34℃,部分地区可达35℃,土壤失墒迅速,部分地区旱情将持续或发展。

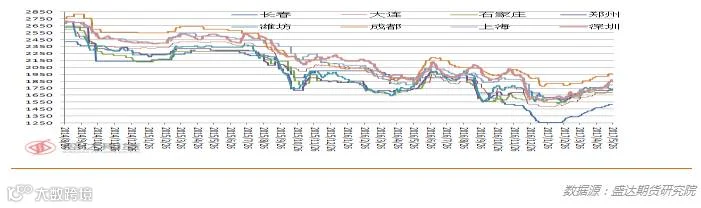

3、华北麦收前售粮小高峰告一段落,当地深加工企业玉米收购价格开始反弹

东北:陈粮并未集中出库,新粮供应趋紧,多数贸易商有补库需求,推动价格偏强,近期吉林、辽宁、内蒙部分地区均有降雨,对旱情有了一定的改善。目前东北贸易商库存逐步建立,出货意愿明显增加。

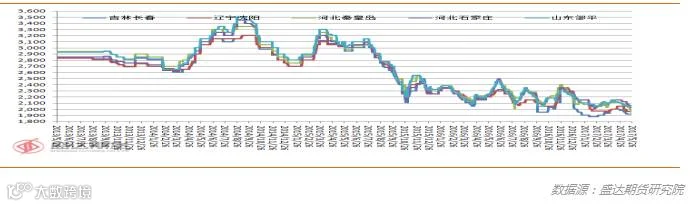

图2.3:主要区域玉米价格

华北:近期华北企业门前到货量较上周明显下降,一方面因本周麦收腾库导致的上量行情进入尾声,目前基本结束;二是东北粮源集港数量增多,入关数量减少。华北用粮企业受库容所限,具有持续收购玉米的需求,价格受供需影响十分敏感,预计短期价格走势震荡。

南方销区:本周销区价格走弱,拍卖投放陈粮速度加快市场预期后期供应压力凸显,采购心态谨慎,目前销区陈粮到货量增加,企业消耗库存为主,供给端施压持续,价格趋弱,但优质粮源走俏,价格相对坚挺,市场对优质粮源存在刚需,预计后期粮质价差呈扩大走势。

南北港口: 受到本周拍卖增量投放和集港增量的影响,港口收购价格震荡趋弱。锦州港干粮主流收购价1660元/吨。鲅鱼圈报收主流价1640-1650元/吨。近期东北玉米发华北收到当地价格弱势震荡影响,利润有所缩水,产地贸易客户重新考虑入港需求。目前港口多为自集陈粮为主。

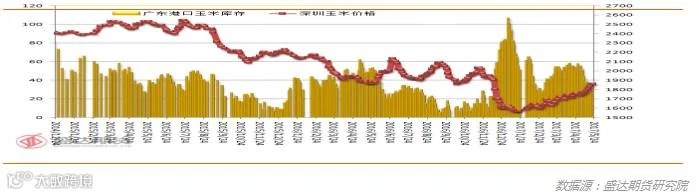

南北港口恢复贸易顺差。目前广东港内贸玉米库存32万吨、较上周小幅回升,本周国产玉米广东港到货预计23万吨、到货增多,南港价格略有回落

4、南北顺价,南港价格将稳中偏弱

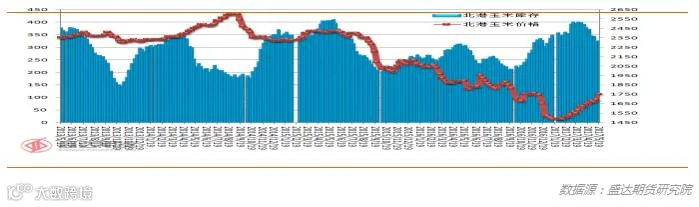

5月19日北方四港玉米库存共计324万吨,周比增1.7万吨;本周四港共下海约45.7万,周增11.5万吨。

图2.4:北方港口库存与大连玉米价格

5月24日广东港口内贸玉米库存共计27.1万吨。

图2.5:广东港口库存与玉米价格

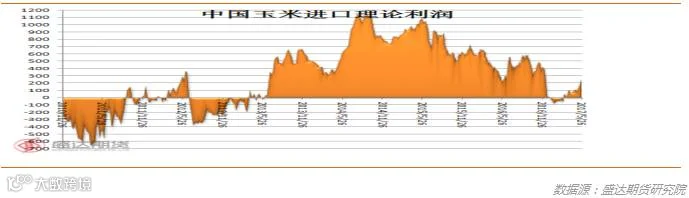

目前,理论上进口玉米完税成本与广东玉米现货成交价差价131元/吨。

图2.6:理论进口玉米完税价与港口玉米成交价价差

近期将有一批进口替代品到港,加上北港贸易商出货心理加强,船运费上涨,成本支撑;预计南港价格稳中偏弱。

5、禽类、生猪、牛羊肉、生鲜乳价格下降平

5月份第3周,禽类、生猪、牛羊肉、生鲜乳价格下降。

生猪价格。全国活猪平均价格14.64元/公斤,环比下降2.6%,同比下降28.6%。全国猪肉平均价格25.23元/公斤,环比下降1.4%,同比下降18.8%。全国仔猪平均价格39.67元/公斤,环比下降2.8%,同比下降22.9%。

图2.7:农业部月度生猪和能繁母猪存栏与猪粮比和仔猪价格情况

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格4.96元/公斤,环比下降2.9%,同比下降32.7%。全国活鸡平均价格15.98元/公斤,环比下降0.6%,同比下降15%;白条鸡平均价格16.83元/公斤,环比下降0.7%,同比下降11.9%。商品代蛋雏鸡平均价格2.79元/只,环比下降2.8%,同比下降21%;商品代肉雏鸡平均价格2.11元/只,环比下降1.9%,同比下降33.4%。

牛羊价格。全国牛肉平均价格61.95元/公斤,环比下降0.1%,同比下降0.9%。全国羊肉平均价格54.41元/公斤,环比下降0.1%,同比下降3.4%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.45元/公斤,环比下降0.3%,同比持平。

饲料价格。育肥猪配合饲料平均价格2.99元/公斤,环比下降0.3%,同比下降0.3%。肉鸡配合饲料平均价格3.06元/公斤,与前一周持平,同比上涨0.3%。蛋鸡配合饲料平均价格2.79元/公斤,与前一周持平,同比上涨0.4%。

6、短期内库存开工率需求难有明显好转,副产品价格也开始雪上加霜,淀粉下月中旬前继续承压

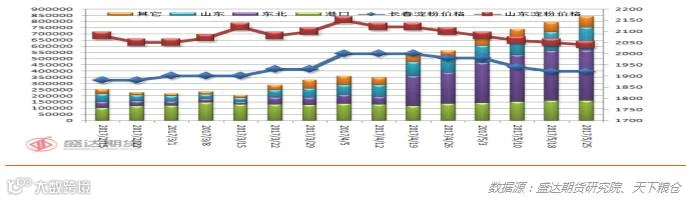

上周淀粉价格震荡运行,淀粉库存有所下降,但夏季消费旺季尚未启动,库存压力依旧偏大,东北淀粉开工率居高不下,淀粉价格为1850-1950元/吨不等。

本周淀粉价格普遍回落,淀粉库存高企,加上下游需求疲软,供给压力凸显,目前东北及华北区域间价格竞争加剧,华北企业普遍处于亏损状态,开工率呈下降走势,目前东北淀粉实际出厂价比较混乱,1750-1900元/吨均有成交,华北主流1980-2030元/吨,南方2130-2180元/吨。

持续高开工率,增加淀粉库存量,淀粉库存压力较大,深加工产品盈利缩窄,淀粉价格较弱,价差扩大,利润缩短,下游企业消费低迷,天气因素,需求不畅,对淀粉价格形成一定的挤压。

图2.8:淀粉价格

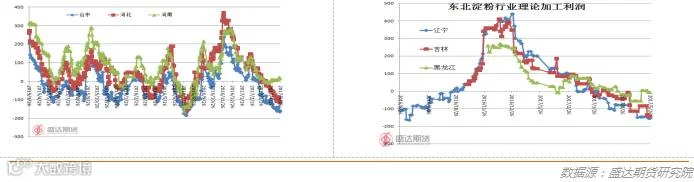

5月24日,如果不考虑固定成本和补贴,吉林长春地区淀粉企业加工1吨玉米理论盈利205元,比上周下降6元,比上月下降48元/吨;山东滨州地区吨玉米理论盈利99元,与上周基本持平,比上月下降30元/吨。考虑到完全成本,山东滨州吨玉米理论亏损100元。3月下旬以来,按完全成本计算,山东地区淀粉企业已经持续加工亏损,且呈扩大趋势。

而且雪上加霜的是,在主产品淀粉价格萎靡的同时,副产品价格也随着豆粕等蛋白价格的下跌进入下跌通道。

图2.9:淀粉行业理论加工利润情况(未含补贴)

近期玉米淀粉持续的高库存压力缺乏消化动能,华北企业亏损不断加剧及库存压力有待释放导致已有厂家出现减产情况。预计5、6月份应是华北淀粉企业开工率下降时段,而东北厂家受深加工补贴支撑,6月底前均将维持满开工状态。

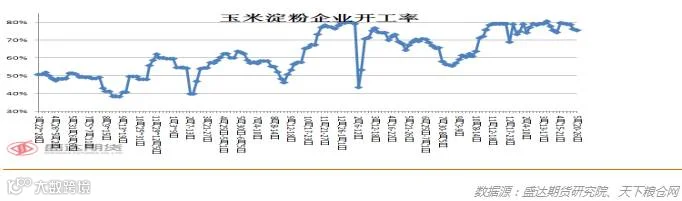

据国粮中心数据:本周国内淀粉行业开工率77%,比上周下降1个百分点,比上年同期增加2个百分点。其中东北地区开工率为77%,与上周下降2个百分点;华北地区开工率为84%,与上周持平。本年度以来淀粉行业开工率平均开工率达76%,处于近年来最高水平。

图2.10:玉米淀粉企业开工率

近期玉米淀粉产品价格稳中偏弱,东北报价1800-1950元/吨区间、相对平稳,华北报价2000-2050元/吨不等、局地低点报1980元/吨出货,报价较上周变化不大。华北部分淀粉深加工企业生产线开始调减,且月底前计划停机规模或扩大。

图2.11:玉米淀粉企业库存情况

上周及本周临储玉米拍卖成交火爆,普遍大幅溢价成交,拍卖粮到厂本预计和现货基持平这对玉米格仍有支撑。但当前玉米淀粉行业开工率高企,而下游需求无明显提振,库存压力增大,压制玉米淀粉价格。后期来看原料成本预计波动不大。所谓的需求旺季仍未到来,短期内淀粉价格将维持稳中弱势。

7、淀粉糖出口二季度显露疲态,后期能否恢复仍未知,这也是淀粉下游需求疲弱的重要原因之一

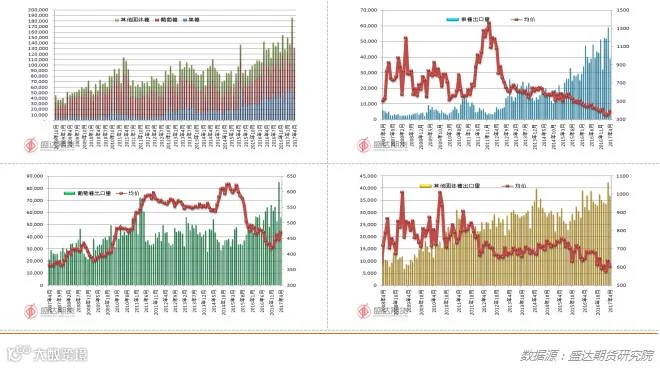

2017年4月,我国出口果糖38,980吨,同比下降3%;葡萄糖55,577吨,同比下降0.05%;其他固体糖36,701吨,同比增14%。小计出口玉米淀粉糖131,058吨。同比增2.78%。

因一季度国内淀粉糖增长势头过猛,给以菲律宾为代表的东南亚蔗糖产业造成巨大压力。据悉,菲律宾等地蔗农要求当地政府增加淀粉糖进口关税。这给中国二季度淀粉糖出口造成较大压力,因此中国淀粉糖出口开始显露疲弱态势。目前,后期这一问题能否顺利解决仍未可知,我们将继续跟进。

2017年1-4月,中国出口果糖总计20.1万吨,其中出口菲律宾一国就达10.4万吨,占总量的51.8%。因此,菲律宾市场对于中国出口果糖的重要性不言而喻!

图2.12:玉米淀粉糖价格出口情况

2017年4月,我国出口玉米淀粉20,914吨,同比增长180%。1-4月,出口玉米淀粉7.89万吨,同比增181%。预计2017日历年度,中国出口玉米淀粉总量有望跨过20万吨大关!

2017年4月,我国进口木薯淀粉19.5万吨,同比下降18.56%。1-4月,进口木薯淀粉约89万吨,同比增20.68%。简单推算,2017日历年度,我国进口木薯淀粉有望接近270万吨!

图2.13:2016年玉米淀粉出口和木薯淀粉进口情况

8、玉米及替代品进口情况

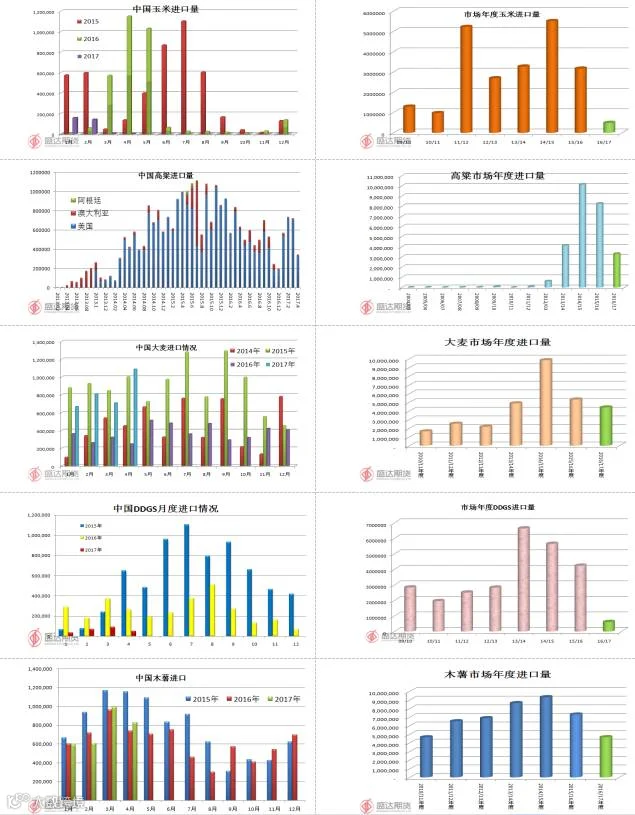

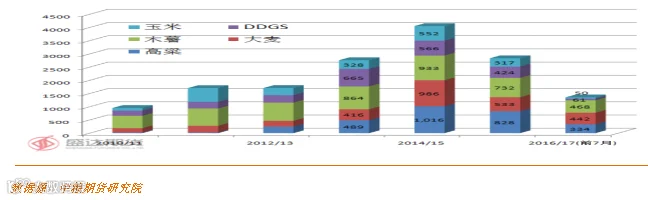

海关数据显示,2017年4月我国玉米进口3,008吨、进口高粱34.1万吨、进口DDGS 51,523吨、进口大麦108.7万吨、进口木薯83万吨。

2016/17年度前7个月,中国进口玉米49.7万吨,同比下降57%;进口DDGS61.4万吨,同比降77%;进口高粱333.6万吨,同比下降40%;进口大麦441.6万吨,同比增38%;进口木薯468万吨,同比增3.6%。

图2.14:玉米及替代品进口情况

2016/17年度前7个月,玉米及其替代物进口总量达1,354万吨。简略推算,整个市场年度进口总量将下降19.11%左右,也即进口总量降至2,322万吨。

9、玉米1709合约1600支撑明显,后期或有隐含利多;本周淀粉1709合约已见底部,后期将易涨难跌

目前,我们认为,玉米1709合约1600左右有明显支撑。

另外,请投资者注意一个隐含的利多因素:2014年临储玉米起拍价将提高50-100元/吨。

图2.15:大连玉米1709与1801合约价格

从投机的角度,可轻仓试多1801玉米合约,相信气象局的南涝北旱的天气预报会比较准确。

我们目前综合分析认为,1709淀粉价格在本周二已见过底部1884元/吨,后期价格易涨难跌,反弹的第一目标位2030-2050元/吨之间。

图2.16:大连玉米淀粉1709合约与1801合约价格

目前,我们觉得可以:

(1) 单边买1709淀粉。看好旺季需求。

(2) 买1709淀粉卖1709玉米。与上一个交易策略得核心逻辑其实一致。

不可以:

(3) 买1709淀粉卖1801淀粉。风险较大

风险1,若玉米遭遇大旱灾,逻辑上远月涨幅应大于近月。

风险2,目前虽行业认为淀粉产能将迅速扩张,但究竟能否全部落地有待于跟踪。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000