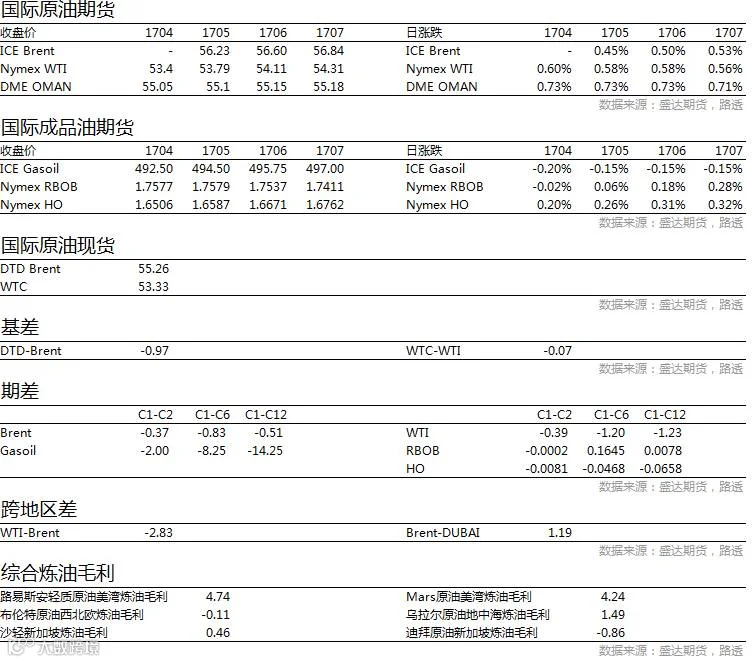

——原油——

市场信息消息简述:

沙特的国内产量自2015年4季度开始已经跟不上在其当前原油出口量下的原油总需求,沙特主要通过抽取库存贴补原油出口量以及国内的需求增量,在全球原油库存都在走高之际,沙特库存却处于单向连续下降。沙特自2015年10月份开始到2017年1月份,库存累计下降6700万桶,从3.29亿桶峰值降至2.62亿桶,降幅超过20%。尤其是在减产生效的第一个月,也就是2017年1月份,沙特单月抽取库存1066万桶,创下1月份同期抽取库存的最高记录。

欧洲最重要的石油天然气产区北海油田即将在今年再次招标,而中国买家的动作让英国政府非常关心。据了解,英国的相关部门已经与中石化和中海油等相关企业进行招标预热。英国驻华大使馆能源参赞柯林娜表示,中海油目前是英国北海最大的运营商,同时中石化已经拥有英国炼油产能的50%。

北海油田对于英国意义重大,北海油田自20世纪70年代开始产油,80年代起大规模开采,使英国成为世界重要产油国之一,同时也是全球最重要的油气板块之一。在2017年,为英国财政部门创造过3000亿英镑财政收入的北海油田将进行第三十次招标,而此时外界面对的环境是,国际油价依旧低迷、英国脱欧导致财政缺口。所以,此次北海油田的招标意义显得尤为重要。

原油行情展望:

2017年与2016年相比,预计美国增产40万桶/天,由于美国的增产我们预计整个未参与减产的Non-OPEC国家产量将增加40万桶/天。目前,OPEC减产116.5万桶/天,俄罗斯为首的Non-OPEC减产19万桶/天。综合来看,全球供给较16年10月减少75.5万桶/天,在需求稳定增长130万桶/天的情况下供给过剩得到明显的改善,供需格局相对偏紧为油价提供了上涨空间。我们依旧看好后期需求,长期来讲看涨原油,上涨空间可看至65-70美元/桶。短期来讲,当前处于检修季节,全球炼厂检修,原油需求相对较弱;美国开始出售战略储备库存,带来供给增加。虽然,当前油价大跌(前期基金净多头太多导致),但美元加息结束,利空释放,同时炼厂检修将逐步结束,需求增强,油价将开始走强。后期关注布伦特原油跌破48美元/桶后的买入机会。

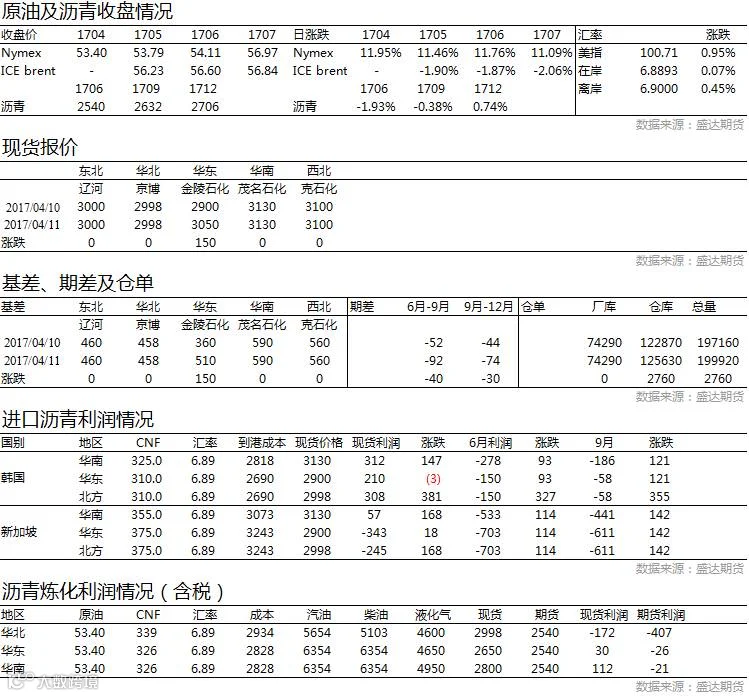

——沥青——

沥青行情展望:

上周国内沥青期货市场呈现止跌企稳迹象,国际原油价格停止下跌,对沥青价格形成了成本支持,另外国内沥青整体库存不高,也成为其价格抗跌的主要因素;短期来看,沥青期货价格仍将表现抗跌,主要得益于现货市场的坚挺,经过本轮的期货调整,之前的高基差已经得到修复,考虑到消费将逐步好转,而中间及下游库存整体不高,炼厂挺价能力尚在,尤其在地方炼厂原料问题尚未完全解决情况下,我们认为在国际原油企稳情况下,国内沥青仍将表现抗跌,后期价格能否再度冲高,需要原油配合,而对国际原油我们亦持乐观态度,因此我们给出的建议是,1706合约2600元/吨一线轻仓买入。

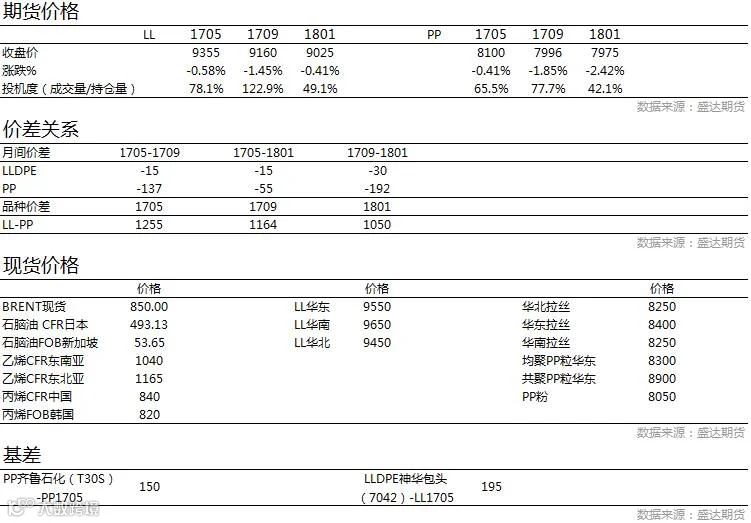

——LL&PP——

装置停车:

PE

大庆石化新LDPE因故障20日停车,预计停5天;

齐鲁石化LDPE3月3日晚故障停车;

茂名石化LLDPE按计划停车6天左右;

神华榆林LDPE停车检修,预计10-20天。

PP

济南炼厂停车检修;

九江石化2月20日开始停车检修45天左右;

锦西石化停车中;

神华榆林3月15日起停车检修。

LL&PP行情展望:

LL,尽管部分装置停车检修,中石油及中石化库存有所下降,但是仍处高位,市场供需矛盾依旧存在,而且线性出厂价出现松动,成本面利好支撑减弱,以及塑料期货延续区间震荡行情,难以提振现货市场做多心态,预计PE市场维持弱势行情为主;PP,虽然近期PP生产装置检修较多,开工率维持相对偏低水平,但是下游需求一般,PP去库存进展缓慢,聚烯烃石化库存依然居高不下,供需矛盾尖锐。而PP出厂价格下调,以及PP期货下跌后现货升水,利空渐增下PP市场继续承压,除非期货明显反弹,否则PP市场依然易跌难涨。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026