沪铜主力合约经过去年四季度大幅拉升后,今年以来一直在46000-51000元/吨区间内震荡。目前全球精矿供应紧张局势的缓解令铜价上涨空间有限,同时精铜消费进入旺季、现货贴水幅度大幅收窄和上期所库存的下降又给予铜价支撑,短期内铜价或将继续区间震荡,单边操作难度加大。但是随着后期精铜消费旺季结束和供应增加的影响将使得铜价回落,而当前的消费旺季将使得近月合约相对偏强,当前沪铜跨期正向套利机会较好,投资者可积极参与。具体分析情况如下:

一、消费旺季结束后铜价或将回落

每年的二季度是精铜的消费旺季,三月底四月初国家电网的招投标工作会提振电线电缆企业的开工率,同时空调和汽车产量也会达到年内高位,铜管及铜板带箔企业的开工率也会出现季节性增加,从而使得近月合约走势相对偏强。而六月份过后,随着需求旺季的结束,铜价亦或会出现回落。另外,据统计,今年新增的精铜产能投放多集中在下半年,精铜产量增加的预期也将对远月合约产生压力,而且国家对房地产市场的调控由于时滞性原因或将在下半年对精铜消费的影响会更加明显,也将使得远月合约价格承压,因而或将使得沪铜期货合约出现近强远弱的情况。

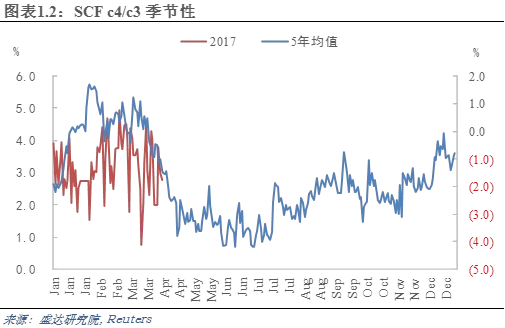

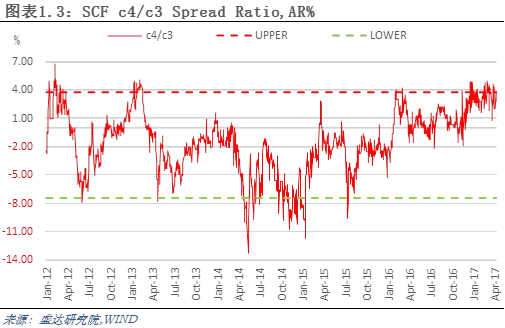

二、上期所CU1707/CU1706跨期年化价差比率或将季节性回落

通过上期所沪铜连4/沪铜连3(CU1707/CU1706)跨期年化价差比率的五年均值走势可以看出,从三月末至七月中旬价差比率会季节性走低,时间上也与精铜消费旺季一致,主要是需求旺季推升近月合约走高,而随着六月份消费旺季的结束,远月合约价格也会承压。结合需求季节性影响和操作上的时效性,可以进行多CU1706空CU1707跨期套利操作。

结合SCF c4/c3的历史走势图可知,目前跨期年化价差比率处于历史高位3.7%附近,上方压力较大,当前是跨期正套较好的开仓点位,后期如果比率回落至中值-1.4%附近,结合持仓时间和占用的保证金计算,年化收益约为9%左右,虽然不高,但是风险较小而收益相对稳定。

综上,在当前沪铜合约区间震荡单边操作难度较大之时,我们认为精铜季节性消费旺季会使得沪铜近月合约走势相对较强,而随着旺季的结束和下半年供给的增多以及地产调控对精铜消费的传导作用,将使得远月合约承压,再考虑具体的可操作性,我们认为沪铜1706/1707的跨期年化价差比率当前处于历史高位附近,上方压力较大,叠加季节性走势的参考,后期回落走低的概率较大,建议进行多CU1706空CU1707合约的跨期正套操作,年化收益率约9%。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026