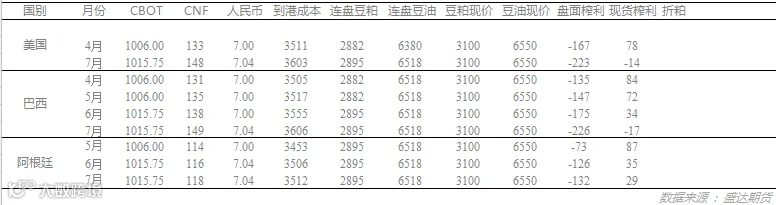

一、美豆盘面榨利情况

二、进口大豆利润情况

三、加拿大菜籽进口利润情况

四、进口豆油利润情况

五、进口棕榈油利润情况

六、进口菜油利润情况

七、外盘信息消息简述:

大豆

据道琼斯3月13日消息,芝加哥期货交易所(CBOT)近月大豆期货周一收跌,但远月合约上扬,价差交易中近月合约跑输远月合约。

交投最活跃的CBOT 5月大豆期货收跌1/2美分,报每蒲式耳10.06美元,但仍高于周五触及的两个月低位10.03美元。

美国农业部(USDA)上周四公布的预估,使其成为最新预期巴西2016/17年度大豆作物产量增长的机构,并促使其下调美国出口预期并上调美国大豆年末库存预估。

澳洲联邦银行农业策略主管Tobin Gorey表示:“2016年大豆库存料增加,以及2017年种植面积上升的预期均不利于价格。”

私人分析机构Informa Economics将美国2017年大豆种植面积预估上调至8,870万英亩,高于1月预估的8,864.7万英亩。

美国农业部周一公布,民间出口商报告向未知目的地出口销售12万吨美国大豆,2017/18市场年度付运。大豆的市场年度始于9月1日。

分析机构表示,2月美国大豆压榨速度料迟缓,因大豆价格上涨削减利润。分析机构平均预测,美国全国油籽加工商协会(NOPA)报告将显示,其会员工厂2月共压榨大豆1.46091亿蒲式耳。

美国农业部周一公布的数据显示,截至2017年3月9日当周,美国大豆出口检验量为656,288吨,符合50-80万吨的预估,前一周修正后为946,047吨,初值为921,779吨。

CBOT 5月豆粕合约收高,因上周触及两个月低位后有低吸买盘。5月豆粕合约收高2.2美元,报每短吨330.9美元。

5月豆油合约收低,表现不及豆粕,因豆粕/豆油套利交易,马来西亚棕榈油期货也带来外溢影响。5月豆油合约跌0.56美分,报每磅32.12美分。

CBOT报告,有193手3月大豆合约交割,90手豆粕合约和209手豆油合约交割。

今日CBOT大豆预估成交量为119,022手,豆粕为45,624手,豆油为86,819手。

油菜籽:

据道琼斯温尼伯3月13日消息,洲际交易所(ICE)加拿大油菜籽期货周一收跌,受累于CBOT豆油期货下跌和投机性卖盘。

CBOT 5月豆油合约跌约0.5美分。这打压油菜籽压榨利润,令加工商保持观望。

油菜籽期货跌破此前的技术支撑位每吨520加元,引发投机性卖盘止损,扩大了油菜籽跌势。

但供应趋紧的预期提供了部分支撑。今年春季油菜籽产量的不确定性亦令市场保持谨慎。

交投最活跃的5月油菜籽合约收低5.00加元,至每吨517.90加元。

7月油菜籽合约收低3.90加元,至每吨521.70加元。

周一油菜籽期货成交量约为13,398手,前一交易日为12,000手。其中价差交易9,024手。

棕榈油:

据外电3月13日消息,马来西亚毛棕榈油期货周一连续第三日下跌,触及逾四个月低位,追随豆油期货跌势。BMD基准5月毛棕榈油合约下跌1.7%,收至每吨2,723马币。稍早一度跌至2,717马币的11月2日以来最低位。

一位棕榈油交易商称:“棕榈油因豆油疲软而下滑。”

棕榈油价格受豆油等其他相关植物油的走势影响,他们互相竞争全球植物油市场份额。

另一交易商称,市场盘初时处在平盘上方,受3月产量下滑的迹象支撑,同时技术性买盘亦提振市场。

行业监管机构马来西亚棕榈油局(MPOB)的数据显示,2月棕榈油产量减少1.4%至126万吨,为2016年3月以来最低水平,且为连续第五个月下降。2月的棕榈油库存同样降至六年低位的146万吨,环比减少5.3%。

马来西亚今年棕榈油产量料回升,去年产量受到厄尔尼诺现象带来的干燥天气影响减少。上周举行的行业会议上,知名分析师预计随着产量回升,年中时棕榈油价格将跌至2,500马币附近。马来西亚是仅次于印尼的全球第二大棕榈油生产国。

一技术分析师周一称,棕榈油价格或将重返2月28日低点2,723马币,因从1月18日高点3,175马币开始的下跌趋势已恢复。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达研究院