第一部分 钢材

一、价格回顾

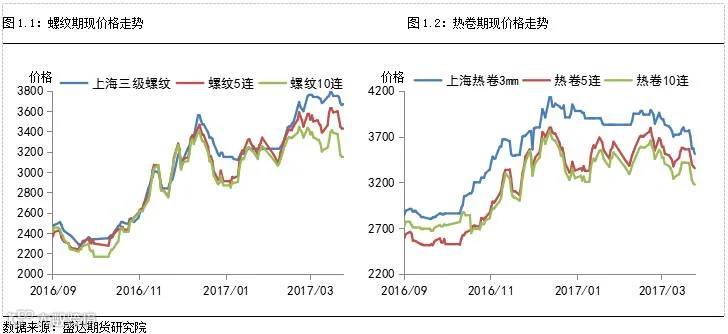

自上周钢价反弹之后,本周钢材价格重新进入调整,唐山钢坯下调80元,同时本周螺纹和热卷主力价格下调幅度均超过4%。从螺纹来看,各地现货价格区域性调整,本周上海、济南、天津三级螺纹分别下跌80、130、140元,期货5、10月合约则分别下跌159、235元。从热卷来看,各地热卷现货价格出现不同程度的下跌,其中上海、济南、天津分别下跌250、50、170元,而热卷期货5、10月合约分别下跌205、237元。综合来看,本周钢价回调幅度基本超过上周涨幅,热卷主力价格已经接近今年低点,长强板弱的局面依然持续。

二、库存状况

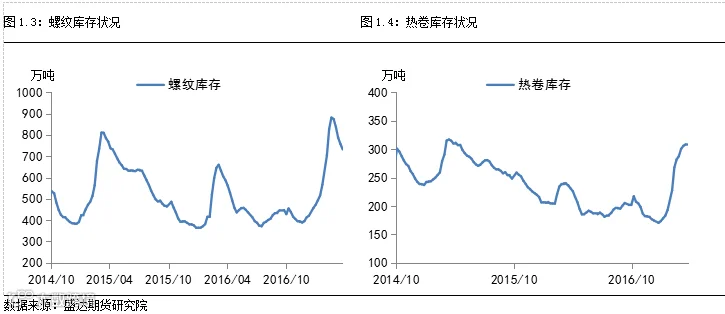

本周钢材库存持续下降,螺纹钢社会去库存速度有所下降,而热卷社会库存为今年首次下滑。其中35个城市螺纹库存下降了31万吨至732万吨,热卷库存相比上周下降2万吨,至306万吨。螺纹社会库存连续第五周下降,但降幅有所收窄,市场开始担忧后期库存消化情况;热卷库存今年首次出现下跌,但目前热卷库存压力依然比较大,市场观望情绪非常浓。

三、基差分析

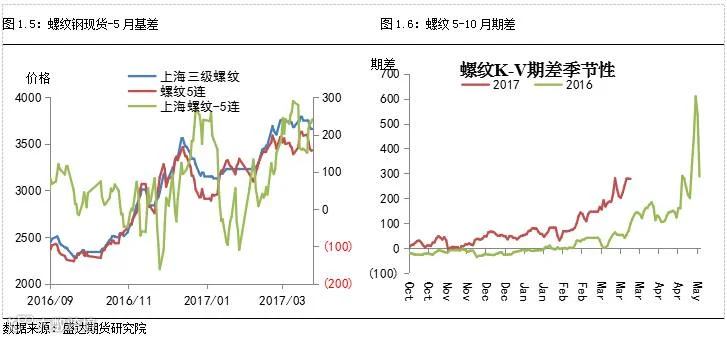

本周螺纹基差重新拉大,期货深贴水现货。本周末基差为241,较上周上升了79点。从期差来看,目前螺纹持仓逐渐转向10月合约,远期价格更弱,本周5-10月期差为278,较上周上升76点。

本周热卷基差继续下跌,在高库存的背景下,市场现货资源压力不断加大,价格陷入下行通道。本周末基差回落至155,较上周下跌45点。从期差来看,远月价格跌幅超过近月,本周5-10月期差为179,较上周上涨32点。

四、利润情况

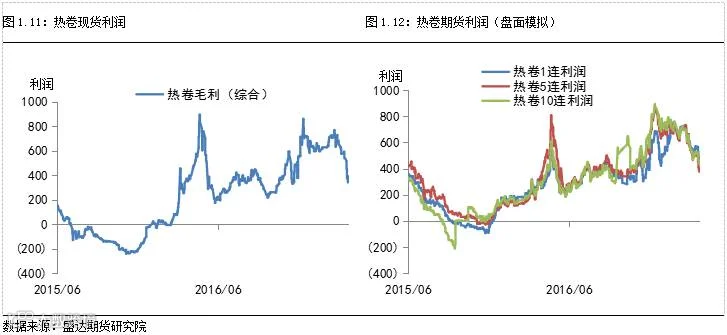

从现货来看,钢材价格陷入调整,原料价格强于钢价,钢厂利润继续高位回落。综合现货和滞后10天的原料成本,螺纹综合毛利本周为582元,较上周下跌108元左右;热卷综合毛利为341元,较上周下跌197元。综合测算螺线、热卷、中厚板、冷轧的加权吨钢毛利为493元,较上周下跌145元。

从期货来看,本周钢材期货价格出现调整,盘面利润随之下调。本周螺纹1、5、10月合约盘面利润为379、438、414元,本周5、10月盘面利润下跌86元。本周热卷1、5、10月合约盘面利润分别为472、375、435元,本周5、10月盘面利润分别下跌125、88元。综合来看,钢厂利润高位回落,其中螺纹利润已经超过热卷利润,同时建材下游消费处于旺季,后续钢厂逐渐转产螺纹可能性较大;目前钢厂仍保持较高盈利水准,在两会结束后,随着钢厂的积极复产,钢材供给会有较大压力。

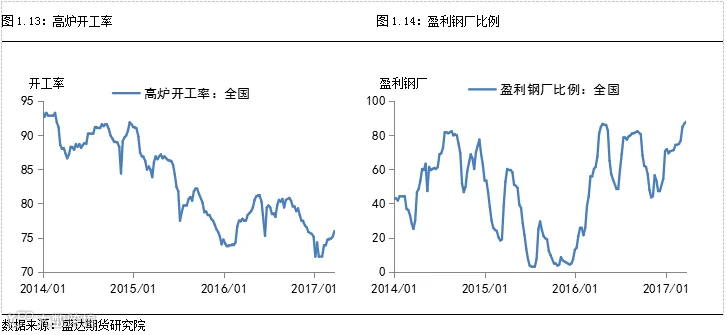

五、开工率

钢企高炉开工率继续缓慢爬升,本周全国高炉开工率为76.52%,较上周上涨0.69%。钢厂保持较高利润,钢厂盈利面持续好转,本周盈利钢厂比例数据基本与上周持平,为87.73%。尽管钢厂利润较好,但在目前较大的环保压力下,钢厂一直保持较低的开工率水平,特别是北方钢厂,预期在两会结束后钢厂会有所复产。

六、总结

本周阴雨天气不断,钢材终端市场不景气,钢价持续回落,其中板材跌幅最大,建材有所支撑,下周预期钢价下行压力依然较大。目前来看,1、去产能对钢价的支撑边际减弱,上周钢价受去产能影响有所拉涨,但市场马上出现高位成交趋弱的现象,随后钢价一路走跌,板材市场降价抛售心理变强。2、尽管钢材社会库存高位回落,但降幅趋弱,市场重新担忧未来需求不畅,高库存压力凸显。3、钢厂高利润已经持续很长时间,市场担忧未来钢厂复产增加供给压力。目前基本符合我们的判断,3月份钢价整体陷入调整状态,目前高利润、高库存、高价格的矛盾越发凸显,拖累钢价;2月份钢价大幅上涨过早了透支了旺季需求,市场需要调整来缓解钢材市场的“三高”矛盾,我们预期钢价在多空交织的因素下震荡趋弱运行。

第二部分 铁矿石

一、价格回顾

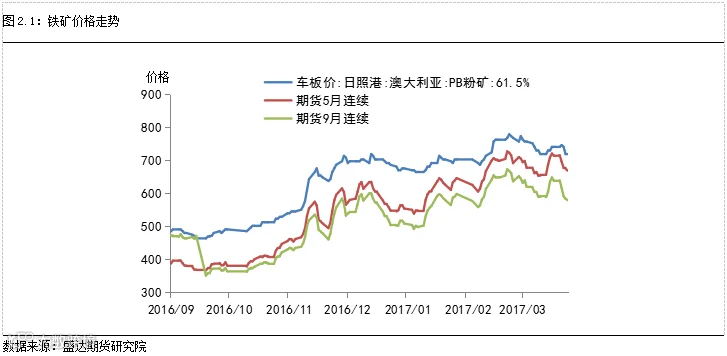

本周铁矿石现货价格跟随钢价调整,周五日照港澳大利亚 61.5%PB 粉收719.5元/吨,较上周下跌22元/吨。期货方面,铁矿石1705合约收于669.5元/吨,较上周下跌45元。

二、库存状况

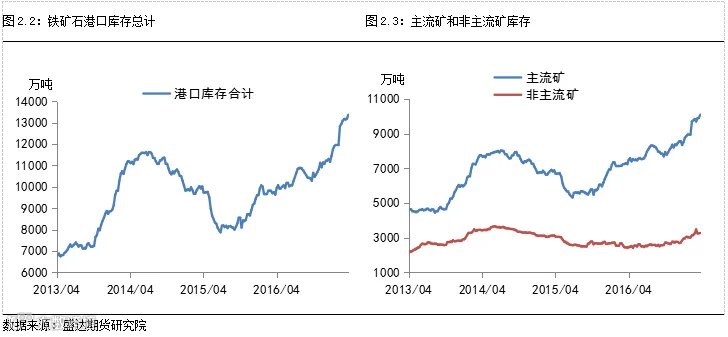

本周港口铁矿石库存上涨181万吨至13363万吨,目前铁矿石港口库存加速上升,连续创历史高位。其中,主流矿库存上升169万吨,非主流矿库存上升12万吨。目前铁矿石港口库存居高不下,现在钢厂多以消化库存为主,采购积极性不高,矿商压力较大,特别是低品矿库存难以释放。

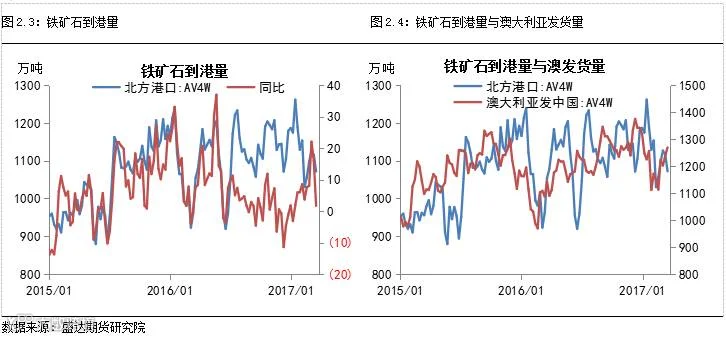

上周北方港口到港量小幅减少,为1072万吨,下降44万吨;澳大利亚发货量为1269万吨,上升29万吨。总体来说,3月份铁矿石到港量居高不下,铁矿石港口库存创历史新高,铁矿石高库存高价格矛盾越发突出。

三、基差分析

本周铁矿石价格回调,期货价格跌幅更大,本周基差上升23元,为50。从期差来看,随着铁矿石高库存矛盾越发凸显,远期价格更弱,本周铁矿石5-10月期差上涨13.5点至90。

四、总结与展望

本周随着钢价的进一步调整,铁矿石期现价格均有所下跌,整体呈现震荡偏弱的局面。基本面方面,铁矿3月份港口到港量居高不下,港口库存持续创新高,并有加速上涨的趋势;本周钢厂利润有所下降,钢厂对高品矿的依赖有所缓解,部分钢厂开始询问块矿资源。总体来说,铁矿石高价格、高库存的矛盾越发凸显,受钢价回调影响,矿价跟随大幅调整,我们预期矿价下周仍会震荡偏弱运行。

第三部分 焦煤

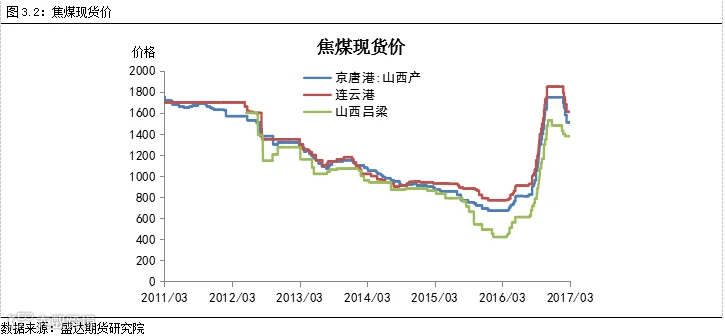

一、 价格回顾

截止本周五收盘,焦煤主力合约1705报收1291元/吨,较上周涨15.5元;京唐港主焦煤(山西产)库提价1510元/吨,与上周持平。连云港主焦煤平仓价1610元/吨,与上周持平。山西吕梁产主焦煤报价1380元/吨,与上周持平。目前焦煤现货持稳,期价呈现宽幅震荡走势。

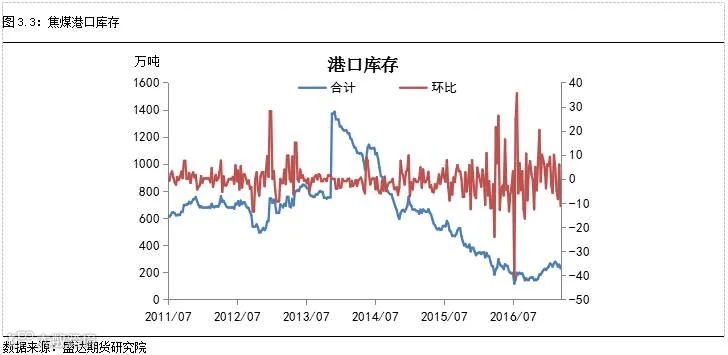

二、 库存状况

大中型钢厂炼焦煤与焦炭平均库存可用天数略微下降,其中炼焦煤可用天数增降0.5天至13.5天。我们认为随着焦化利润的好转,焦化厂对于焦煤的采购心态发生变化。后期随着焦化厂利润的持续好转,焦煤需求有望得到进一步提升。

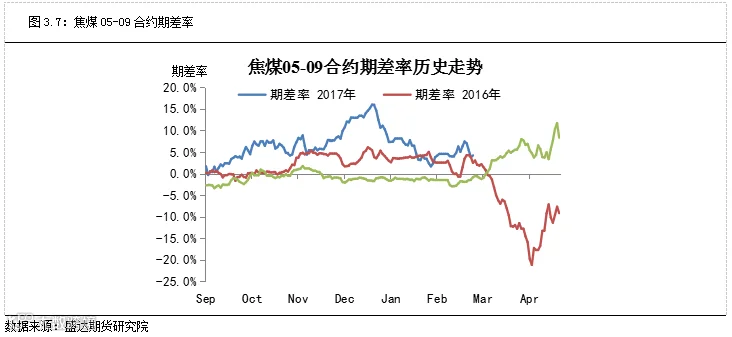

三、 基差、期差分析

本周各产地煤价持稳,期价呈现窄幅震荡走势,焦煤05合约基差在前期大幅收窄之后,跌势趋缓。

焦煤5-9价差本周在地位徘徊,焦化利润继续回升,后期焦化厂有望加大焦煤采购量,提升现货价格,5-9期差有望走强。

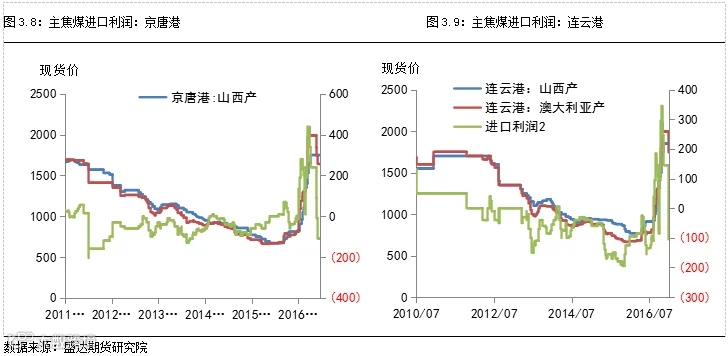

四、利润情况

综合几大港口来看,焦煤进口利润跌幅收窄,但仍然维持负利润,外煤价格施压国内,对于国内焦煤价格在中期将是一个压制因素。

五、总结与展望

目前焦企销售良好,对焦化厂限产限制比较宽松的地方产能释放明显,但是山东、河北、山西、河南等地,受到不同程度受到环保因素制约,产能始终不能完全释放,同样钢厂的生产也是受到影响的。这样炼焦煤销售虽有好转,但目前还是仅仅是起步阶段,部分煤企甚至还在去库存阶段,所以整体市场行情还是观望为主,价格调整只是局部变化为主,暂时还不具备出现大范围调价的基础。市场在4月份后,环保,安全生产等外界因素对整个煤焦钢市场影响或将走弱,市场将恢复到正常的供需状态,届时今年钢材强劲的需求预期能否兑现将是行情是否延续的直接影响因素。

第四部分 焦炭

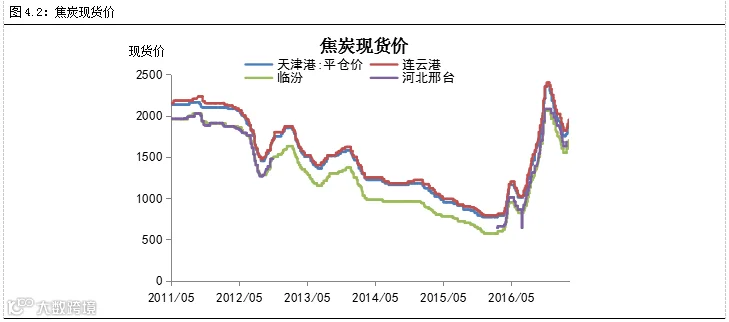

一、价格回顾

截止本周五收盘,焦炭主力合约1705报收1892.5元/吨,较上周涨29元;天津港焦炭(山西产)平仓价1900元/吨,较上周涨50元。连云港焦炭报价1950元/吨,较上周涨50元。山西临汾产焦炭报价1700元/吨,较上周涨100元。目前焦炭市场现货开启涨价,期货相较于其他黑色系品种表现强势,呈现震荡上行走势。

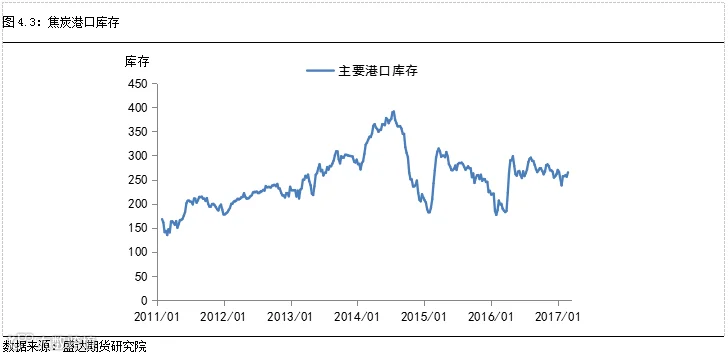

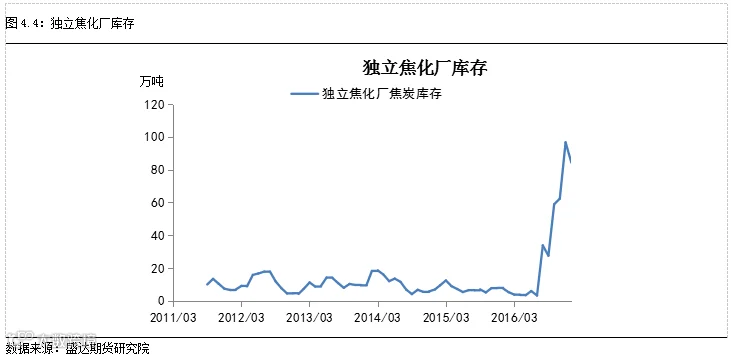

二、 库存状况

本周焦炭港口库存小幅回升,大中型钢厂焦炭平均库存可用天数降0.5天至8.5天。国内高炉开工率持续回升,在钢厂利润持续坚挺的前提下,焦炭需求向好将会成为常态。

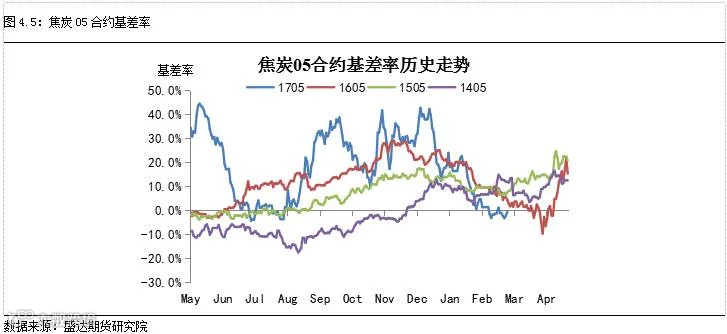

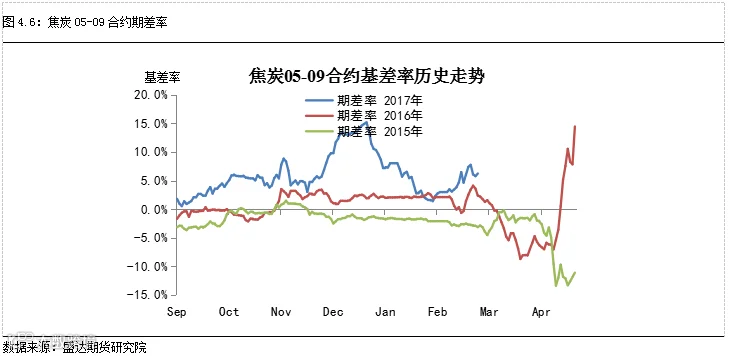

三、 基差、期差分析

本周焦炭期价接近平水,主要对焦化亏损做出部分修正, 短期期价上涨幅度过大,注意回调风险。

5-9价差上周小幅反弹,后市方向不明朗,但从焦煤取消276政策大概率信息来看,远月合约或再度走弱,建议焦炭买5抛9正套。

四、 利润情况

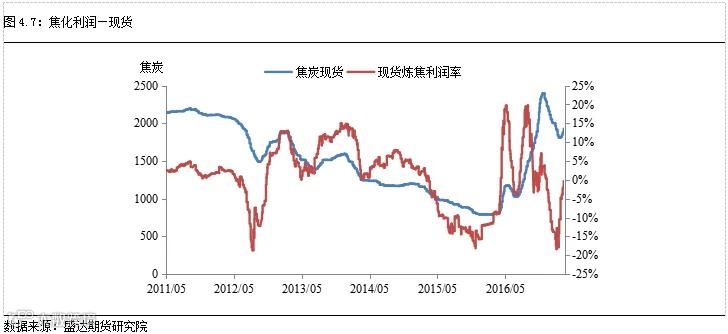

按照模型计算,目前现货炼焦缓慢扭亏为盈,目前接近平水附近。就整个产业链来讲,仍显弱势。

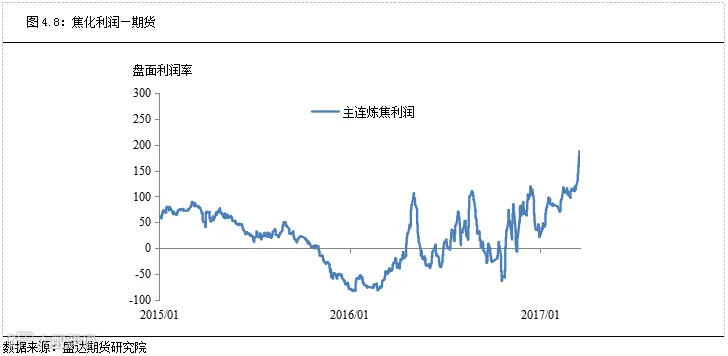

远期盘面利润如前面预测,继续大幅上扬,主要得益于对于后期钢厂利润持续向好带的利润让渡,目前接近200的利润水平已经超过前期高点,注意回调风险。

五、开工率

焦企提涨基本得到来自下游钢厂让利实现,利润有所回升,焦企平均开工开始企稳回升。我们预计随着市场氛围回暖,开工将继续回升,届时支撑焦煤价格。

六、总结与展望

下游钢厂目前生产意愿较强,采购原材料焦炭较为积极,焦炭需求稳定,对焦炭价格形成支撑,近期焦炭现货价格有所上涨,焦化厂利润开始好转,致使部分地区焦化厂开工率上升,焦炭供应增加使得焦炭价格上涨动力减弱,预计焦炭期价短期将以震荡为主。操作上建议焦炭区间操作。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达研究院