一、美豆盘面榨利情况

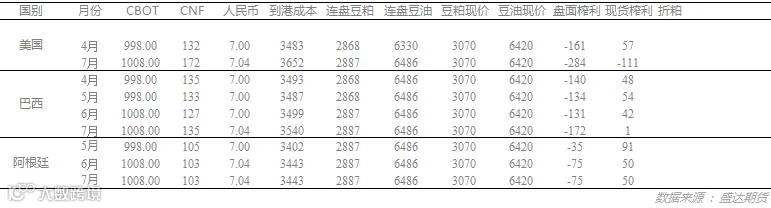

二、进口大豆利润情况

三、加拿大菜籽进口利润情况

四、进口豆油利润情况

五、进口棕榈油利润情况

六、进口菜油利润情况

七、外盘信息消息简述:

大豆

据道琼斯3月15日消息,芝加哥期货交易所(CBOT)大豆期货周三连跌第八日至五个月低点,受南美丰产前景持续打压。

交投最活跃的CBOT 5月合约收跌1-1/4美分,报每蒲式耳9.98美元,为去年10月14日以来的最低收位。本月迄今,大豆期货跌逾50美分。

经纪公司First Choice Commodities的Dave Marshall称:“大豆前景仍受到巴西产量影响。”

隔夜大豆期货小幅上涨,但涨幅很快回吐,因数据显示美国大豆压榨数据利空。美国全国油籽加工商协会(NOPA)公布,美国2月大豆压榨量降至1.42792亿蒲式耳,低于预期,且为9月来最小月度大豆压榨量。

交投最活跃的大豆合约未能升穿周二高位后,出现技术性卖盘。

部分分析师认为,大豆期货将继续走低,直至3月31日美国农业部(USDA)种植意向报告出炉。届时报告将显示农户减少大豆种植面积,因价格前景悲观。

CBOT 5月豆粕合约收高0.4美元,报每短吨327.6美元。

5月豆油合约收低0.08美分,报32.22美分。

今日CBOT大豆预估成交量为114,997手,豆粕为48,400手,豆油为80,816手。

油菜籽:

据道琼斯3月15日消息,加拿大油菜籽期货周三触及两个月低点,受累于CBOT豆油期货下跌和加元持坚。

周三公布的数据显示,尽管美国大豆月度压榨量低于预期,但美国豆油库存高于预期,这打压豆油期货,并带动加拿大油菜籽期货下跌。

加元走强令以加元计价的油菜籽对持有其他货币的买家来说变得较为昂贵。

但出口商和国内压榨商需求稳固,有助于限制跌势,尤其是预期供应可能收紧。

周三油菜籽期货成交量为21,251手,前一交易日为20,082手。价差交易成交12,242手。

交投最活跃的5月油菜籽合约收低3.40加元,至每吨510.80加元。

7月油菜籽合约收低2.50加元,至每吨515.50加元。

棕榈油:

据外电3月14日消息,马来西亚棕榈油库存持续减少,因国内消费量强劲回升,尽管出口跌至一年低位。

该国2月库存较上月减少5.3%至145万吨,为六年来最低水平。

该数据同样要略低于预期的148万吨。尽管出口需求疲软,毛棕榈油产量同样走疲,而国内消费量环比大增47%。基于年度水平计算,库存减少33%。

大众投资银行(PublicInvest Research)在其报告中称,棕榈油出口环比减少14%,上个月为增加1.5%。

该行昨日在报告中称,“年初迄今为止,棕榈油整体出口增加1.1%。欧盟(11.8%)、巴基斯坦(3.4%)和美国(0.8%)需求较为强劲超过了全球两个最大的棕榈油消费国--中国(38.4%)和印度(4.2%)的降幅。”

“在农历新年结束后,中国需求大幅缩水。”

由于处于低迷的生产季,毛棕榈油产量连续五个月下滑,触及2016年3月以来最低水平。

大众投资银行称,“马来西亚半岛的产量环比增加4.2%,而东马来西亚产量环比减少7%。尽管如此,基于年率计算,马来西亚半岛和东马来西亚产量同比分别跳升15%和28%。”

不过肯纳格投资银行(Kenanga Research)坚持认为,棕榈油产量和出口将逐步回升。

“所有主要产区产量同比出现了15-36%不等的增幅,我们认为这说明在2015年中期的大旱过后产量有所复苏。”该机构并称,预计3月产量将增加15%至145万吨。

“尽管我们了解2016年初沙巴州的干旱将继续放缓产量复苏步伐,但我们预计马来西亚半岛,以及沙捞越州的产量将出现同比较大增长。”

“我们认为2017年2月的产量将是全年的底部,预计未来几个月出现稳定的增长,并在今年下半年显著回升。”

由于收割天数较多,肯纳格投资银行强调其认为今年3月的产量应会大幅反弹15%至145万吨。

“年初迄今毛棕榈油较豆油的贴水平均为每吨85美元,2月平均为每吨17美元。”

“再加上良好的供应前景,我们认为棕榈油需求将开始正常化。3月的出口预计将增加14%至126万吨。”

该行同样认为,库存可能仍然持平于146万吨。

“3月的供应预计为150万吨,将和需求150万吨相等。3月较多的收割天数以及2月产量触底将导致棕榈油产量达到145万吨。”

“此外,棕榈油较豆油更具吸引力的贴水以及供应转好应会有助于需求增加14%至126万吨。国内需求可能将恢复到节后正常范围的23.6万吨。整体来看,我们预计3月库存将接近持平于146万吨。”

肯纳格投资银行认为,短期内价格将在每吨2,700-2,970马币区间波动。

由于库存相对偏低以及需求前景良好,该投行预计价格在2,700马币上方受到良好支撑,直到今年下半年库存开始显现出上升趋势。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达研究院