近期钢材市场经历了从今年起时间最长的一次价格回调,螺纹1710调整幅度接近12%,一度跌至3000,市场情绪发生明显转变。我们回顾整个三月份钢材价格变动情况,进入三月份之前钢材价格经历了一个月的爆发性增长,整个二月份螺纹钢价格连续创新高。三月份初期,钢材价格陷入短期调整,市场多空因素交织。三月份中旬,随着国家一系列去产能政策频出,短期刺激钢价上涨,螺纹1705破年内高点3692。三月份中后旬,市场上出现高位成交不畅的现象,价格重新陷入调整,调整幅度变大。随着上周末唐山钢坯价格暴跌120元消息的影响,钢材市场经历了黑色星期一,黑色系品种暴跌,截止目前为止,盘面价格企稳,跌幅收窄。仅从盘面上看到,三月份钢材价格只在去产能政策刺激下上涨一波,其他时间均在调整,说明三月份钢价一直承受较大的下行压力。

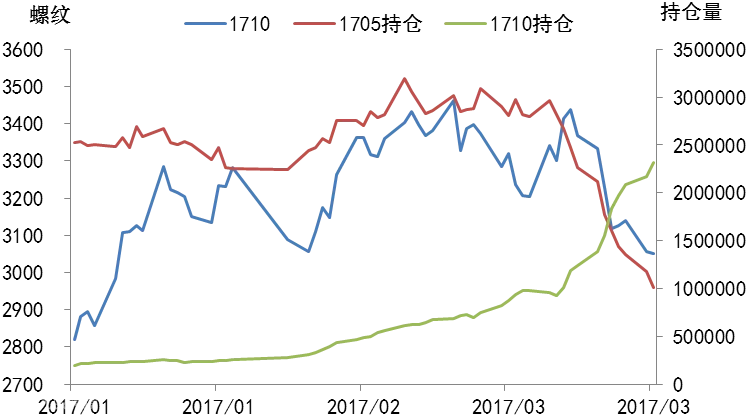

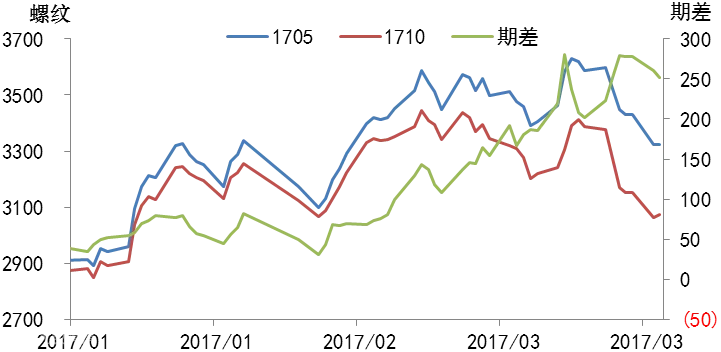

此次螺纹价格调整发生在主力换月时期,我们从持仓数据中看到(图1),螺纹1710合约价格随着主力移仓而下跌,而且移仓的时机比往年都要晚一些,这是因为此前去产能政策频出,1705合约聚集着过多的投机资金。随着主力移仓,1705多头资金撤离,对远月看淡的市场情绪逐渐占据上风,同时市场上多05空10的套利策略也助长了此次价格下跌。从图2中我们看到,进入3月份后,05-10合约期差已经达到200-270,这种程度的价差此前从未出现过,说明市场上普遍对下半年需求非常悲观。随着此次主力换月,黑色投机热潮褪去,我们预期四月份钢价趋向于回归理性。

图1,螺纹持仓变化

图2,螺纹05-10合约期差

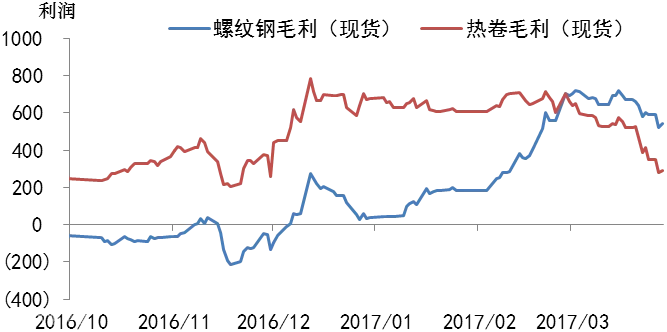

我们在2月末发表的文章中的提到,节后钢价上涨速度过快,黑色系矛盾突出,钢价一直存在向下调整的压力,过热的市场心态受到抑制之后,价格趋向于回归理性。我们仍维持原来的判断,钢材市场的“高价格、高利润、高库存”的矛盾会通过价格调整进一步缓解。我们从图3中看到,钢厂高利润已经维持了3个月之久,按照我们的计算模型,钢企吨钢利润在价格调整之前一直保持在600以上,长时间过高的钢厂利润不可持续。我们预期目前在国家行政去产能的节奏下,钢厂仍会保持一定的利润,目前钢厂吨钢利润在400左右,仍会一定的下行空间。

图3,钢企螺纹毛利与热卷毛利

供给方面,四月份螺纹供给会有明显增加,1、两会结束后,钢厂高炉开工率显著提升,钢厂复查积极;2、目前螺纹钢生产利润丰厚,钢厂倾向于转产螺纹。综上,我们预期四月份螺纹供给增加趋势延续。需求方面,上周钢材社会库存连续第五周下滑,预示目前市场仍处于稳健去库存时期,但库存降幅收窄,终端需求延迟采购,加重短期矛盾。综上分析,我们认为供给增加明确,同时去库存化相对延后,短期矛盾仍会延续到四月份,现货“买涨不买跌”现象会短期影响钢材市场;四月份整体供需仍处在相对平衡状态,供给压力并不突出,四月份仍处在消费旺季,钢厂挺价意愿依然强烈,钢价大概率不会出现断崖式下跌。

综上分析,我们判断此次价格回调是由于伴随着主力换月,投机资金撤出,市场对远期价格过于悲观的结果。同时,短期供需矛盾会持续到四月份,但四月份整体供需状况平衡,去库存状况稳健,我们预期钢价仍有调整压力,但下跌空间不大,我们认为钢价会围绕钢厂合理利润做价值波动。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026