近期国内沥青期货价格呈现企稳反弹迹象,原油市场企稳及现货价格偏强成为沥青止跌反弹的重要因素,究其本轮下跌的主要原因,我们认为是原油市场价格大幅下跌及其他商品市场价格走低影响居多,而沥青自身供求基本面影响有限,后期若原油市场能够企稳,料沥青价格仍将当下的反弹行情,具体分析如下:

一、 供给端收缩,支持沥青现货价格

截止到2月份国内沥青产量累计在324万吨,同比增幅为1.7%;其中地炼产量为83万吨,累计同比增幅为12.43%,三桶油集团产量为224万吨,累计同比降幅为4.33%。一季度三桶油炼厂的检修问题、地炼集团的原料问题、渣油及焦化料的转产问题,成为沥青产量未有大幅增长的主要原因;进口端方面,截止2月份国内进口沥青总量在60万吨,同比去年大幅下降24%,海外炼厂检修及进口利润不佳,成为进口量急剧萎缩的主要原因;通过上述两组数据我们可以看到,沥青供给端在一季度同比去年总体降幅在4%左右,考虑到2017年期末库存也低于去年同期,因此沥青来自供给端的支持比较明显,导致各炼厂现货价格保持坚挺,这种局面给予沥青期货价格利好支持。短期来看,海外炼厂的检修问题依然存在,进口端依然难以显著放量,而国内地方炼厂的原料问题依然没有得到解决,三桶油的炼化利润能否持续改善并保持稳定以刺激产量大增尚未可知,因此我们认为供给端在上半年依然难有显著增长,这将继续给予沥青价格支持。

图一、国内沥青总供给走势图(万吨)

数据源:百川资讯

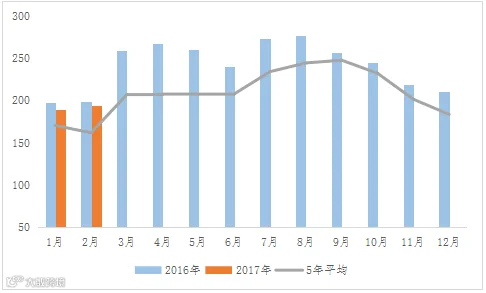

二、消费良好,关注持续性

2016年四季度沥青价格经历了一轮暴涨过程,其中的因素不仅包含进口沥青的大幅下降、原油价格的冲高等,还包括消费的旺盛,考虑到上半年消费由于G20峰会、天气问题导致工期后延,使得四季度出现的赶工及由于天气适宜工期延长,导致消费集中释放之外,其本身的消费增加也让我们感到吃惊;根据我们年底统计的库存样本显示,2016年年末库存约在200-250万吨区域,结合总供给推导出2016年消费增速达到了10%;推导逻辑为,2015年年末沥青库存肯定要高于2016年底,原因为2015年沥青价格低位,冬储规模较大,2016年价格交割,冬储规模较小,因此2016年期初库存定义为250万吨以上,结合2016年全年产量2400万吨的数据,得出2016年沥青消费为2850-2900万吨。如果产量统计无误,那么2016年的消费达到了当年4万亿刺激之后增速,这种消费增速如果在2017年得以延续,则需要供给端匹配更高的产量增速,而从过去的两个月来看,并未实现这样的增速,因此我们需要关注后期天气回暖之后消费表现,如果继续一如既往的强劲,那么对于沥青价格无疑是利多。

三、操作建议

通过上述分析,我们认为沥青自身供求基本面表现良好,当下的调整更多的是来自外部市场影响,后期关注消费的回暖情况,如果去年的强劲表现得以延续,那则需要更好的生产利润以刺激供给放大,而好的利润则需要沥青销售价格的上涨,因此我们对沥青的走势仍持乐观态度,逢低买入依然可行。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026