近期铁矿石价格在失去钢价支撑之后大幅回调,期矿1709合约最大降幅高达17%。此次价格回调发生在铁矿石主力换月期间,三月份需求旺季兑现之后,市场情绪转移到铁矿石的供需矛盾上。我们在三月初的文章中提到的观点,三月份矿价的逻辑主要是跟随钢价波动,一旦钢价进入调整,钢厂利润收缩,矿价可能要承受更大的调整压力。该观点比较符合三月份矿价的运行,此次黑色回调中,矿价一直领跌黑色。我们结合目前的基本面来分析目前铁矿市场,矿价在四月份仍有下行压力。

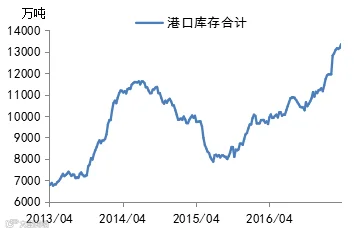

高库存仍然是铁矿石的主要矛盾,上周铁矿石港口库存增加181万吨(图1),继续创历史高位,而且有增速的表现。库存增量主要来源于主力矿持续的供给增加,主力矿港口库存上周已经突破1亿吨,整体供给在四月份呈现增加的趋势。季节性海运淡季消除,四大主流矿发货量将有所提升,高品矿资源比例也有所增加,高品矿结构性紧缺问题会有所缓解。综上,四月份是外矿发货量的高峰期,目前矿山利润丰厚,受利润趋势,四月份总的外矿供给会有明显增势,届时港口高库存的矛盾会更加凸显。

图1,铁矿石港口库存

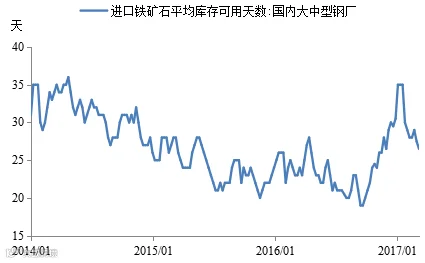

需求方面,整个三月份钢厂采购积极性不高,从图2中看到,钢厂进口矿库存可用天数高位下滑。这主要是因为钢厂节后以消耗库存、按需采购为主,目前钢厂库存处于中性水平,补库需求保持相对弹性,同时现货市场“买涨不买跌”的现状仍会持续影响钢厂采购的积极性。我们在上篇文章中提到,四月份钢企有所复产,高炉开工率会有明显提升,这对铁矿需求利好,但铁矿整体供给过剩的局面很难得到缓解,市场对供给的担忧将成为四月份矿价的主要节奏。

图2,钢企进口铁矿石库存

我们此前提到过矿价不畏惧高库存的原因是高品矿结构性紧缺和钢厂丰厚的利润,目前这两种情况仍是矿价的主要支撑因素,但支撑力度会有所减弱。目前双焦价格依然处于高位水平,价格平稳运行,钢厂对高品矿的依赖将成为常态。但是,四月份外矿供给继续增加,同时高品矿资源比例也在逐步提高,高品矿结构性紧缺问题有望继续缓解。如果我们对四月份钢价判断的逻辑是正确的话,四月份随着投机热情的褪去,钢厂利润有望回归理性,那么钢厂在盈利水平偏低的情况下,钢企的议价能力会得到提升。

综上所述,四月份为外矿供应旺季,供给过剩的矛盾加重,矿价将继续承受较大的下行压力;在投机热度退潮,钢企利润或回归理性,矿价在跟随钢价运行过程中会更加被动;矿石供应增加相对确定,而钢材产量相对平稳,螺矿比或将继续上升;三月份旺季预期结束,后期矿价或呈现震荡下行态势。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026