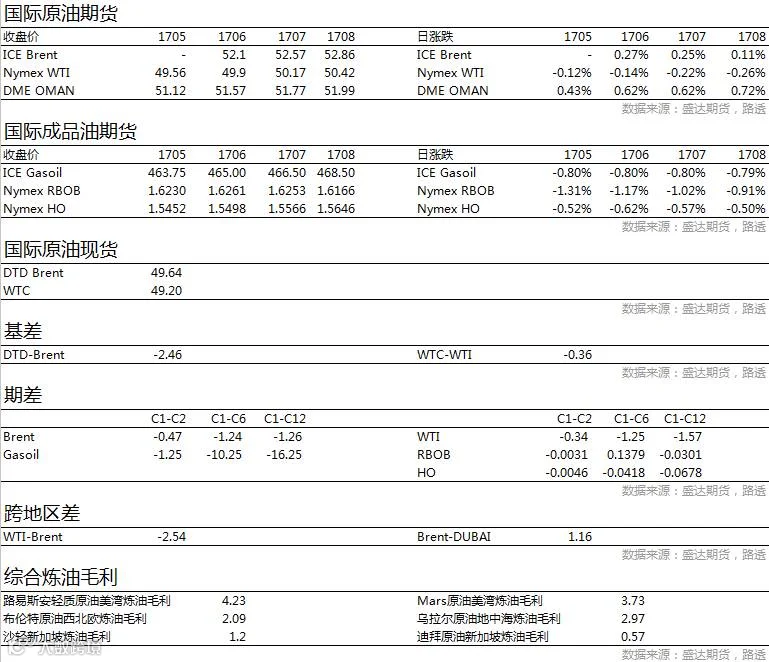

——原油——

市场信息消息简述:

一方面OPEC和其他产油国对减产的说法已经出现越来越多的不协调声音,另一方面现实情况是油市供应依然充裕,且全球存货水准的讯号好坏不一。虽然,OPEC及包括俄罗斯在内的产油国一再声称,1-6月减产180万桶/日的协议执行率很高。然而目前看来,即便是如此高的执行率也无法令油价有效提升。OPEC及其盟友已开始讨论将减产协议再度延长6个月,并计划将在5月25日的一场会议中宣布讨论结果。

不过,若单纯从油价来论成败,减产协议至少让油价守住了50美元/桶的底线。布伦特原油价格去年下半年大多在40美元至50美元间游走,之后在11月底受到OPEC及盟友宣布减产协议提振。

协议于1月1日生效后,布伦特油价在窄幅区间内交投了两个月,随后在3月初大幅下跌,但仍守住50美元/桶的支撑位,仅在3月22日短暂下探至49.71美元的日低。但随着各界对OPEC减产措施最终效力的质疑升温,布伦特油价再度测试协议生效后的区间下端,周一最低跌至51.42美元。

因此如今,若投资者想要确定较长期价格前景,可能更重要的是考察可用石油规模和石油库存水平。对OPEC及盟友来讲,油价要想维持在高位,全球供应和库存都得下降才行,这便是所谓的市场再平衡。但可惜的是,据数据统计目前海运原油规模却恰恰创纪录,也正是在这一点上,可以证明OPEC减产协议已宣告失败。

据路透供应链和大宗商品预测编制的船只追踪数据显示,全球海运石油规模在4月达到纪录高位。该数据显示,截止周二,4月平均运输石油5030万桶/日,高于1月创下的前次纪录高位4610万桶/日。而且,这个数据不包括管道运输石油。

原油行情展望:

2017年与2016年相比,预计美国增产40万桶/天,由于美国的增产我们预计整个未参与减产的Non-OPEC国家产量将增加40万桶/天。目前,OPEC减产119.3万桶/天,俄罗斯为首的Non-OPEC减产19万桶/天。综合来看,全球供给较16年10月减少79.3万桶/天,在需求稳定增长130万桶/天的情况下供给过剩得到明显的改善,供需格局相对偏紧为油价提供了上涨空间。我们依旧看好后期需求,长期来讲看涨原油,上涨空间可看至65-70美元/桶。短期来讲,当前处于检修季节,全球炼厂检修,原油需求相对较弱;美国开始出售战略储备库存,带来供给增加。虽然,当前油价大跌(前期基金净多头太多导致),但美元加息结束,利空释放,同时炼厂检修将逐步结束,需求增强,油价将开始走强。后期关注布伦特原油跌破48美元/桶后的买入机会。

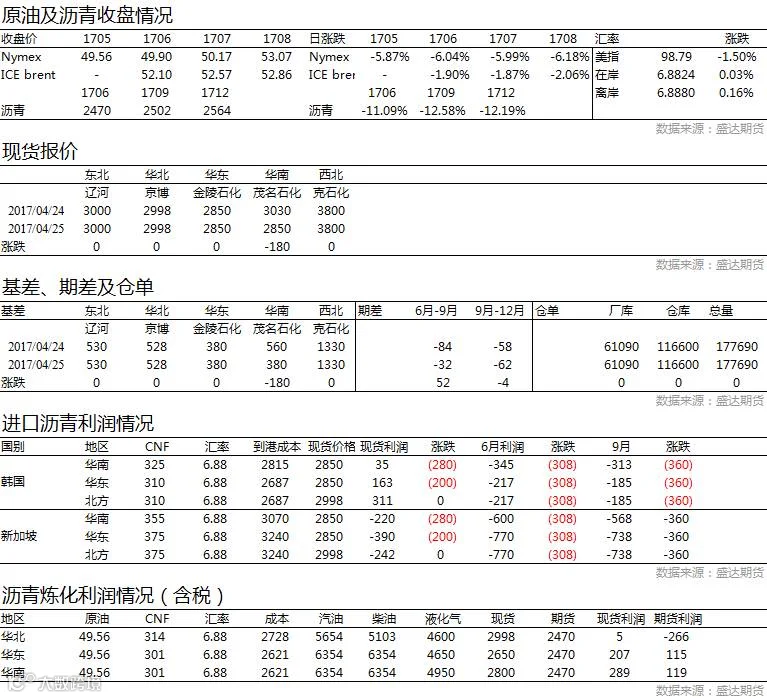

——沥青——

沥青行情展望:

本周国内沥青市场呈现震荡下跌走势,国际原油市场表现弱势,成为制约沥青价格反弹的重要因素;另外,南北方雨雪天气,对沥青当期需求也形成不利影响,上游工厂及下游消费市场库存进一步积累,导致现货市场成交放缓,不利沥青现货价格坚挺。短期来看,上中下游沥青库存仍在进一步积累,不利沥青价格上行,但好在当下库存积累水平低于均值水平,未来原油止跌及天气好转,沥青库存积累进度将有所放缓,从而将支持其价格展开反弹,尤其在国内原料端口存在问题情况下(马瑞原油分流到渣油市场),因此我们给出的建议是,在基于原油市场能够企稳情况下,依然是逢低买入沥青策略。

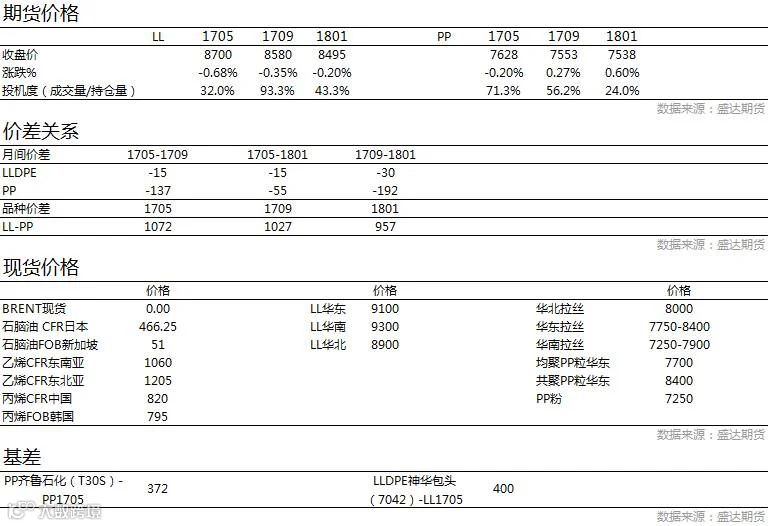

——LL&PP——

装置停车:

PE

大庆石化新LDPE因故障20日停车,预计停5天;

齐鲁石化LDPE3月3日晚故障停车;

茂名石化LLDPE按计划停车6天左右;

神华榆林LDPE停车检修,预计10-20天。

PP

济南炼厂停车检修;

九江石化2月20日开始停车检修45天左右;

锦西石化停车中;

神华榆林3月15日起停车检修。

LL&PP行情展望:

LL,今日PE市场报价下滑50-100元/吨,找塑料PE成交指数下跌5个点至1064点。塑料期货1709合约低位震荡,特别是中石油及中石化连续下调出厂价,市场利空因素占优,难以刺激买家购买积极性,贸易商表示,下游终端询盘主要青睐低端价位,市场实盘成交有商谈空间;PP,今日国内PP市场跌势明显,拉丝主流价格7700-8050元/吨,较上周末下跌100元/吨左右。今天PP利空不减,石化出厂价格继续下调PP出厂价格,PP期货则跳水大跌,一度跌破7500大关。此外石化库存居高不下,下游需求低迷难改,PP市场供需矛盾尖锐。利空打压下今天PP跌势明显,低价货源增多,下游维持刚需为主,成交不畅。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026