一、策略提示

沪铜:现货铜精矿TC费用的继续持平和炼厂原料库存的充裕表明7月份铜精矿总体供应相对稳定,冶炼利润的继续改善和7月份检修相对较少将使得精炼铜产量总体相对稳定,现货铜进口亏损幅度的继续收窄或将使得精铜刚性进口需求相对稳定,而九部门推出的住房租赁新政、空调的高库存、房地产销售的明显回落以及消费淡季的影响将使得精铜消费逐步转弱,但是短期内铜价在上半年国内GDP增速好于预期和精铜库存下降的影响下走势偏强,近期铜价或将维持高位震荡走势。操作上建议继续观望为主。

沪锌:锌精矿国内南北方TC费用和进口TC费用继续持平,但是国产锌精矿汇总均价继续回落,锌精矿总体供应已有所改善;6月国内精炼锌产量的恢复和炼厂的相继复产将使得精炼锌的产量总体相对稳定,先前进口盈利窗口打开时的进口锌继续流入国内市场,短期内国内市场总体供应或将相对充裕;而7月份国内镀锌和汽车生产步入淡季,加上房地产增速的放缓拖累,精锌消费或将转弱,但是短期内锌价在上半年国内GDP增速好于预期和精锌库存总体处于历史低位的影响下获得支撑,近期锌价或将维持高位震荡走势。操作上建议继续观望为主。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

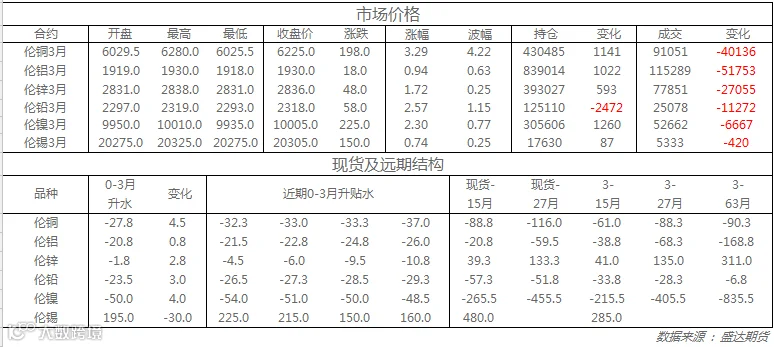

收盘伦铜上涨3.29%至6225美元;伦铝上涨0.94%至1930美元;伦锌上涨1.72%至2836美元;伦铅上涨2.57%至2318美元;伦锡上涨0.74%至20305美元;伦镍上涨2.30%至10005美元;

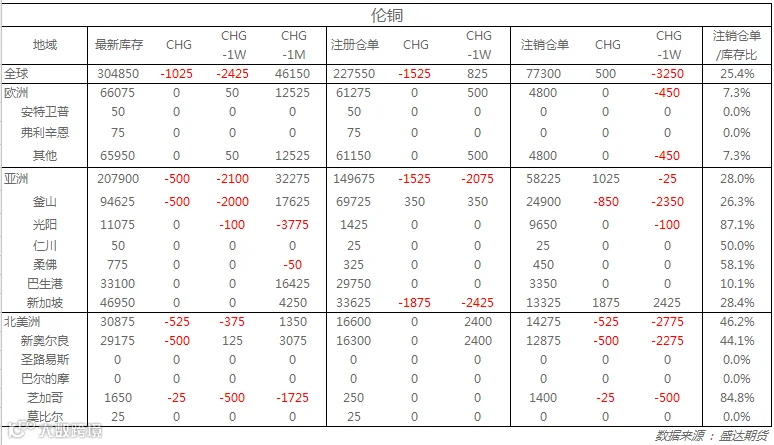

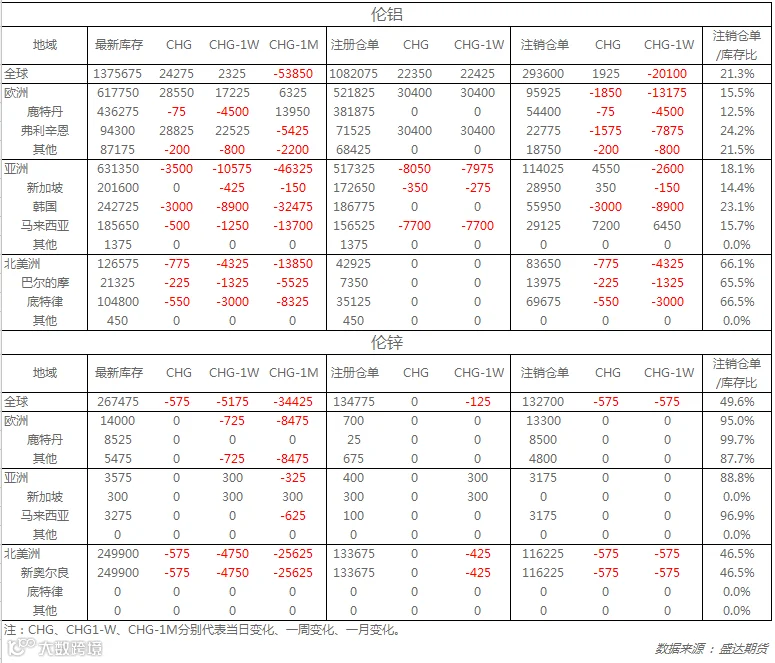

从库存来看,昨日伦铜库存减少1025吨至304850吨;伦铝库存增加24275吨至1375675吨;伦锌库存减少575吨至267475吨。

五、重要信息

1、IMF:维持今明两年全球经济增长率预估分别在3.5%和3.6%不变

上调中国2017年经济增长率预估0.1个百分点至6.7%,2018年预估上调0.2个百分点至6.4%。预计2017年下半年亚洲制造业及投资将进一步增长,表示中国经济正在经历重要的再平衡过程。

2、Zaldivar铜矿达成薪资协议 罢工威胁解除

资方及工会表示,智利铜矿商Antofagasta与其Zaldivar矿场的工人已签署了薪资协议,罢工威胁得以避免。工会在声明稿中称,合同将从周二起生效,公司方面表示,合同将持续三年时间。

3、加拿大B.C.省大火致两座铜矿运营受影响

总部位于温哥华的帝国金属公司(TSX:III) 在7月10日表示在波莉山铜金矿的采矿活动“显著减少”,因为一些员工已从当地撤离。加拿大的野火和智利海岸附近的巨浪已经扰乱了铜的运输,破坏了今年下半年铜供应增加的预期。这种情况迫使冶炼厂降低铜加工费,也表明了矿山供应不足。澳新银行在一份报告中称,供给紧缺的担忧,再加上美元的疲软,推动着铜价的走高。

4、菲律宾消息

路透消息,菲律宾总统 Rodrigo Duterte 表示,如果采矿对于环境的破坏持续,将停止出口矿资源,同时可能彻底关闭矿业板块,并对采矿作业征税“致死”。镍价闻风而动,隔夜大幅大涨。

5、淡水河谷二季度铜产量下降

不包括非洲卢班贝(Lubambe)铜矿,淡水河谷二季度铜产量为10.08万吨,同比下降4.6%。铜产量下降主要是因为加拿大肖德贝里铜矿因为地表选厂和矿山维护。但是,在巴西萨洛伯(Salobo)铜矿精矿产量为4.6万吨,环比增长8.0%,同比增长13.0%。主要是因为入选品位上升,以及选厂运行良好。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000