一、行业政策

1、近日,国家发改委下发《关于进一步加快建设煤矿产能置换工作的通知》(下称《通知》),要求提高煤炭产能置换比例,鼓励煤矿跨省(区、市)、跨行业实施产能置换等。而产煤大省山西,则于近日决定放开非重点煤矿执行276个工作日减量生产制度。

2、本周国家环保部即将入驻吕梁地区,目前吕梁地区煤矿及洗煤厂均陷入限产状态,多数小型洗煤厂停产。孝义地区焦化厂限产幅度达30-50%

二、利润情况

数据源自路透、wind、盈鲁资产

数据源自路透、wind、盈鲁资产

目前煤焦钢产业链利润率估算如下,焦煤30%、焦炭10%、钢材17%。目前煤炭端供侧改有利因素仍存,但产量处于逐步释放过程;焦炭产能产量处于可控状态;钢铁供侧改对产量影响不大,钢市供大于求局面仍存。一季度在钢铁行业供给侧改革预期下,成材价格被不断爆炒,在传统淡季,民营钢厂螺纹毛利一度超过1000元/吨,与之相对应的是焦化厂利润被侵蚀挤压,一方面焦企产能逐步释放,供给端之前一炭难求的局面得到有效缓解,另一方面,在环保检查和去产能的双重压力下,钢厂开工率维持低位,对焦炭等炉料的需求不足。焦化厂和钢厂形成了一半是海水,一半是火焰的喜剧局面。在一季度末,我们预计整个黑色产业链利润会有一次重新再分配的过程。结合上图来看,从二季度开始,由于钢材社会库存需要及时消化,在贸易商、钢厂合力去库存的过程中,焦化利润和钢厂利润开始出现此消彼长的过程。焦化利润在短时间内得到迅速修复,同时双焦价格也开始大幅大涨,基本面更好的焦炭更是一度接近前高。利润逻辑支撑下的价格运行轨迹可谓迅猛快速。随后整个黑色系开始了一波周线级别的调整。目前来看,整个黑色产业链利润尚可。近月合约基本定型,远月期价在充分调整后也走到了一个关键位置。我们认为在宏观货币政策趋紧、房地产投资下滑、出口不利的大背景下,整个黑色产业链利润有进一步压缩的空间,焦化厂很难独善其身。预计后期焦化利润还会再下一个台阶。

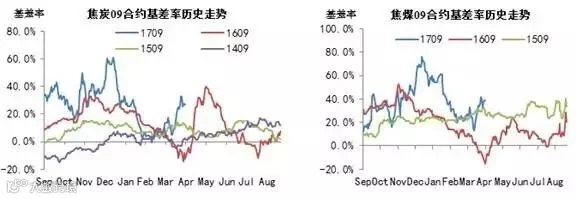

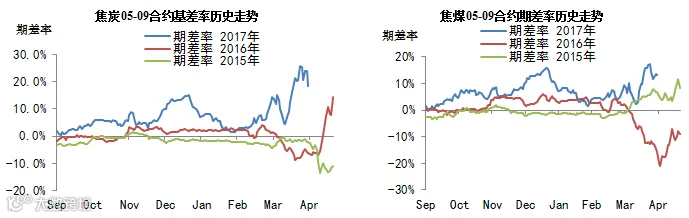

三、基差、期差

数据源自路透、wind、盈鲁资产

数据源自路透、wind、盈鲁资产

回到价差关系上,三月底受澳洲飓风影响,焦企开工率受利润约束维持低位的影响,近月合约表现强势,甚至传出逼仓传闻,近月合约基差和近远月价差呈现同向波动、迅速拉高,这是一轮由现货紧张引起的价差走扩行情,临近交割月,近月合约基差回归,焦炭持续四轮的现货拉涨也接近尾声,双焦期价开始快速调整,远月合约基差也从高位回落。对于未来,我们认为双焦很难再出现去年的单边上涨行情,下有政策托底,上有需求天花板,价差关系也将维持一个正常水平,像去年那样长时间维持正基差的日子极有可能一去不复返。

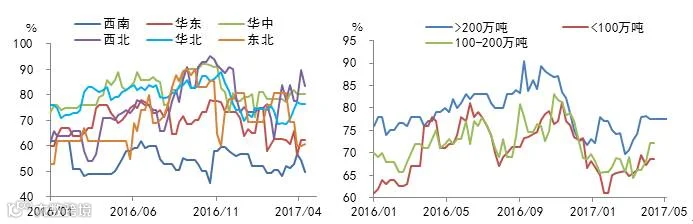

四、开工率

数据源自路透、wind、盈鲁资产

焦企再次提涨得到一些钢厂同意,利润继续修复,焦炉开工整体企稳向上,但我们认为鉴于环保、利润等因素焦炉开工会有反复。

我们预计近期焦企在市场氛围回暖下,开工或有继续上升空间,焦煤需求届时有支撑。

五、总结与展望

焦化利润和开工继续回升,但焦化厂库存依然在下降。钢厂焦炭库存有所回升,同时钢厂利润缩窄,板材亏损,钢厂对焦炭提价接受力下降。预计焦钢博弈下,现货偏强运行。5月期价小幅贴水,9月上周受钢价拖累大福下跌,贴水较深,可关注做多(或做多头配置)机会。正套暂时观望。焦煤、焦化增产,焦炭库存仍偏低,煤焦价比可能会反复,焦化利润可轻仓逢高试空。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000