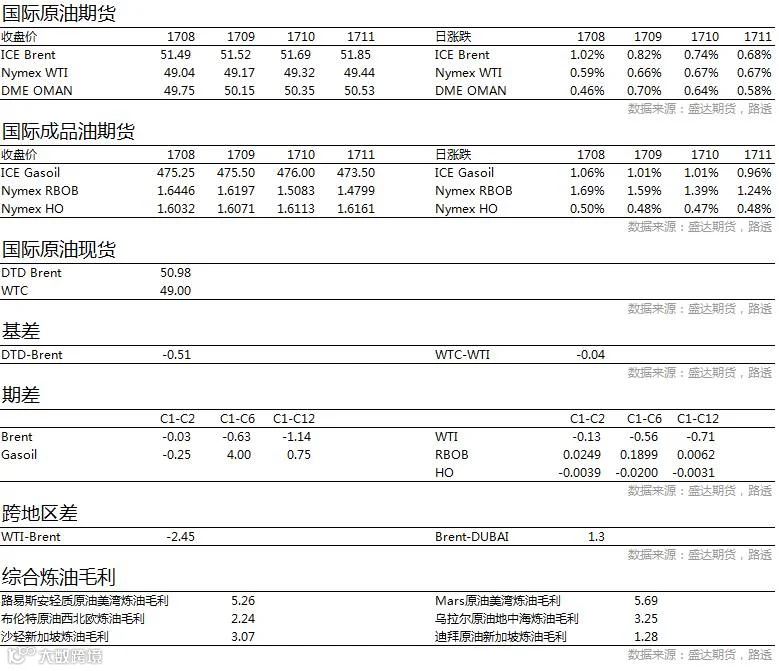

——原油——

市场信息消息简述:

据外媒周四(7月26日)报道,美国财政部宣布对委内瑞拉13名现任和已卸任的高级官员进行制裁,并威胁将就委内瑞拉政府推进制宪大会选举实施进一步制裁。与此同时,该国国内反对派也宣布将开始一个为期48小时的大罢工行动。国内外力量共同希望由此来迫使该国总统马杜罗放弃其关于为组织制定新宪法而在本周日(7月30日)举行全民公投的计划。

早在这个月的17日,特朗普就声称可能禁止美国从该石油出口国进口原油,限制委内瑞拉国有石油公司PDVSA用美元交易委内瑞拉政权更迭无疑会引起油价剧烈波动(风险偏上行),但就算是不那么激烈的政局变化也会对油价产生重大影响。巴克莱分析师罗素(Warren Russell)指出,即使是美国仅实施一定程度的新制裁,又或者仅讨论更大范围制裁的可能,也会成为委内瑞拉债务违约的催化剂,这将对油价产生上行压力,并推动轻质原油与重质原油之间的价差收窄。

如果委内瑞拉真的遭到制裁,油价会在多大程度受到影响?为对可能出现的情景进行预测,巴克莱对比了同样受到美国制裁的俄罗斯与伊朗的情况,发现美国对俄罗斯的制裁并未对后者的石油生产及市场产生显著影响,而美国对伊朗的制裁则令其产量及出口下滑,并提振了油价。由于委内瑞拉的情况也有其自身的特殊性,因此对油市的预期影响也有所不同。

美国财政部最新的举动无疑是在向委内瑞拉宣示,美方已随时准备好将特朗普的诺言兑现。

原油行情展望:

当前全球原油供给过剩的局面仍未得到根本的解决,OPEC和Non-OPEC的联合减产仅是将矛盾延后。于此同时,利比亚和尼日利亚的复产大幅抵消OPEC减产数量;再叠加美国产量的持续增长,供给过剩有所加剧。在目前供给过剩和超大库存的情况下,减产很难使油价走出趋势上涨的走势。我们判断后期油价依旧会呈现区间震荡走势,WTI原油震荡区间为40-50美元/桶,布伦特原油与WTI原油价差在2.5-3美元/桶之间;在后期美国页岩油产量持续增加的情况下油价震荡区间中轴或将逐步走低。三季度,OPEC和Non-OPEC的减产叠加需求因消费旺季环比走强,库存大概率将出现下降,因此油价在三季度应该向上走,预计或将上涨至区间上沿。但是进入四季度后需求走弱叠加页岩油的持续增长或将使油价再次下跌,或将跌至我们预计的区间下沿。短期来看,近期油价因供给的增长出现下跌,在供给端OPEC不做出进一步的限产行动下,供给还将继续增长。后期油价能否再次上涨还要看需求能否超预期增长,近期美国汽油消费开始逐步走好,为油价带来利好支撑。预计,后期驾驶旺季美国汽油消费将会环比走强,这将带动油价上涨。

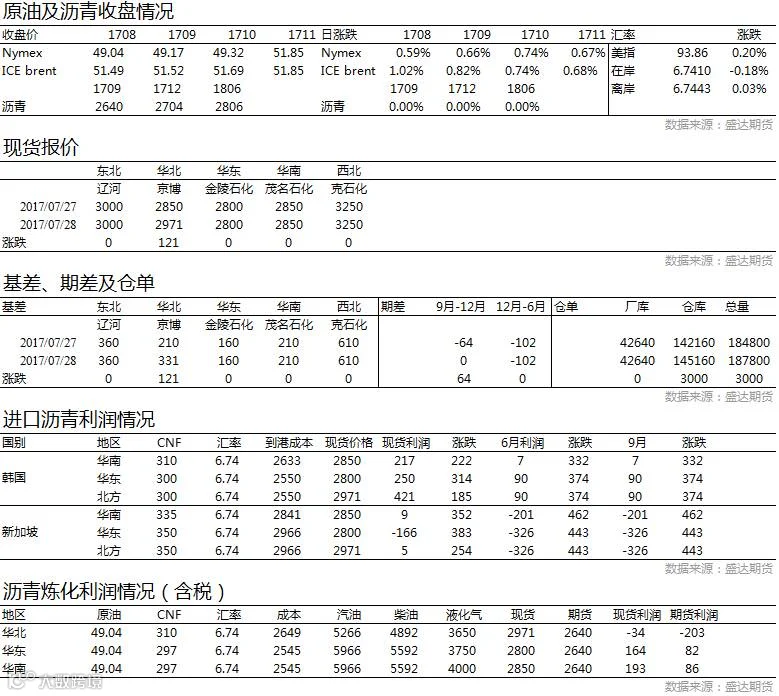

——沥青——

沥青行情展望:

本周国内沥青价格继续低位震荡,国际原油价格走低及南北方阴雨天气继续压制沥青期现货市场,但由于市场整体库存处于中位水平,使得沥青现货价格有一定支撑,并且折算到9月合约,也没有实现无风险空间,因此9月合约压力也没有那么极端,因此市场表现为抵抗性下跌;短期来看,这种平衡仍然不好被打破,主要来自于两个方面,第一个方面是国际原油下跌至此,继续大跌动能不足,因此沥青成本端或出现一定支撑;另外,华东雨季即将好转,并且随着前期的低价运行及南货北运,导致华东炼厂有一定缓解,后期消费稍有好转,其现货价格就将获得支持,因此我们在此价位给的建议是激进者继续持逢低买入策略,保守耐心等待季节性低点出现,右侧买入操作。

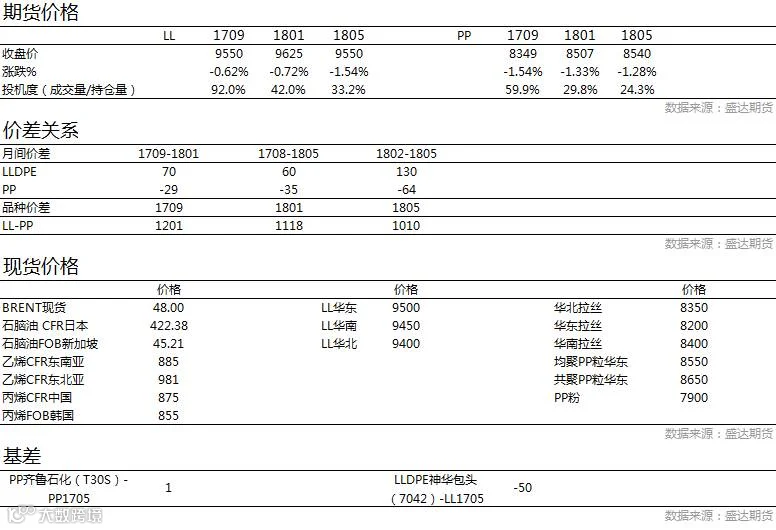

——LL&PP——

装置停车:

PE

抚顺石化6.2停车,新HDPE5.31停车大修,LLDPE6.2停车;

燕山石化老高压二线7.9计划停车

中煤蒙大全密度6.10停车;

扬子石化全线停车;

神华新疆LDPE因故障停车。

PP

扬子石化1PP装置A线5.12起停车检修,B线5.14起停车;

福建联合老装置7.10停车检修一个月;抚顺石化老装置6.1进入检修,新装置5.27进入检修;

宁夏石化7.1起停车检修;大港石化停车检修中;神华新疆鼓掌小修。

LL&PP行情展望:

PP,上游来看,近期油价一度八连涨但是仍未突破50美元大关,由于市场俄罗斯反对进一步减产,油价上涨阻力仍在,或将继续在45-50美元震荡;供应方面,本周PP临时停产及计划检修装置增多,PP开工率一度跌破80%,但是中旬开始前期检修重启装置增多,PP开工率有望明显回升,供应压力渐增;虽然PP传统淡季接近尾声,但是下有刚需仍难有实质性改善,下游采购备货更多仍是“买涨不买跌”心态;PE,石化新增检修装置偏少,而且抚顺石化、中煤蒙大等企业检修装置计划下周末开车,下游终端需求利好改善有限,供需面利好支撑明显减弱,中石油及中石化库存消化缓慢,拖累塑料期货反弹步伐,难为现货出厂价调涨提供利好支撑,预计下周PE市场维持弱势行情为主。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000