导语:“百日新政”效果如何?

来源:投资扑克家

报告要点

◆ 美国1季度GDP不及预期,经济到底是好是坏,特朗普新政又将如何演绎?

“天气”因素或是美国1季度GDP不及预期主因,结构改善继续支撑经济基本面强势格局。1季度GDP增长不及预期主要因为国内私人消费和私人投资增速下滑。然而,天气因素可能是背后主因。比如,1季度反常暖冬天气造成能源类消费大幅下滑,进而拖累整体消费增长;消费增速走疲导致零售业库存被动上升,进而压制造业补库需求。随着天气影响消退,美国劳动力市场就业结构改善和私人固定资产投资增速回暖将为经济增长持续提供支撑,维续强势格局。

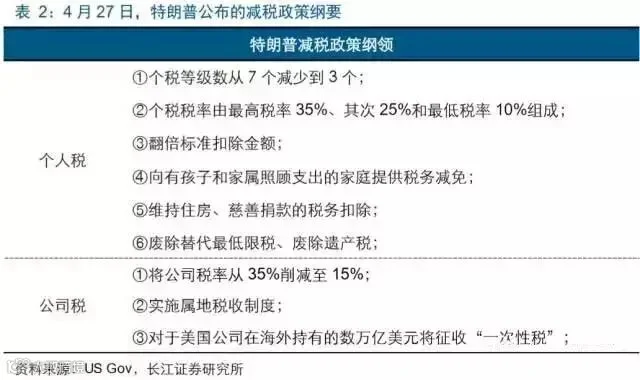

特朗普就任百日,未来政策重点或转向推行减税和新医保法案。特朗普正式就任100天之际,其“百日新政”完成率较低,包括减税、基建、废除奥巴马医保和移民禁令等重要政策均未能“如愿”推行。为了消除市场疑虑、尽早获得执政成绩,特朗普和国会共和党或将更加务实,相互妥协、竭尽合作。接下来的工作中,选民最为关心的减税和新医保法案或将成为他们的工作重点。若特朗普和国会在减税和新医保法案上逐步达成一致,它们的落地速度将显著加快。

◆ 海外数据跟踪:美国耐用品订单不及预期,欧元区经济景气向好、通胀改善

美国:3月耐用品订单不及预期,房地产市场向好。3月耐用品订单环比增加0.7%,不及预期;3月新屋销售年化62.1万户,超出预期。欧洲:欧元区经济景气向好,通胀改善。4月经济景气指数109.6,超出预期;4月CPI同比初值1.9%,超出预期1.8%。日本:工业产出不及预期,通胀有所下降。日本3月工业产出初值环比下降2.1%,不及预期;3月CPI同比0.2%,不及预期0.3%。

◆ 主要市场跟踪:全球风险偏好上升,欧元大涨,美欧长端国债收益率表现分化

全球股市:受法国大选风险暂时消退等影响,全球风险偏好上升,主要股指普涨;VIX指数、欧洲货币ETF波动率指数双双回落,巴黎CAC40指数领涨。

全球债市:受法国大选风险暂时消退等影响,10Y法债收益率当周大幅下行10.4bp;美债、英债、德债10Y收益率当周分别上行3.2bp、5.1bp、6.4bp。

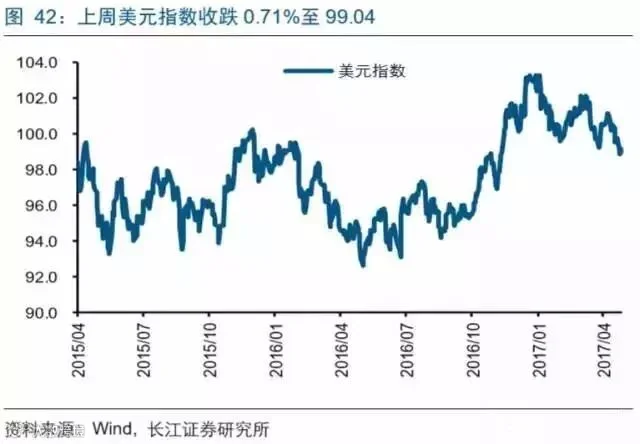

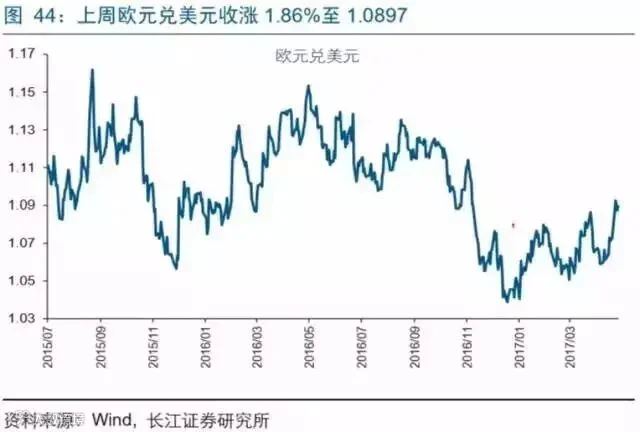

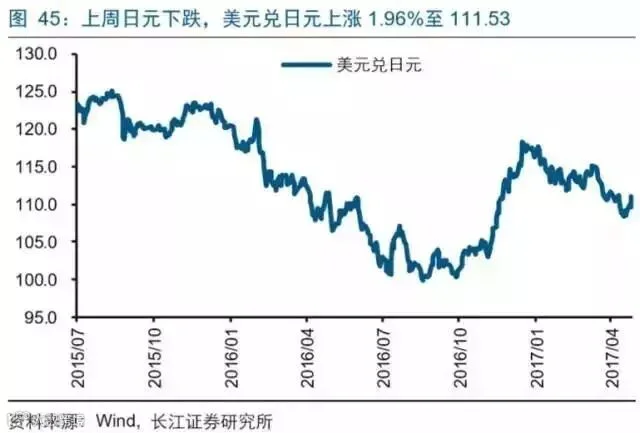

外汇市场:受法国大选风险暂时消退等影响,欧元、英镑兑美元当周分别收涨1.86%、1.35%至1.09和1.29;美元指数当周被动收跌0.71%至99.04;避险情绪降温下,日元大跌,美元兑日元当周大涨1.96%至111.53。

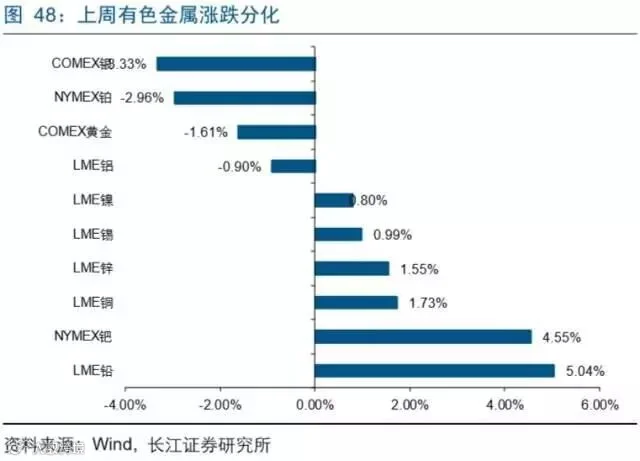

大宗商品:有色金属银、金大跌,农产品涨跌分化。有色中LME铅领涨5.04%,COMEX银领跌3.3%,黄金当周大跌1.61%;农产品CME饲牛领涨8.04%。

报告正文

海外热点跟踪

1季度GDP增速不及预期,美国经济基本面是好是坏?

事件:4月28日,美国公布1季度GDP增速,GDP环比折年率仅0.7%,不及预期1%和前值2.1%。

点评:

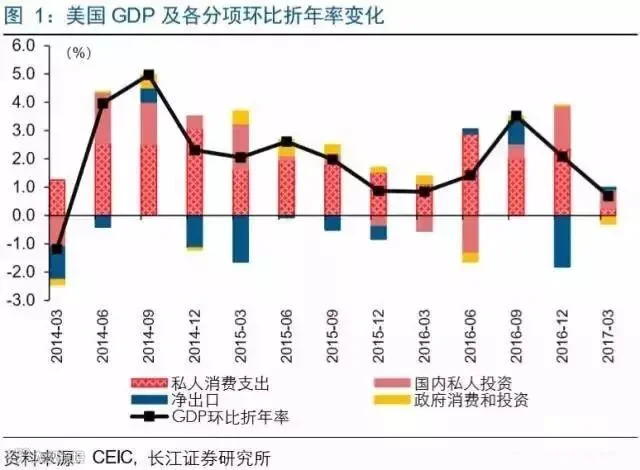

1季度GDP增长不及预期主因国内私人消费、私人投资和政府消费下滑。1季度,美国私人消费环比折年率仅0.3%,大幅低于前值3.5%;私人投资环比折年率4.3%,大幅低于前值9.4%。其他分项中,出口环比折年率5.8%,较前值-4.5%显著改善;政府支出环比折年率-1.7%,较前值0.2%有所下滑。

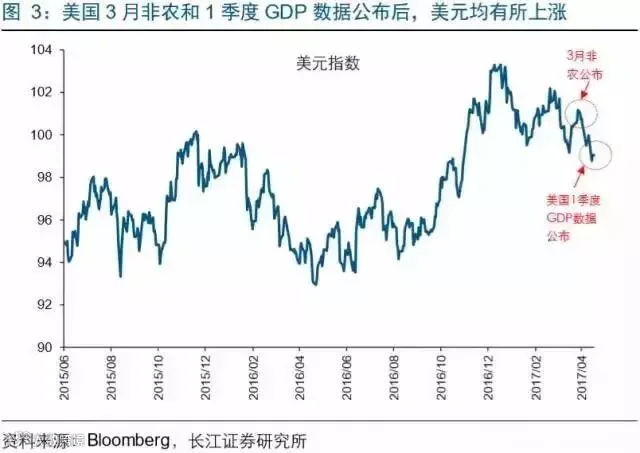

美国1季度“大幅不及预期”的GDP数据公布后,美元不跌反涨。4月,美国先后公布了表现“大跌眼镜”的3月非农就业数据和1季度GDP增长数据。然而,无论是在公布非农数据还是GDP增速数据后,美元指数均“不跌反涨”。为何市场将不及预期的经济数据解读地如此乐观?

详细拆分数据后,不难发现,美国近期总量数据的疲软难以掩饰私人部门经济结构的改善。具体分析如下:

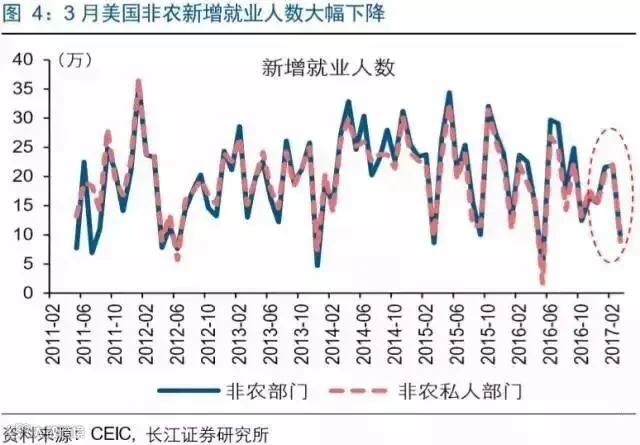

首先,美国1季度私人消费支出的走弱可能更多地受天气原因。与2016年1季度类似,美国在今年1季度遭遇了反常的暖冬天气,能源类消费受此影响大幅下跌,拖累整体消费增长;与此同时,美国人口和经济活动密集的东北部大西洋沿岸地区在3月中旬又遭遇了罕见的暴风雪天气,3月非农私人部门新增就业受此影响大幅下跌,新增就业人口的减少也抑制了整体消费规模的增长。

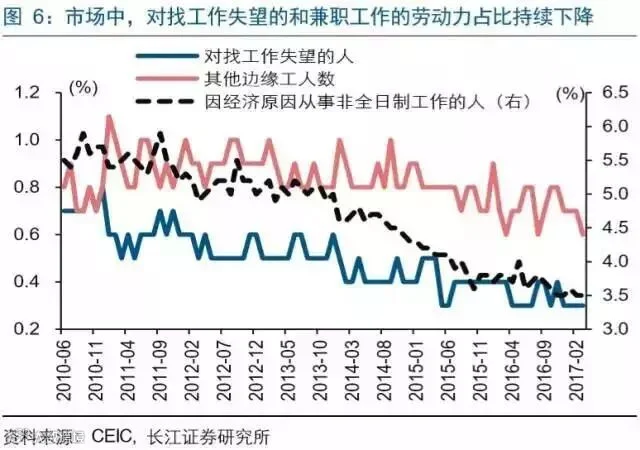

劳动力市场就业质量和结构的持续改善,为私人消费增长提供了有力支撑,消费1季度疲软走势或难延续。刨除异常的天气原因,影响私人消费增长的核心要素是私人收入增长。2017年以来,美国私人部门时薪收入增速表现稳健,1~3月期间收入同比增速保持在2.6%-2.8%之间,持续保持高位。展望未来,劳动力市场就业质量和结构的改善,将为收入增长以及消费增长提供有力支撑。比如,3月就业数据显示美国对找工作失望的劳动力以及从事非全日制工作的劳动力占比均显著下降,劳动力就业质量不断提升;同时,中高等收入行业(尤其是高等收入行业)新增就业占比大幅上升,而低等收入行业新增就业占比显著下降,劳动力市场就业结构持续改善。

其次,虽然美国1季度私人投资增速下滑,但私人部门固定资产投资增速大幅抬升、创下近7年新高,为经济加速增长打下良好基础。近些年来,美国私人部门固定资产投资增速长期表现疲软,持续成为制约美国经济增长的拖累项。在劳动力市场不断改善的带动下,私人部门收入和消费增速抬升带动制造业新订单增速回暖,私人企业投资意愿逐步改善。1季度,美国私人部门固定资产投资环比折年率达到1.62%,创下2012年2季度以来的新高,为美国经济加速增长打下了坚实基础。展望未来,具有领先性的资本品新订单增速的持续改善,预示着美国私人部门固定资产投资将延续改善趋势。

此外,拖累1季度私人投资增速的主要因素是私人部门库存增速有所下降,但这可能更多地是“暂时性”扰动。美国1季度的极暖天气(拖累汽油等消费)以及3月暴风雪天气(干扰劳动力就业)先后抑制了私人消费的抬升,零售端库存“堆积”干扰了对制造业的产品需求,暂时性打压了制造业的补库意愿。从领先指标来看,制造业新订单同比增速依然处于改善周期,预示着制造业仍将延续补库趋势。

作为美国经济的最主要构成,私人消费和投资增速的改善,将为经济增长打下坚实基础。此外,1季度政府支出疲软或与美国政府债务上限到期相关。在今年2季度和3季度,政府支出或将阶段性对经济增长形成一定拖累,但难改美国经济基本面的强势格局;同时,一旦美国国会共和党在政府债务上限上达成一致,政府支出将不再成为拖累项。

正式就任100天,特朗普“百日新政”成绩如何?

事件:在1月20日就任美国总统后,特朗普已经执政100天。

点评:

正式上任100天后,特朗普“百日新政”完成率相对较低,执政成绩难言理想。在竞选总统期间,特朗普提出“百日新政”计划。然而,在正式上任100天后,特朗普“百日新政”完成率较低。比如,受美国国会和联邦法院的制约,特朗普废除奥巴马医保暂时失败,移民禁令被暂时冻结;国会繁杂议事规则下,特朗普减税和基建法案推行进程缓慢;受国际形势和多边关系影响,特朗普主动放弃了“将中国列为汇率操纵国”的承诺。

“百日新政”的较差成绩或将倒逼特朗普更加“务实”,减税和再次尝试推行新医保法案政策将成为他接下来的工作重点。随着“百日新政”内容已无法完全实现,为了完成竞选承诺和延续自己的政治生涯,特朗普必须更加务实、“有所作为”。在接下的工作中,选民最为关心的减税和新医保法案或将成为特朗普的工作重点。

关注特朗普减税和推行新医保法案等政策推行进程。在首次尝试推行新医保法案宣告失败后,市场大幅下修了对特朗普新政的落地预期。近期,特朗普公布了其减税政策的首份纲要,但市场“并不买账”,主要风险资产表现平稳。为了消除市场疑虑、尽早获得执政成绩,特朗普和国会共和党或将有所妥协、竭尽合作。若特朗普和国会共和党在减税和新医保法案上逐步达成一致,它们的落地速度将显著加速。当然,若国会共和党和特朗普在上述政策上依然互不让步,他们或需面对2017年“一事无成”的局面。

法国大选结束首轮投票,关注5月7日第二轮投票结果

事件:在4月26日,法国总统大选结束首轮投票;5月7日,法国将举办第二轮投票,决定总统最终归属。

点评:

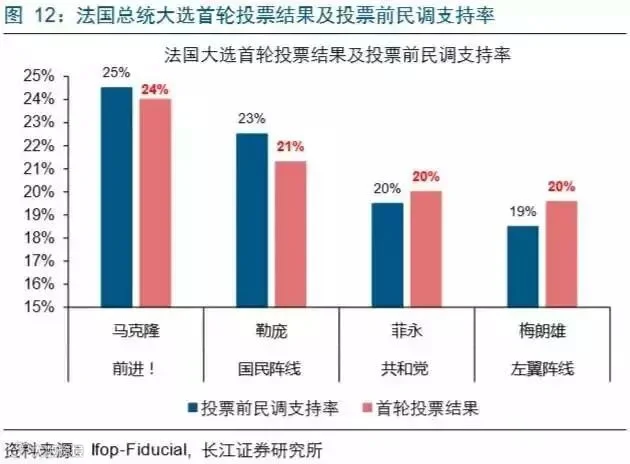

法国大选首轮投票结束,中间派马克隆得票率位居第一,与极右翼勒庞携手进入第二轮。4月26日,法国公布总统大选首轮投票结果,中间派马克隆得票率达到24%,高居第一;极右翼勒庞得票率达到21.3%,排名第二;右翼菲永和左翼梅朗雄得票率分居第三和第四。根据法国大选制度,得票率排名前两名的马克隆和勒庞进入第二轮投票。

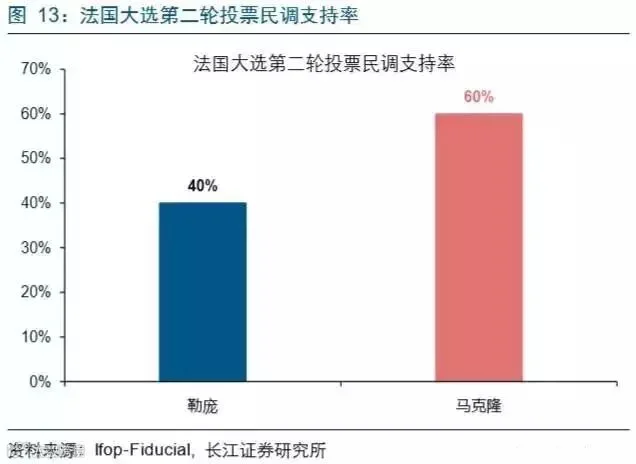

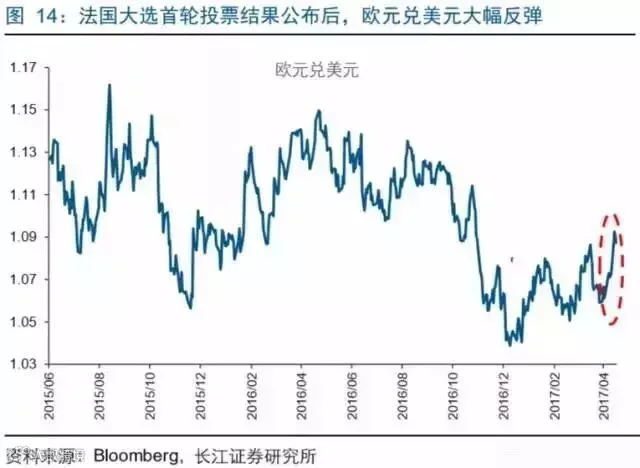

法国总统大选第二轮投票民调结果有利于马克隆,但仍需警惕勒庞赢得总统大选风险。由于大选前民调结果和首轮投票结果基本一致,市场对法国民调数据的信任度大幅上升。目前,马克隆在第二轮投票中民调支持率达到60%,叠加右翼菲永和左翼阿蒙等竞选人均号召选民支持马克隆,全球市场对法国和欧洲政治风险的担忧大幅降温。法国大选首轮投票结束后,欧元兑美元,以及法国和德国主要股指均出现大幅反弹。然而,勒庞近40%的民调支持率依然显示她存在赢得总统大选可能。此外,在第二轮大选投票中,由于马克隆和勒庞均不属于传统的左翼和右翼竞选人,部分支持传统政党的选民或因对他们均不满意而放弃投票,而较低的投票率更有利于选民基础更为稳定的极右翼勒庞。5月3日,勒庞和马克隆将举行电视辩论,他们的表现或将对最终的大选走势形成巨大影响。

近期关注:美联储会议,法国大选和欧元区GDP数据

5月3日-4日,美联储将召开5月议息会议。3月议息会议上,美联储虽然加息25bp,但未改2017年全年加息3次的预期。“新增”加息信息的缺乏,使得市场对美联储3月决议解读偏“鸽派”,并造成对6月加息的预期相对不足。若美联储在5月议息会议后再次“吹风”6月存在加息可能,市场需要重新pirce-in联储加息概率,主要金融资产或将迎来调整。

5月3日,欧元区将公布1季度经济增长数据。随着欧元区经济景气的改善,市场对欧央行调整货币政策的预期持续上修。若欧元区1季度经济数据大幅改善,欧央行或将逐步考虑调整货币政策,并主动引导市场预期。

海外数据跟踪

美国经济:耐用品订单不及预期,消费者信心下降

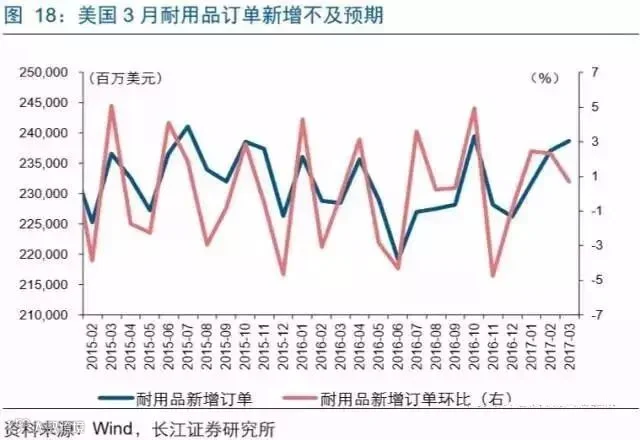

美国3月耐用品订单新增不及预期,住房销售向好

上周,美国公布3月耐用品订单和住房销售数据。其中,3月耐用品订单环比增加0.7%,不及预期的增加1.3%; 3月新屋销售年化户数为62.1万户,高于预期值58.4万户;3月成屋签约销售指数环比下降0.8%,不及预期的下降1.0%。

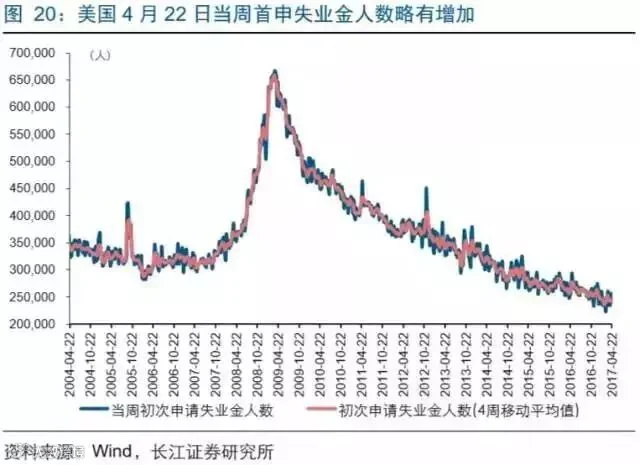

当周首申失业金人数增加,消费者信心指数不及预期

上周,美国公布4月就业数据和消费者信心指数。其中,4月22日当周首次申请失业金人数为25.7万人,高于预期值24.5万人,前值为24.4万人;4月密歇根大学消费者信心指数终值为97,不及预期值和前值98。

原油库存API增加、EIA减少

上周,美国公布4月21日当周API原油和EIA原油库存数据。其中,API原油库存增加89.7万桶,超出前值的减少84万桶;EIA原油库存减少364.1万桶,超出预期的减少175万桶。

欧洲经济数据:欧元区经济景气向好,英国消费者信心指数下降

欧元区4月经济景气指数高于预期,CPI同比大幅上升

上周,欧元区公布4月经济景气数据和通胀数据。其中,欧元4月经济景气指数为109.6,高于预期值108.2和前值107.9;4月CPI同比初值为1.9%,高于预期值1.8%;核心CPI同比初值为1.2%,高于预期值1.0%。

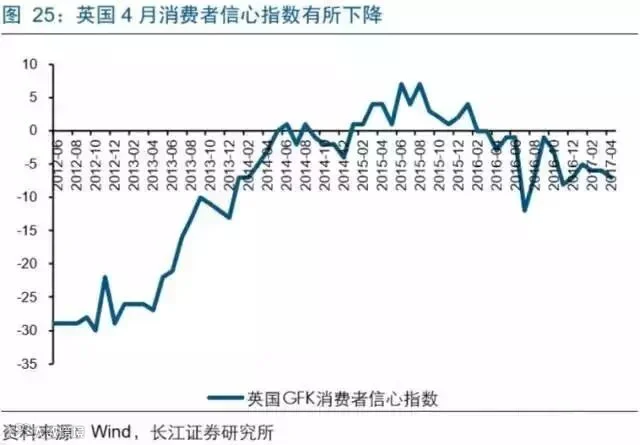

英国4月消费者信心指数走低,房价指数不及预期

上周,英国公布4月消费者信心数据和房价数据。其中,4月消费者信心指数为-7,与预期持平,低于前值-6;4月房价指数环比下降0.4%,不及预期的上升0.1%;同比上升2.6%,不及预期的上升3.3%。

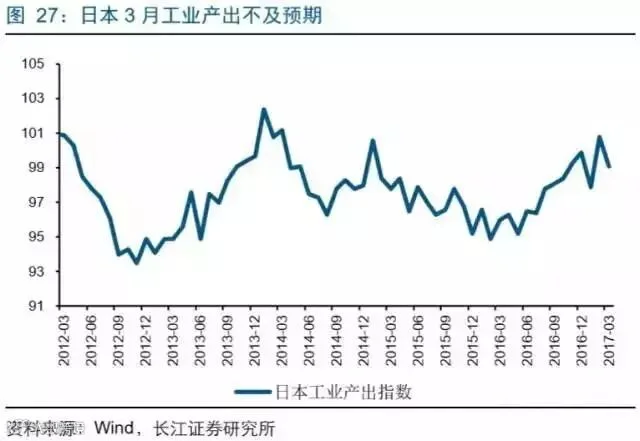

日本经济数据:3月工业产出不及预期,通胀有所下降

上周,日本公布3月工业产出和CPI数据。其中,3月工业产出初值环比下降2.1%,大幅不及预期的下降0.8%;同比上升3.3%,不及预期的上升3.9%。日本3月CPI同比0.2%,不及预期0.3%和前值0.3%;核心CPI同比0.2%,与预期和前值持平。

海外主要市场跟踪

上周,全球风险偏好上升,全球股指普涨,巴黎CAC40指数领涨。债市方面,美欧主要国家国债收益率表现分化。汇率方面,美元、日元下跌,英镑、欧元上涨;新兴货币卢布贬值,雷亚尔升值。大宗商品方面,有色LME铅领涨5.04%,COMEX黄金收跌1.61%;主要农产品涨跌不一,CME饲牛领涨8.04 %。

风险偏好:全球风险偏好上升,巴黎CAC40指数领涨

VIX指数、欧洲货币ETF波动率指数双双回落

上周,受法国大选风险暂时消退影响,全球风险偏好大幅上升。其中,标普500波动率指数(VIX)由14.63%回落至10.82%,欧洲货币ETF波动率指数由14.16%回落至9.03%。

全球股指普遍上涨,巴黎CAC40指数领涨

上周,全球股指普遍上涨。受法国大选风险暂时消退影响,巴黎CAC40指数上周收涨4.11%,领跑全球。美股方面,纳斯达克、标普、道琼斯当周分别收涨2.32%、1.51%、1.91%。欧股方面,英国金融时报指数收涨1.26%,法兰克福DAX指数收涨3.23%。

债券市场:美欧主要国家债市收益率表现分化

美国国债收益率全面上行

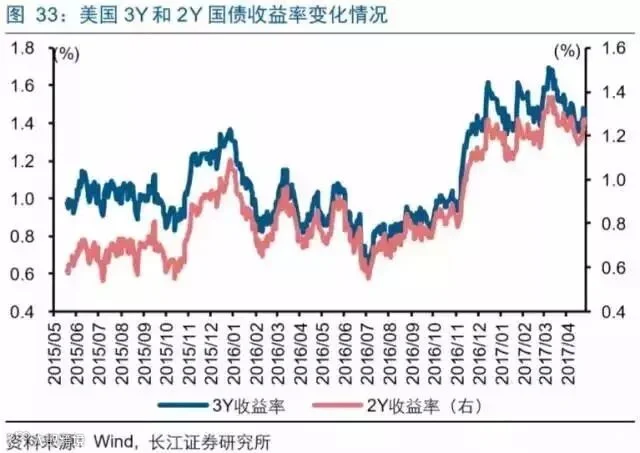

上周,美国国债收益率全面上行。当周,美国10Y、5Y国债收益率分别上行3.2bp、4.4bp至2.28%、1.81%;3Y、2Y国债收益率分别上行4.3bp、8.2bp至1.44%、1.26%。

欧洲主要国家国债收益率表现分化

上周,英国国债收益率表现分化。其中,10Y、5Y国债收益率分别上行5.1bp、0.9bp至1.09%、0.50%;3Y国债收益率上行0.4bp至0.19%,2Y国债收益率下行1.5bp至0.08%。

上周,德国国债收益率全面上行。其中,10Y、5Y国债收益率分别上行6.4bp、5.4bp至0.32%、-0.39%;3Y、2Y国债收益率分别上行4.8bp、5.9bp至-0.67%、-0.73%。

上周,受法国大选风险暂时消退等影响,法国国债收益率全面下行。其中,10Y、5Y国债收益率下行10.4bp、20.5bp至0.84%、-0.10%;3Y、2Y国债收益率分别下行19.0bp、16.5bp至-0.46%、-0.46%。

上周,日本国债收益率全面上行。其中,10Y、5Y国债收益率上行0.2bp、1.6bp至0.02%、-0.15%;3Y、2Y国债收益率分别上行2.3bp、1.1bp至-0.18%、-0.21%。

主要新兴国家债市收益率表现分化

上周,主要新兴国家债市收益率表现分化。其中,土耳其10Y国债收益率下行15bp至10.49%,巴西10Y国债收益率上行21bp至10.37%。

主要汇率:美元、日元下跌,英镑、欧元上涨

美元、日元下跌,英镑、欧元上涨

上周,受法国大选风险暂时消退影响,欧元兑美元当周大幅上涨1.86%至1.0897,英镑兑美元当周收涨1.35%至1.2950;美元指数当周被动收跌0.71%至99.04。全球避险情绪降温下,日元大跌,美元兑日元当周上涨1.96%至111.53。

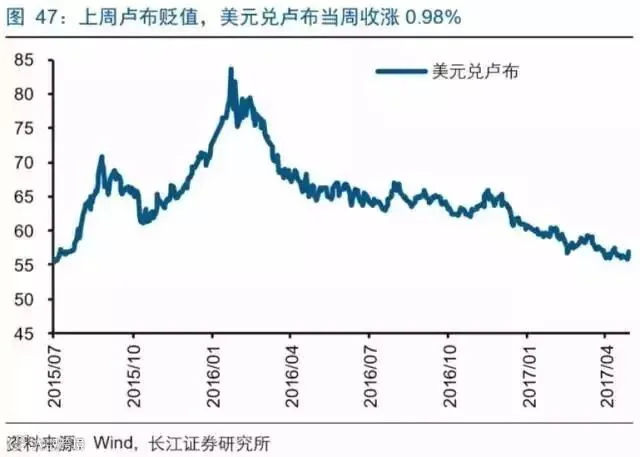

新兴货币中雷亚尔升值、卢布贬值

上周,雷亚尔升值,美元兑雷亚尔当周收跌1.64%至3.1978;卢布贬值,美元兑卢布当周收涨0.98%至56.9707。

大宗商品:有色银金大跌,主要农产品涨跌分化

有色LME铅领涨,银、金大跌

上周,有色金属涨跌分化。其中,LME铅领涨,当周上涨5.04%;COMEX银领跌,跌幅达3.33%,COMEX黄金当周收跌1.61%。

主要农产品涨跌分化,CME饲牛领涨

上周,主要农产品涨跌分化。其中,CME饲牛领涨,涨幅达8.04%;NYBOT咖啡领跌,达5.12%。

风险提示

法国大选黑天鹅事件爆发。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000