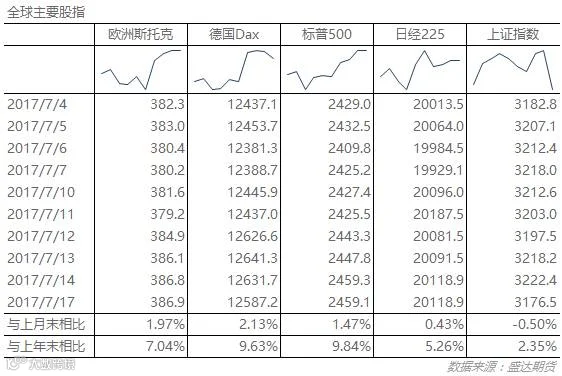

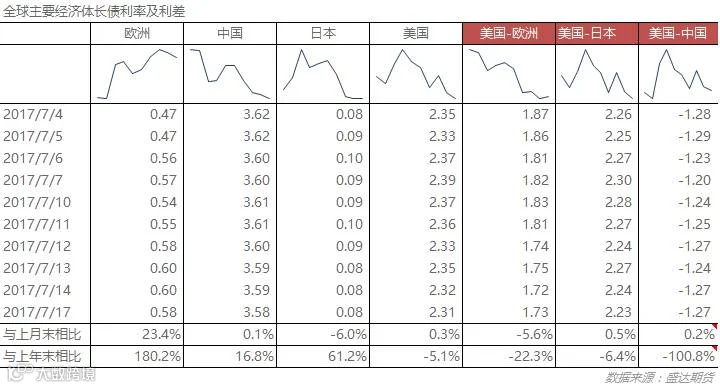

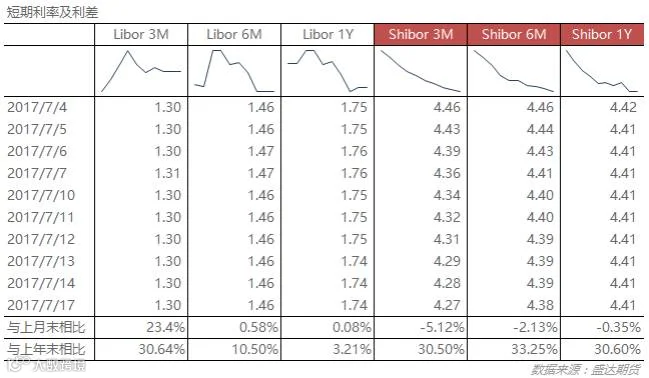

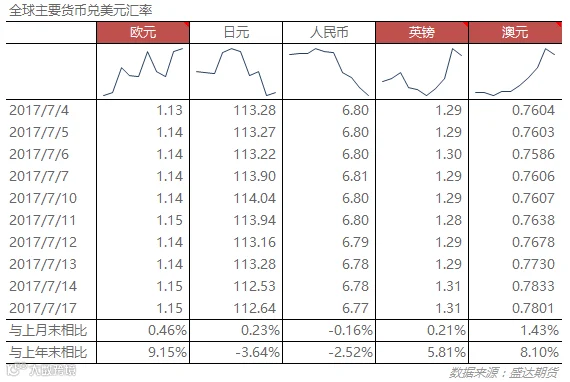

一、今日宏观综述:

7月17日,银监会党委书记、主席郭树清主持召开党委扩大会议,传达学习全国金融工作会议精神。会议指出要着力防范流动性风险、信用风险、影子银行业务风险等重点领域风险。有计划、分步骤,深入整治乱搞同业、乱加杠杆、乱做表外业务等。本次金融工作会议也重点强调了防风险降杠杆,但央行黄益平称并不认为金融体系降杠杆对实体经济产生负面影响,从实体经济二季度的贷款值来看也是创出了历史新高,因此信贷并没有趋紧,可见管理层对去杠杆依然比较坚定,资金有望进一步非标转表,可能用于炒作的闲钱将减少,但实体经济的资金量可能增加,也有利于支撑经济在三季度继续走强;二季度GDP依然强劲,零6月零售、固定投资增速超预期,房地产投资继续回落但销售回暖,基建与制造业投资明显改善。制造业投资有低基数支撑,但基建投资在高基数下依然走高,或暗示年内基建投资仍可能超出预期。整体来看基本面仍有支撑;宏观基本面决定了下半年货币政策很难向上半年那样紧张,但在去杠杆的大背景下也不会肆意放松,仍将影响商品价格上行的高度;宏观面利多商品、债市,利空股市。

二、经济指标回顾:

三、宏观要闻摘要及点评:

1、【央行黄益平:并不认为金融体系降杠杆对实体经济产生负面影响】在谈及金融体系降低内部杠杆时,很多金融从业人员都很困惑。其实金融杠杆有一个高低程度的问题,杠杆过高,一旦出现市场波动,就会推波助澜,导致市场波动愈发地不可收拾,而且金融部门杠杆率太高以后,实体经济可能出现脱实向虚的现象,很多资金都在虚转。所以,去杠杆政策调控的目的是支持实体经济。但在调控的过程中,会出现一定的市场波动,但总体对实体经济的支持力度并没有出现逆转。(中国金融时报)

点评:本次金融工作会议重点强调了防风险降杠杆,央行黄益平称并不认为金融体系降杠杆对实体经济产生负面影响,从实体经济二季度的贷款值来看也是创出了历史新高,因此信贷并没有趋紧,也有利于支撑经济在三季度继续走强。

2、【二季度GDP依然强劲,6月零售、固定投资增速超预期,房地产投资继续回落但销售回暖】中国二季度GDP同比 6.9%,预期 6.8%,前值 6.9%。中国1-6月城镇固定资产投资同比 8.6%,预期 8.5%,前值 8.6%。中国6月社会消费品零售总额同比 11%,预期 10.6%,前值 10.7%。中国6月规模以上工业增加值同比 7.6%,预期 6.5%,前值 6.5%。1-6月份,全国房地产开发投资50610亿元,同比名义增长8.5%,增速比1-5月份回落0.3个百分点。1-6月份,商品房销售额59152亿元,增长21.5%,增速提高2.9个百分点。1-6月份,民间固定资产投资170239亿元,同比名义增长7.2%,增速比1-5月份提高0.4个百分点。

点评:二季度GDP依然强劲,零6月零售、固定投资增速超预期,房地产投资继续回落但销售回暖,基建与制造业投资明显改善。制造业投资有低基数支撑,但基建投资在高基数下依然走高,或暗示年内基建投资仍可能超出预期。整体来看基本面仍有支撑。

3、【银监会:深入整治乱搞同业、乱加杠杆、乱做表外业务等市场乱象】7月17日,银监会党委书记、主席郭树清主持召开党委扩大会议,传达学习全国金融工作会议精神。会议指出要着力防范流动性风险、信用风险、影子银行业务风险等重点领域风险;有计划、分步骤,深入整治乱搞同业、乱加杠杆、乱做表外业务等市场乱象;持续推进对内对外开放,加快推进国有大银行战略转型,引导民间资本有序进入银行业;坚决服从国务院金融稳定发展委员会的领导。

点评:7月17日,银监会党委书记、主席郭树清主持召开党委扩大会议,传达学习全国金融工作会议精神。会议指出要着力防范流动性风险、信用风险、影子银行业务风险等重点领域风险。有计划、分步骤,深入整治乱搞同业、乱加杠杆、乱做表外业务等。可见管理层对去杠杆依然比较坚定,资金有望进一步非标转表,可能用于炒作的闲钱将减少,但实体经济的资金量可能增加。

4、【统计局:货币政策要防止实施过松】货币政策要保持稳健中性,它要为经济保持在合理区间提供必要的流动性支持,为供给侧结构性改革创造良好的金融环境。同时货币政策要防止实施过松,产生加杠杆效应,放大资产泡沫,给中国经济带来风险。金融体系改革力度也很大,将会不断地完善加强货币政策的传导机制建设,使市场利率稳定下来,保持经济平稳健康发展。

点评:上半年货币政策配合去杠杆持续收紧,但从市场大幅回调之后,5月份监管部门开始有所放松,央行持续释放流动性缓解6月流动性紧张预期,我们可以看到上半年货币政策强调的更侧重于稳健也就是多紧的问题,但下半年面临经济回落压力,预计货币政策将更侧重于中性,也就是多松的问题,因此宏观基本面决定了货币政策很难向上半年那样紧张,但在去杠杆的大背景下也不会肆意放松,仍将影响商品价格上行的高度。

四、重要经济指标/事件预警:

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000