一、国际市场

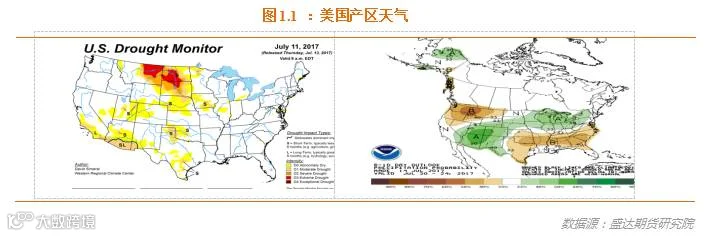

1、美国产区天气

中西部的西部区域:周六天气干燥。周日天气干燥,或有少量小阵雨。下周一和周二天气干燥。周六至下周二气温高于正常水平。中西部的西部区域:周六天气干燥。周日有零星小阵雨。下周一天气干燥或有少量小阵雨。下周二天气干燥。周六到下周一气温接近至低于正常水平。下周二气温多变。

6-10日展望:西部气温高于正常水平,东部气温多变。降雨量多低于正常水平。

中西部的西部区域降雨有限,时有酷热天气令正在授粉的玉米承压。东部部分地区天气更加干燥。北部平原地区降雨量有限,且气温偶尔高于至远高于正常水平。若未来几周此种天气持续,那么将会对授粉的玉米作物造成损失。三角洲地区的天气有利于玉米鼓粒。

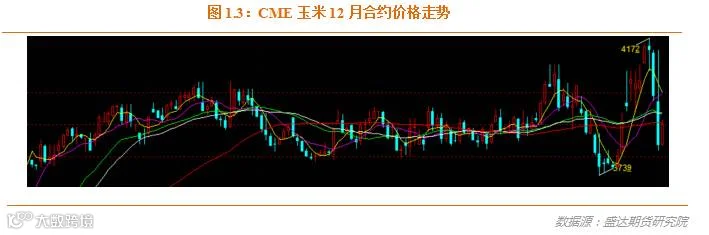

2、报告利空叠加意外降雨打压CME玉米价格大跌

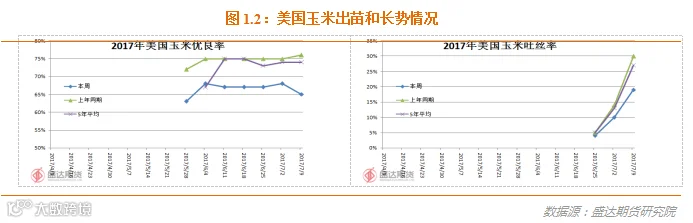

USDA:截至7月9日,美国玉米吐丝率为19%,上周10%,去年同期30%,五年同期均值27%。

截至周日,玉米优良率为65%,一周前68%,去年同期76%。其中评级优的比例为13%,良52%,一般25%,差7%,劣3%;上周评级优的比例为13%,良55%,一般24%,差6%,劣2%。

USDA:截至7月6日当周,美国2016-17年度玉米出口净销售161,100吨,2017-18年度出口净销售279,700吨。当周,美国2016-17年度玉米出口装船880,500吨。

USDA7月12日公布的7月供需报告显示:

美国2017/18年度玉米种植面积预估为9090万英亩,6月预估为9000万英亩。美国2017/18年度玉米收获面积预估为8350万英亩,6月预估为8240万英亩。美国2017/18年度玉米单产预估为每英亩170.7蒲式耳(市场预估169.5蒲/英亩),6月预估为每英亩170.7蒲式耳。美国2017/18年度玉米产量预估为142.55亿蒲式耳(市场预估141.26亿蒲),6月预估为140.65亿蒲式耳。

美国2017/18年度玉米出口预估为18.75亿蒲式耳,6月预估为18.75亿蒲式耳(市场预估21.81亿蒲)。2017/18年度美国玉米年末库存预估为23.25亿蒲式耳(市场预估21.81亿蒲),6月预估为21.1亿蒲式耳。调高美国玉米饲用需求5000万蒲。

在全球供需方面:全球16/17年度结转库存2.275亿吨(市场预估2.246亿吨)。全球17/18年度结转库存2.008亿吨(市场预估1.953亿吨)。

毫无疑问,几乎所有数据都是偏空的,给市场价格尤其是美玉米11月合约带来压力。但是,真正压制美玉米大幅下跌的是预料之外的降雨。

继昨日(玉米带东部有阵雨,明尼苏达州甚至有暴风雨)之后,今天内布拉斯加州、南达科他州得到意料之外的阵雨,而大湖区周边降下大雨。现在市场人士处于疑虑之中:若短期预报都能有意外降雨,那么两周预报会是什么结果?所以可以预期,未来两周,美玉米11月合约波动幅度也许会较大!

二、国内市场

1、 都是包干,14年玉米成交火爆;吉林省开始着手解决分贷分还出库慢问题

本周,临储玉米拍卖成交情况如下:

本周四、五共拟拍卖临储玉米5,039,714吨,成交3,277,193吨,成交均价1452.8元/吨,成交率65.03%。

10周拍卖总成交量3,467万吨,平均每周成交315万吨。其中,2013年玉米已成交2,688万吨左右。

我们分析认为:

2014年玉米自开拍以来一直保持成交火爆,1是都是包干销售,出库会非常顺利2目前参拍14年玉米粮质相对较高。

分贷分还玉米出库难略有缓解,应难以短期内顺利解决。

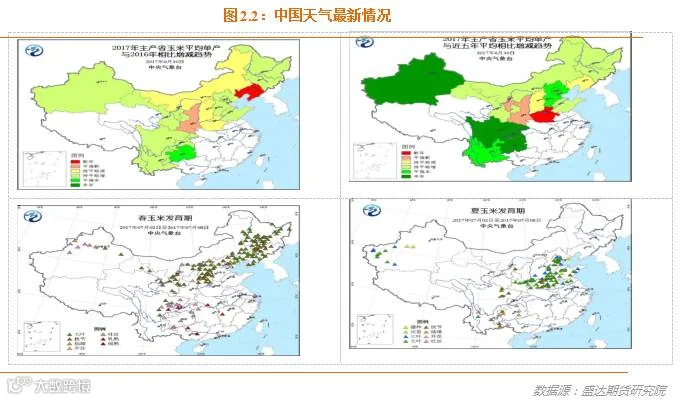

2、辽西旱情缓解,蒙东仍持续干旱;预报7月中下旬东北华北降雨正常至偏多

本周,东北地区中部、西南地区东部有大到暴雨。全国出现大范围高温天气。

东北、内蒙古、华北、西北中东部春玉米大部处于拔节期,新疆北部、西南大部处于开花吐丝期,广西处于乳熟成熟期。华北、西北、黄淮夏玉米大部处于三叶至七叶期,黄淮西部部分开始拔节,西南大部处于拔节至开花吐丝期。

预计未来10天(15-24日),新疆南部、内蒙古中西部、西北地区东部、华北、黄淮等地有35~38℃的高温天气,局部可达40℃左右,高温持续3-6天;江淮、江南大部、华南东部也将出现6-9天的持续性高温闷热天气。15-17日,华北、黄淮高温缓解,18-20日再次有所发展;20日之后,华北大部高温逐步缓解结束。

未来10天,华北东部和北部、东北地区大部、黄淮、华南、西南地区东部及新疆沿天山地区累积雨量有30~70毫米;上述大部地区累积降雨量接近常年同期或偏多2~5成,我国其余大部地区较常年同期偏少3~7成。黄淮地区主要降雨时段在15-17日,华北、东北地区主要降雨时段在20日后。

未来11-20天(7月25日-8月3日),华北、东北、西北东部、黄淮、华南及西南累积雨量有30~60毫米;华北、东北南部、西北东部部分地区降雨量较常年同期偏多2~5成;主要降雨时段在25日和29日前后。

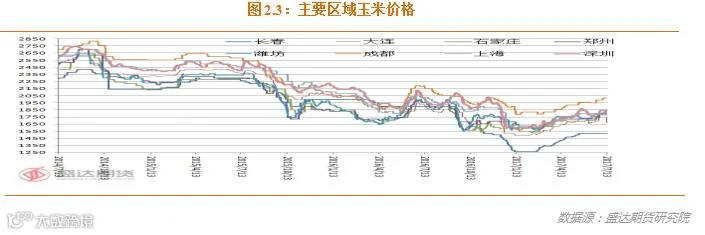

3、华北玉米价格成功冲上“1元”;其他区域大多稳定

东北:本周玉米价格较为坚挺,2014年粮源出库供应市场,成本支撑但由于成交价格较高,下游企业承接情况不佳,部分贸易商反映走货利润较低存在亏损可能,目前2013年陈粮入关利润尚可,而产区港口持续倒挂约20元/吨,以自集港发往南方为主。

华北:近日用粮企业收购小幅上涨,受运费上涨影响,成本支撑价格,目前华北企业采购东北陈粮数量增多,本地粮源供应进入尾声;昨日中储粮包干玉米在山东、天津销售,全部成交,天津平均成交价1642元/吨,山东1663元/吨,加上出库及升贴水费用后与当地主流玉米成交价相近。

南方销区:近期价格震荡,2014年粮源供应市场,各地省储、地储不断投放,进口玉米集中到货,企业采购粮源渠道多样,企业库存较为充裕,对2014年粮源价格存在恐高情绪,采购心态谨慎,且下游消费支撑有限,预计后续南方供应将较为宽松,价格承压。

南北港口: 近日港口价格坚挺,南北港口倒挂行情持续,周五,锦州港新粮主流收购价新粮主流收购价15水以内1710-1750元/吨,陈粮二等1670-1700元/吨,三等1580-1600元/吨,二等陈粮高点略有上调,集港量有所下调,疏港作业情况较好。

广东港口近日库存有所下降,船运费上涨成本亦有支撑,后续替代品集中到货及内贸玉米冲击,价格或将承压,关注北港集港、疏港作业情况及广东港口到货船期及走货情况。

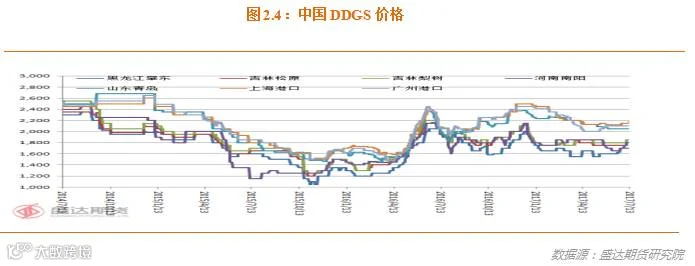

4、国产DDGS继续反弹,预期后期仍有上涨空间

7月12日,吉林四平地区DDGS(蛋白含量26%,脂肪含量10%)出厂价1800~1850元/吨,比上周上涨50元/吨;河北石家庄地区酒精企业DDGS出厂价1800~1850元/吨,与上周持平;河南焦作地区DDGS出厂价1900~1950元/吨,比上周上涨50元/吨。

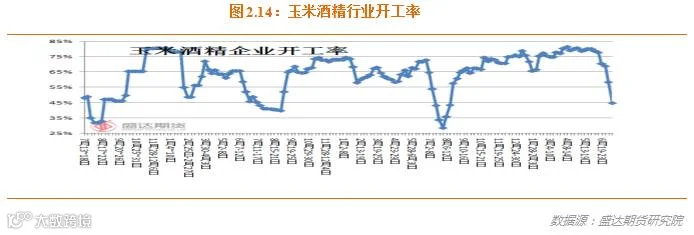

6月以来,东北地区酒精行业开工率大幅下降,当前开工率比前期高峰时期下降50个百分点。华北地区酒精行业开工率变化不明显,加之酒精处于消费淡季,华北地区酒精及DDGS价格或以稳为主。

目前,酒精行业开工率较前期有较大幅度下降,供给减少;而需求较稳定。豆粕价格因美盘仍处天气炒作期价格仍有较大可能再次上涨,因此预计后期国产DDGS价格仍有上涨空间。

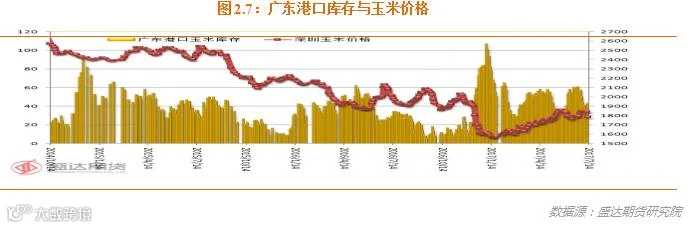

5、南北港玉米价格企稳,预计后期盘整为主,难以继续上涨

7月7日北方四港玉米库存共计353.5万吨,周比减15.5万吨;本周四港共下海约51.9万吨,周比增20.8万吨。

7月7日广东港口内贸玉米库存共计42.6万吨。外贸玉米库存共计36.5万吨。

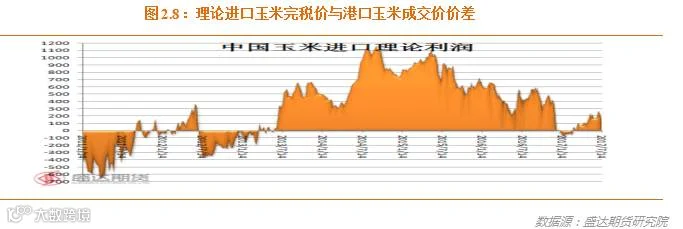

目前,理论上进口玉米完税成本与广东玉米现货成交价差价161元/吨。

我们分析认为:南北港价格自6月初以来连续上涨90元/吨,近期出现盘整,后期难以在此基础上再次上涨。

6、活鸡、活猪价格上涨,鸡蛋、仔猪价格下降,猪肉、白条鸡、牛羊肉、生鲜乳价格持平

农业部称:7月份第1周,活鸡、活猪价格上涨,鸡蛋、仔猪价格下降,猪肉、白条鸡、牛羊肉、生鲜乳价格持平。

生猪价格。全国活猪平均价格13.96元/公斤,环比上涨0.4%,与同比下降27.6%。全国猪肉平均价格24.06元/公斤,与前一周持平,同比下降21.2%。全国仔猪平均价格35.89元/公斤,环比下降0.2%,同比下降28.4%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格6.22元/公斤,环比下降7.0%,同比下降9.3%。全国活鸡平均价格16.08元/公斤,环比上涨0.2%,同比下降13.5%;白条鸡平均价格16.91元/公斤,与前一周持平,同比下降10.7%。商品代蛋雏鸡平均价格2.9元/只,环比下降0.3%,同比下降16.9%;商品代肉雏鸡平均价格2.23元/只,环比下降0.9%,同比下降25.7%。

牛羊价格。全国牛肉平均价格61.83元/公斤,与前一周持平,同比下降0.3%。全国羊肉平均价格54.35元/公斤,与前一周持平,同比下降2.1%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.42元/公斤,与前一周持平,同比上涨0.6%。

饲料价格。育肥猪配合饲料平均价格2.97元/公斤,环比上涨0.3%,同比下降4.5%。肉鸡配合饲料平均价格3.04元/公斤,环比上涨0.3%,同比下降3.5%。蛋鸡配合饲料平均价格2.77元/公斤,环比上涨0.4%,同比下降3.8%。

7、主副产品价格上扬,行业利润较前期明显好转;大厂检修开始增多,预计后期现货价格上涨空间不大

7月11日,吉林长春地区淀粉出厂价为2100~2150元/吨,比上周上涨50~100元/吨;山东滨州地区淀粉出厂价为2260~2300元/吨,比上周上涨20元/吨;河北石家庄地区为2250~2300元/吨,秦皇岛地区为2230~2250元/吨,均与上周持平。

本周,国内玉米现货价格继续走强,同时目前是淀粉糖消费旺季,淀粉走货较好,国内淀粉价格小幅上涨。

受玉米价格上涨推升以及淀粉消费旺季带动,从6月中下旬开始,国内淀粉价格持续上涨,累计涨幅已达200元/吨左右。经过前期的大幅上涨之后,部分企业表示提价后淀粉签单量已经下降,限制企业继续提价幅度。同时,国内玉米深加工企业保持较高的开工率,市场供应充足,也将会限制后期淀粉价格涨幅。

如果不考虑固定成本和补贴,吉林长春地区淀粉企业加工1吨玉米理论盈利323元,比上周增加33元;山东滨州地区吨玉米理论盈利189元,与上周基本持平。

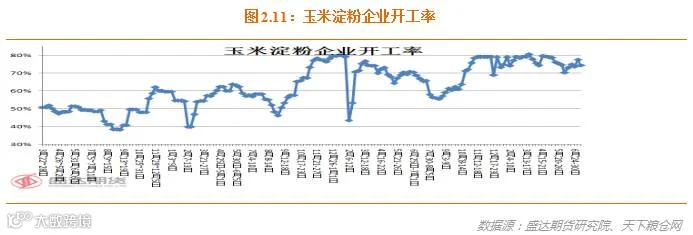

据国粮中心数据:截至7月11日的一周,国内淀粉行业开工率为75%,与上周持平。2016/17年度以来国内淀粉行业平均开工率达76%,比上年同期增加2个百分点。

本周,据天下粮仓网统计,玉米淀粉行业库存继续小幅下降。

预计7~8月国内淀粉企业开工难以明显下降。在国内淀粉企业保持高开工的情况下,后期淀粉价格不会大幅上涨。但是由于短期内玉米价格仍将保持上涨趋势,受玉米到厂成本上涨推动,预计淀粉价格将以稳中小幅上涨为主。

8、玉米酒精价格暂稳,预计后期价格稳中偏强为主

7月12日,黑龙江肇东玉米酒精出厂价为4200~4350元/吨,吉林四平酒精出厂价为4300~4500元/吨,山东潍坊酒精出厂价4700~4850元/吨,河南南阳酒精出厂价4400~4550元/吨,均与上周持平。

截至7月11日的一周,国内酒精行业开工率为47%,比上周下降8个百分点,比上年同期下降4个百分点。其中东北地区开工率为34%,比上周下降11个百分点;华北为55%,与上周基本持平。上半年酒精行业开工率高企,但需求不佳,部分酒精企业存在库存积压现象,东北深加工补贴政策到期后,较多企业停机检修,加之7月环保检查因素影响,企业开工率进一步下降,其中吉林地区仅剩个别企业保持正常生产。

7月11日,吉林四平地区玉米酒精企业加工1吨玉米理论加工利润145元,比上周增加14元/吨。由于深加工补贴结束,当前加工利润比有补贴时下降150元/吨。河南南阳地区加工1吨玉米理论加工利润为-67元,亏损比上周扩大20元/吨,主要是受原料玉米成本上涨影响。

需求淡季叠加东北开机率下降造成的供给减少,预计后期玉米价格稳中偏强为主。

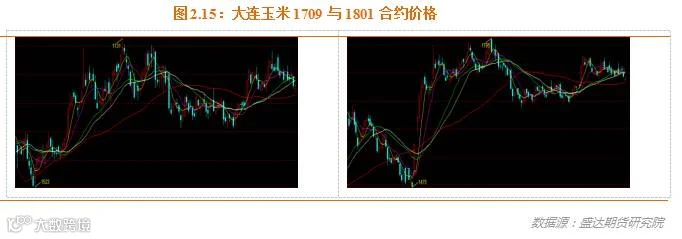

9、因缺乏新的交易逻辑和底部支撑明显,玉米系期货区间波动

目前,玉米系所有合约都比较尴尬,上涨的时候,淀粉夏季需求旺季题材已使用过,缺乏吸引力;而天气的逻辑累积还不够充分;下跌的时候,底部支撑明显,因此只能在几十个点内区间波动。

叠加其他炒作因素尤其是天气,我们预计玉米1709有望超越前高1731元/吨。现在看1709挑战前高的难度随着时间的推移不断加大。

玉米1801有望挑战前高1795元/吨,当然前提是国内天气炒作比较猛烈。

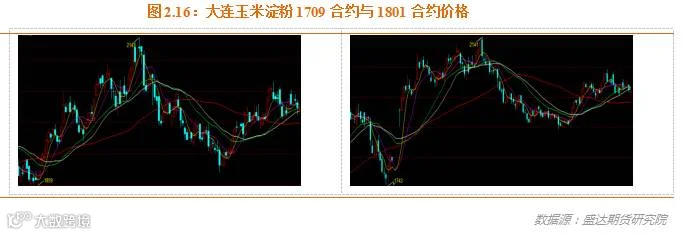

淀粉期货1709有望挑战前高2140元/吨。不过随着时间的推移,离交割月越来越近,挑战前高的难度确实越来越大!目前资金似乎对所谓“夏季消费旺季”需求不感冒;另外结合最新市场情况,资金对7月份后市场预期的开工率下降也心存疑虑。

淀粉期货1801有望挑战前高2141元/吨,前提也是干旱天气炒作猛烈!

不够,资金目前比较认同杭州5月会议的深加工产能扩张过于剧烈的逻辑,因此1801每次上涨都显得过于犹豫,1801淀粉-玉米的价差也难以拉开。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000