第一部分 钢材

一、价格回顾

本周期钢震荡偏强运行,螺纹基差快速修复之后,螺纹盘面明显上涨乏力,现货价格小幅上涨。从螺纹来看,本周上海、济南、天津三级螺纹分别上涨20、30、30元,螺纹1710、1801合约价格分别上涨81、70元。从热卷来看,上海、天津、济南热卷现货价格分别上涨60、20、50元,热卷1710、1801分别上涨37、40元,本周唐山钢坯价格下跌10元。目前来看,期钢价格处于高位震荡状态,现货涨幅明显趋弱,目前钢材供需格局尚好,钢价难以深度回调,预期下周钢价仍会震荡偏强运行。

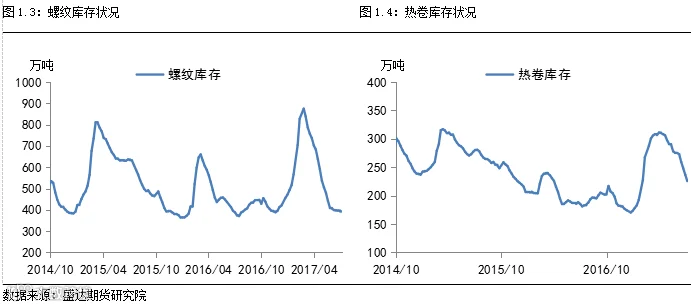

二、库存状况

本周钢材社会库存继续保持下降,其中35个城市螺纹库存下降了2万吨至390万吨,库存维持偏低水平;热卷社会库存下降11万吨至226万吨,库存降速明显。建材消费逐渐进入淡季,但目前需求并未出现大幅下滑,螺纹库存仍保持降速,库存绝对水平仍然偏低;热卷库存降速明显,基本面持续好转,但长期供应压力仍在。

三、基差分析

本周螺纹基差继续修复,期价迅速向现货靠拢,本周基差为223,较上周降低61点。从期差来看,螺纹近远期差略微走强,近月合约修复基差走势较强,本周10-01合约期差上升11点,至214。

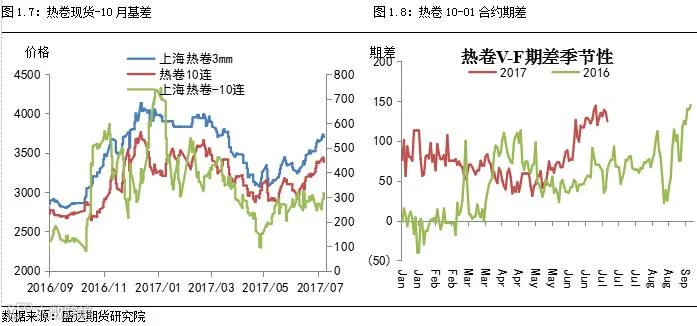

本周热卷基差走强,热卷现货价格涨势稳定,本周基差为294,较上周上涨23点。从期差来看,热卷10-01合约期差维持稳定,本周期差为125,周同比下降3点。

四、利润情况

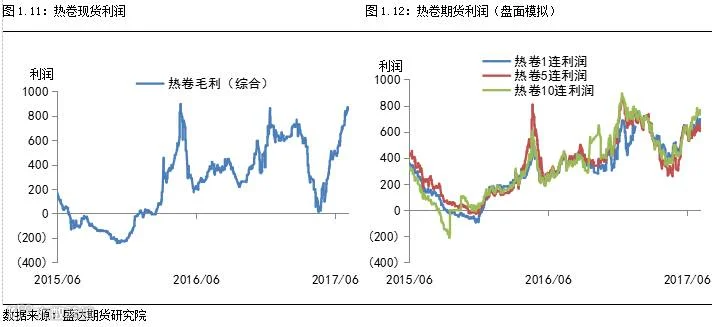

本周钢价震荡偏强运行,整体成材端表现好于炉料端,钢企利润继续走高。综合现货和滞后10天的原料成本,螺纹综合毛利本周为915元,较上周上涨28元左右;热卷综合毛利为720元,较上周上涨50元。综合测算螺线、热卷、中厚板、冷轧的加权吨钢毛利为899元,较上周上涨48元。

从期货来看,螺纹、热卷期价涨幅大于炉料端,盘面利润走高。本周螺纹1、5、10月合约盘面利润为587、544、720元,本周10、1月盘面利润分别上涨50、44元。本周热卷1、5、10月合约盘面利润分别为679、621、736元,本周10、1月盘面利润分别上涨13、18元。综合来看,钢厂利润仍维持高位,特别是热卷现货利润上涨速度较快,同时盘面利润贴水于现货利润,不建议继续空钢厂利润。

五、开工率

本周高炉开工率小幅走高,本周数据为77.76%,较上周上升0.69%。本周盈利钢厂比例数据较上周持平,本周数据为83.44%。在高利润刺激下,钢企生产积极,目前开工率接近4月份高位水平,后续增产空间有限。

六、总结

本周期钢震荡偏强运行,随着螺纹深基差矛盾逐渐修复,盘面开始陷入震荡,钢市供需格局依然良好,现货价格小幅探涨。基本面方面,本周钢材社会库存继续下降,其中螺纹社会库存维持低位,热卷社会库存保持大幅降速,目前终端修复保持稳定;钢企毛利维持高位,全国钢厂生产积极,总供给接近四月份高位,但后续增产空间有限,短期新增电炉投产难以实现。目前来看,黑色逻辑仍在螺纹,螺纹主要逻辑在深基差修复之后逐渐回归基本面,7月份螺纹供需矛盾仍在,淡季不淡现象明显,一旦出现新的环保政策或者需求回升,将继续支撑螺纹走强;热卷去库存明显,短期支撑热卷价格强势表现,值得注意的是,热卷利润不断提高逐渐接近螺纹利润,后续热卷供给压力仍大。

第二部分 铁矿石

一、价格回顾

本周矿价维持高位震荡,铁矿供需矛盾明显抑制进一步上涨空间。截止本周末,铁矿石1709报472.5元/吨,较上周上涨2元;本周五,日照港澳61.5%pb粉矿价格为516.2元/吨,较上周下跌8元。

二、库存状况

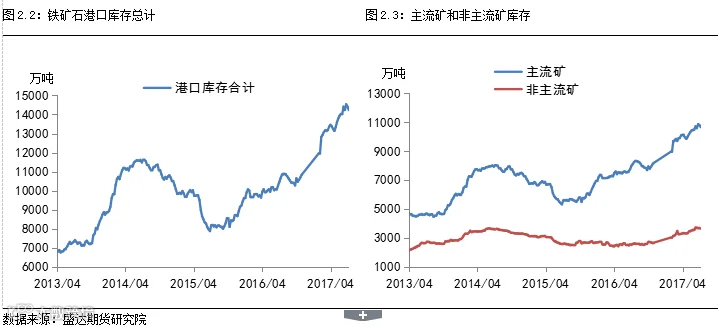

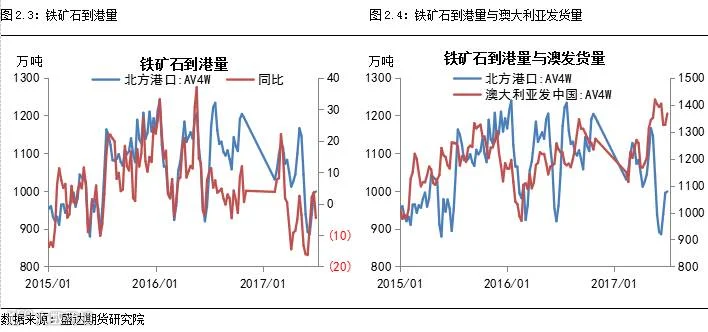

本周港口铁矿石库存小幅走低,至14229万吨,较上周下降184万吨。其中,主流矿库存下降130万吨,非主流矿库存下降54.4万吨。本周受飓风天气影响,铁矿石到港量受到影响,后续供给压力仍大。

上周北方港口到港量继续回升,至999万吨,同比上升4万吨;澳大利亚发货量为1367万吨,较上周上升40万吨。

三、基差分析

本周铁矿石基差回落,现货价格有所松动,本周基差为43.7,较上周下降9点。从期差来看,铁矿石近远月矛盾不大,期差维持低位,本周铁矿石10-01期差下降2.5点至9。

四、总结与展望

本周矿价维持高位震荡,现货价格有所松动,铁矿石高库存矛盾抑制矿价反弹。基本面方面,钢企开工率维持高位,支撑铁矿石需求,但后续继续增产空间不大,钢企铁矿石库存维持中性水平,补库积极性仍然不高;废钢、石墨电极价格不断走强,新增电弧炉投产受抑制,钢厂更依赖铁水量,对矿石需求有所支撑;本周铁矿港口库存有所下降,但外矿发货量仍处高位,库存压力不减。短期来看,矿价受基本面矛盾影响抑制上行空间,经历了快速反弹之后继续保持震荡走势。

第三部分 焦煤

一、 价格回顾

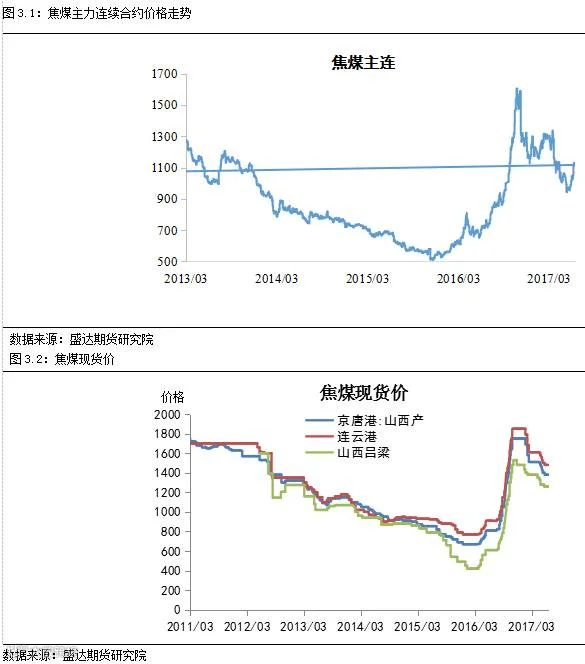

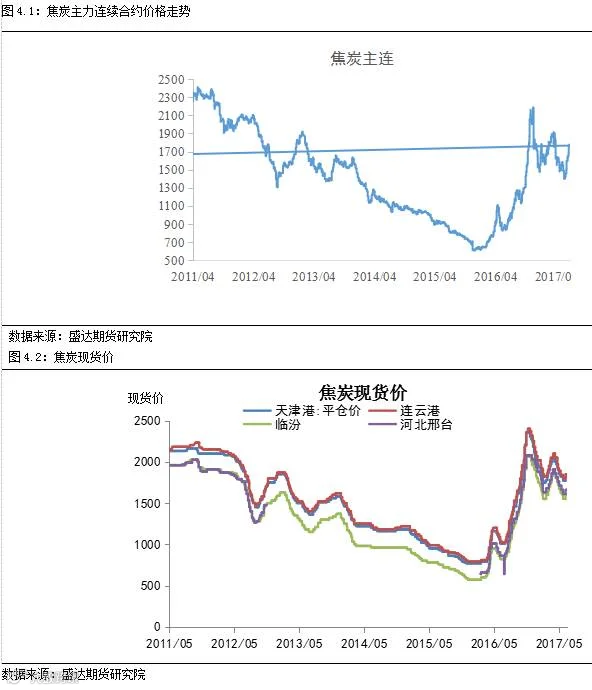

截止本周五收盘,焦煤主力合约1709报收1128元/吨,较上周涨8.5元;京唐港主焦煤(山西产)库提价1380元/吨,与上周持平。连云港主焦煤平仓价1480元/吨,与上周持平。山西吕梁产主焦煤报价1260元/吨,与上周持平。焦煤现货价格持稳,期货价格高位震荡。

二、 库存状况

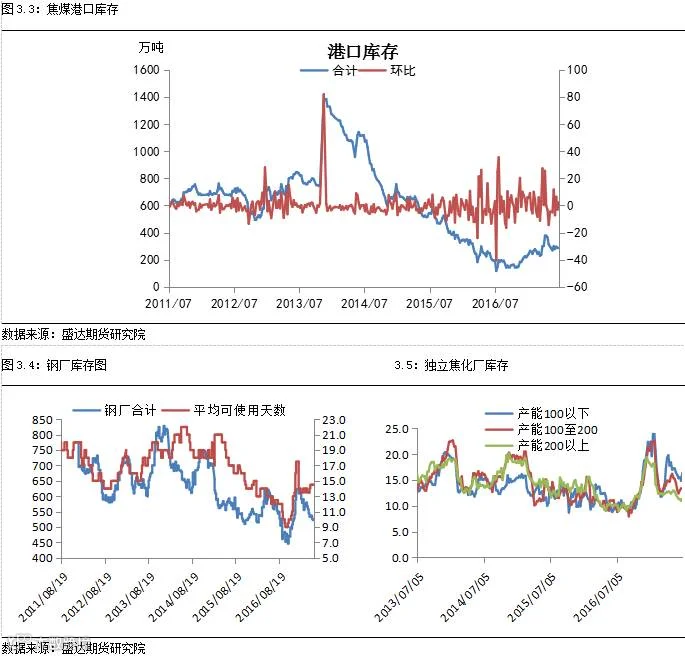

下游钢焦企业炼焦煤库存变化不大,整体呈微幅下降。我们认为炼焦煤本身并不紧缺,下游企业补库节奏变化不大,随着后市先进产能的释放而意愿开始降低。

上周全国100家样本独立焦化厂的炼焦煤平均库存可用天数环比有所回升,下周我们认为焦化厂受钢厂带动,心态转好下或继续小幅补库焦煤但不会意愿很强,并不想为煤矿做“嫁衣”。

三、 基差、期差分析

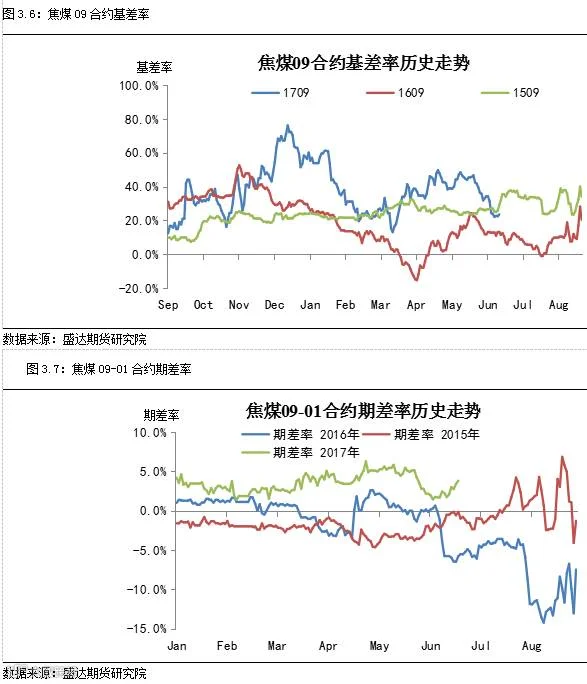

考虑到交割贴水问题,20%左右的基差已经处于一个比较低的水平。在双焦整体供应较为宽松的情况下,贴水仍有进一步缩小的可能,基差交易的价值已然不大。

三季度焦煤9-1正套在季节性走势上看偏强,对于9-1价差,我们认为和往年情况不同,这波贴水修复行情走完之后,09合约仍有回落可能,对于明年1月,环保限产叠加需求旺季,远期合约有望走高,9-1正套有进一步下探的空间。J/JM9-1价差继续逢高兑现离场。

焦煤、焦化增产,煤焦价比可能会反复,但盘面比价反应了一定交割因素(焦煤贴水),观望为主。

四、利润情况

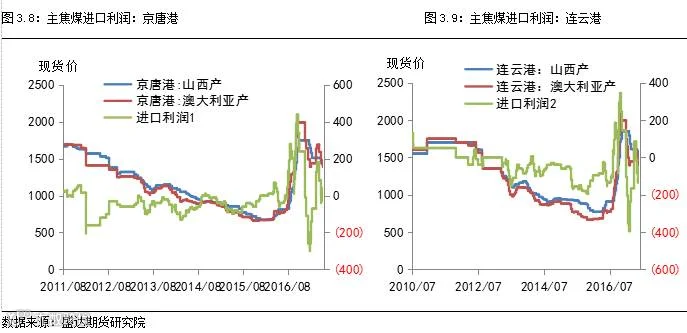

综合几大港口来看,焦煤进口受全球供给原因进口利润接近平水,后期全球焦煤供应仍偏大,对于国内焦煤价格形成压制。

五、总结与展望

焦炭价格上涨,焦化开工回升,焦企预计将少量补充焦煤库存。焦煤现货止跌小幅上涨。钢厂焦煤库存小降,吨钢利润良好,预计后市仍有一定补库需求。供应端在“276”取消后,5月原煤产量回升明显,外煤进口也存在压力,但自发限产和安全环保检查对供给有限制,预计长期供应仍维持回升,但压力有限。短期钢厂和焦化补库需求支撑短期价格偏强。JM09逢回调做多。

第四部分 焦炭

一、价格回顾

截止本周五收盘,焦炭主力合约1709报收1798.5元/吨,较上周涨46.5元;天津港焦炭(山西产)平仓价1820元/吨,与上周持平。连云港焦炭报价1850元/吨,与上周持平。山西临汾产焦炭报价1600元/吨,与上周持平。本周焦炭焦炭持稳,焦化厂酝酿第二次提价,部分钢厂开始接受,期价延续反弹走势。

二、 库存状况

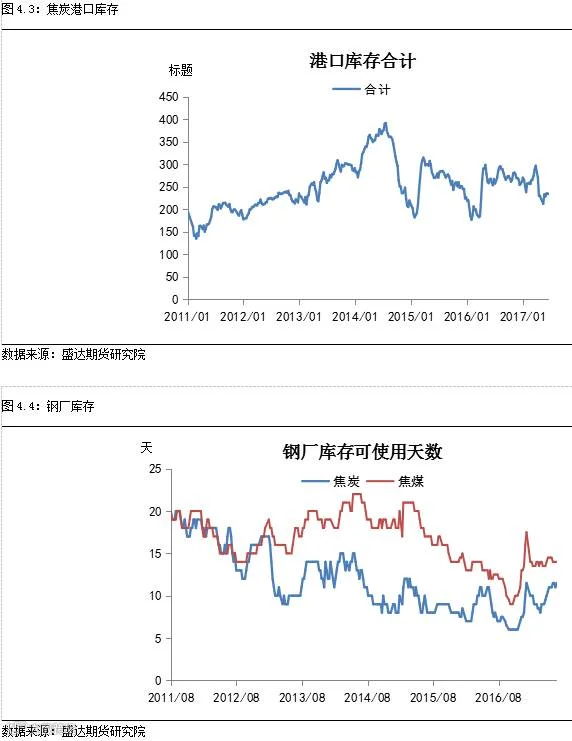

上周国内大中型钢厂焦炭、炼焦煤平均库存可用天数变化不大,其中炼焦煤可用天数仍为14天,焦炭库存11.5天增半天。

大部分钢厂焦煤焦炭原料库存依然相对安全,个别地区钢厂一方面因为利润高,另一方面焦化厂库存较低接受提涨,因此小有补库。

上周国内100家独立焦化厂焦炭库存继续下滑。我们认为这是钢厂自身焦炭库存虽相对安全,但焦企积极出货且部分钢厂小幅增加补库,这也是上周焦化价格维稳的重要原因。

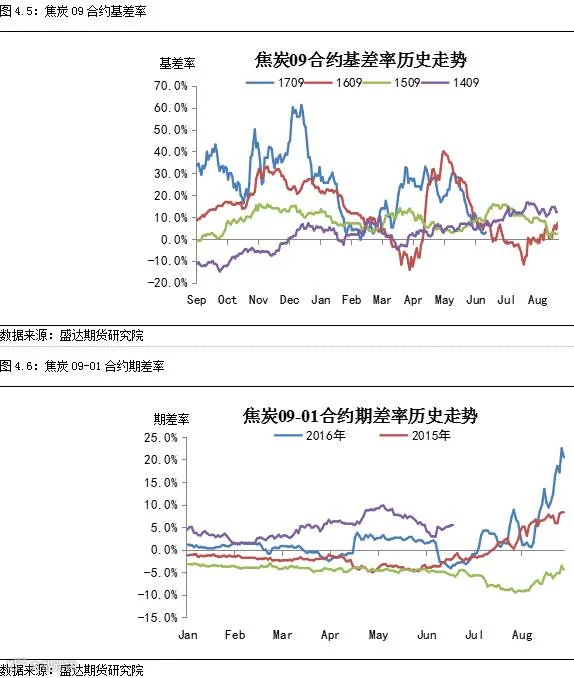

三、 基差、期差分析

上周双焦基差因期价继续上涨,贴水已转平水。现货企业买期货抛现货获利离场(建立虚拟库存)。

焦化利润开始有所回升,焦煤现货下跌压力减小甚至小幅上涨。

四、 利润情况

按照模型计算,山西地区炼焦利润上周继续回升,目前处于盈利50元/吨左右;河北地区焦化整体有150元/吨盈利。

钢厂上周补库到库情况良好,焦化厂开始有50元/吨的再度涨价,预计下周焦炭现货趋于平稳或继续涨价,扩大利润,焦煤现货受下游氛围影响价格趋稳或小幅上涨。

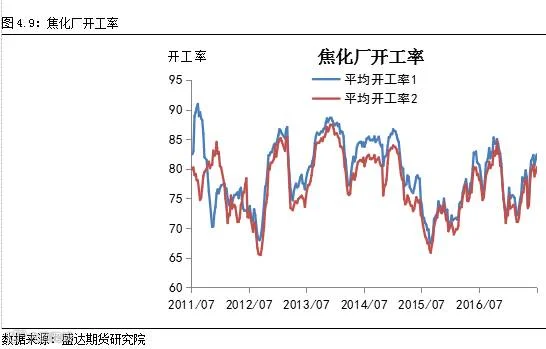

五、开工率

上周国内焦企开工再度回升,主要因为山西环保放松,但后期环保压力依然存在。对此,我们认为炼焦煤的刚性需求保持整体稳定或小幅增加,焦炭产量也将有所增加。

六、总结与展望

焦企库存延续回落。周末部分大型焦企再度提涨50元,焦化利润改善,伴随环保结束,焦企开工回升。短期看,下游需求平稳,钢厂利润高位,无意打压焦价;焦化库存压力不大,本轮提涨后其他焦企将跟随,形成普涨。长期看供应仍有一定回升预期。短期期价维持震荡偏强,逢回调做多。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000