一、国际市场

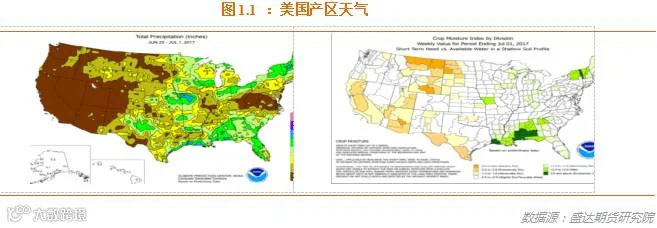

1、美国产区天气

GFS预计下周中高压脊中心转移到玉米带,因此玉米授粉期间将遭遇干热天气。预计7月下半月大平原中部和玉米带西部的干旱会加剧。

预计下周初在高压脊北部边缘会出现适量降雨,降雨集中在衣阿华东部、威斯康星、伊利诺伊、印第安纳、俄亥俄和密西根,雨量0.25-1英寸,美国中部其他地方干燥,大平原的高温在90-100来度。本周四堪萨斯、科罗拉多、内布拉斯加和南达科塔高温达到了98-101度。

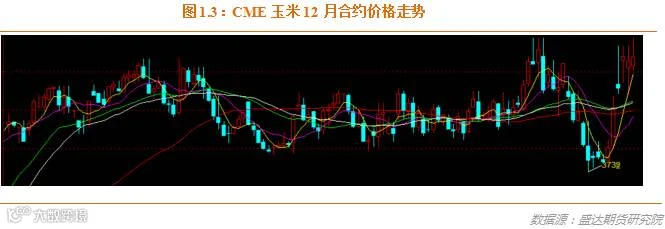

2、CME玉米继续炒作天气模式,干热预计导致期价收涨

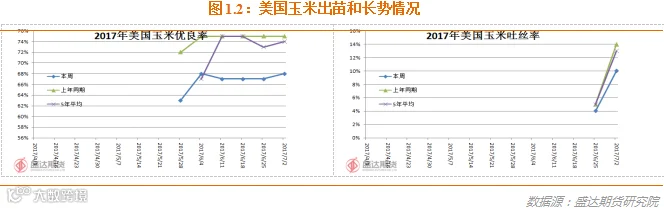

USDA:截至7月2日当周,美国玉米生长优良率为68%,前一周为67%,去年同期为75%。其中评级优的比例为13%,良55%,一般24%,差6%,劣2%;上周评级优的比例为12%,良55%,一般25%,差6%,劣2%。

当周,美国玉米吐丝率为10%,前一周为4%,去年同期为14%,五年均值为13%。

USDA:截至2017年6月29日当周,美国玉米出口检验量为1,094,280吨,前一周为969,602吨。2016年6月30日当周,美国玉米出口检验量为1,194,824吨。本作物年度迄今,美国玉米出口检验量累计为48,696,217吨,上一年度同期35,058,979吨。

EIA:截止到6月30日当周,乙醇平均每天生产101.4万桶,周环比下降0.1%,年同比上涨3.05%。乙醇库存量2157.1万桶,周环比下降1.22%,年同比上涨0.06%。

Informa预计玉米单产169.7蒲式耳/英亩,收割面积8349万英亩,产量141.66亿蒲式耳。

未来10日,大平原北部到玉米带西部天气炎热干燥。

上周五,因天气转干热模式,CME玉米上破年线,技术形态走好,我们恢复看多CME玉米远月合约!

二、国内市场

1、 都是包干,14年玉米成交火爆;吉林省开始着手解决分贷分还出库慢问题

本周,临储玉米拍卖成交情况如下:

本周四、五共拟拍卖临储玉米5,297,894吨,成交3,176,465吨,成交均价1417.6元/吨,成交率59.96%。

10周拍卖总成交量3139万吨,平均每周成交319万吨。其中,2013年玉米已成交2625万吨左右。

我们分析认为:

2014年玉米自开拍以来一直保持成交火爆,1是都是包干销售,出库会非常顺利2目前参拍14年玉米粮质相对较高。

针对分贷分还玉米出库效率低下问题,吉林省政府开始着手解决。7月4日下午,吉林省粮食局组织召开解决临储玉米“出库难”问题专题会议:5月5日至7月3日,国家举办了17次临储玉米竞价交易会,我省累计成交2014年及以前的玉米1153万吨。截止7月3日,已开出库单数量829万吨,实际出库数量578.4万吨,已完成交割434万吨。会议要求,1要进一步明确相关政策。2要严格执行交易规则。3要严肃查处违规行为。4要建立政策性粮食销售出库工作协调机制。省粮食局就做好临储玉米销售出库工作提出四点要求。1要高度重视。2要压实责任。3要加强协调。4要加强督导。

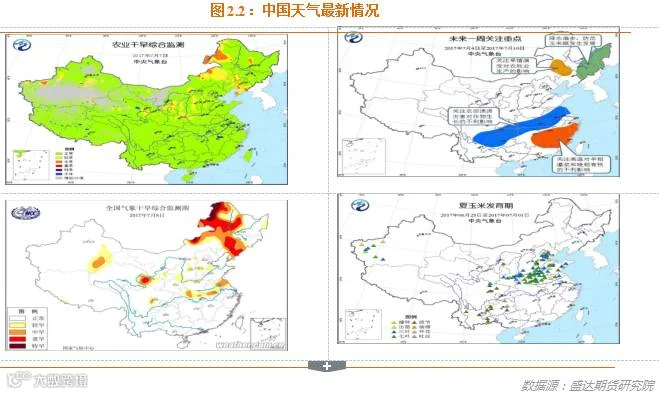

2、辽西旱情缓解,蒙东仍持续干旱

本周,北方大部降水偏多,利于土壤增墒和作物生长;东北地区适温多雨,利于玉米螟偏重发生。江淮、江汉和西南地区东部等地多强降水天气;江南、华南多高温天气。

东北地区、内蒙古、华北、西北春玉米大部处于七叶至拔节期,西南地区处于拔节至开花吐丝期,广西处于乳熟成熟期。华北、西北、黄淮夏玉米大部处于播种出苗至七叶期,西南地区大部处于拔节期,部分进入开花吐丝期。

预计7月份,东北地区南部降水偏多,辽宁旱情有望逐步解除;但东北地区西部、内蒙古中东部需防范干旱发生或发展。华北东部、黄淮北部、华南西部、西南地区南部降水明显偏多。江南中东部高温日数偏多。

6月全国大部光温正常,总体利于农业生产。全国大部地区气温接近常年同期。中东部大部地区降水接近常年或偏多3~8成,其中东北地区北部、西北地区东部、华北大部、黄淮降水量为50~150毫米,江淮、江汉和西南地区大部降水量为100~250毫米,江南、华南普遍达250~600毫米、较常年偏多2成至1倍。但东北地区西部和南部、内蒙古中东部降水量有10~60毫米、较常年同期偏少2~8成;全国大部地区日照接近常年同期。

预计未来10天(7月8-17日),江淮、江汉、江南北部和西部、华南中西部及西南地区东部部分地区累积雨量有50~90毫米,其中江南西部、江汉东部、江淮东部、华南西部等地有100~140毫米,局地可达200毫米左右。此外,内蒙古东部、东北地区大部累积雨量有20~40毫米,其中东北部分地区50~90毫米;上述大部地区累积雨量较常年同期偏多3~6成,局地偏多1倍以上。

未来11-20天(17-26日),华北、东北地区、黄淮、华南及西南地区累积雨量有25~50毫米,部分地区50~80毫米,华南局地可达100毫米以上;主要降雨时段在17-19日及22日前后。伴随着热带辐合带趋于活跃,预计将有1~2个台风生成。

3、华北深加工企业门前挂牌收购价高位出现盘整

东北:本周玉米价格企稳,贸易商走货入关积极性下降,14年部分粮源已经出库,据悉目前出库标的粮质较好。近日雨带有北移趋势,东北旱情或将迎来降水。

华北:近日用粮企业收购价涨跌互现,收购价格随到货量波动,贸易商反映因企业价格波动频繁,经常出现到货后收购价格下跌而影响利润的情况,因此导致企业门前到货量不稳定。

南方销区:近期销区强降水天气频繁,导致玉米购销不畅,且降水天气增加粮源存储难度,优质粮源价格依旧坚挺,进入7月,各地省储地储开启轮换周期,加之14年粮源上市,预计后期优质粮源市场价格将承压。

南北港口: 近日港口价格企稳,南北港口倒挂行情持续,今日锦州港新粮主流收购价新粮主流收购价15水以内1710-1750元/吨,陈粮二等1660-1680元/吨,三等1590-1600元/吨,较昨日一致,广东港口近日库存有所下降,天气影响购销心态偏弱,后续替代品集中到货及内贸玉米冲击,价格或将承压。

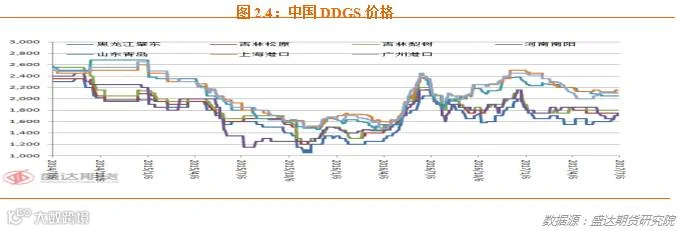

4、国产DDGS确如预期一样出现回升行情

吉林出厂报价主流区间在1800-1900元/吨左右,周比暂稳;黑龙江报价1700元/吨,部分停报;河南企业主流报价1750-1800元/吨,报价周比上涨100元/吨;山东部分企业报价在1900元/吨附近,周比上涨50元/吨。

本周国内DDGS价格出现上涨,受酒精企业停机检修影响,国产DDGS供应量紧,厂家报价随之上调。且外盘美豆价格出现上涨,也对蛋白原料产生较强的提振作用,厂家挺价意愿较强。

5、南北港玉米价格企稳,预计后期盘整为主,难以继续上涨

6月30日北方四港玉米库存共计369万吨,周比减7.6万吨;本周四港共下海约31.1万,周比增0.7万吨。

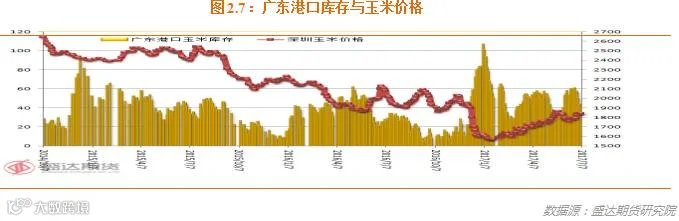

7月7日广东港口内贸玉米库存共计40.7万吨。外贸玉米库存共计36万吨。

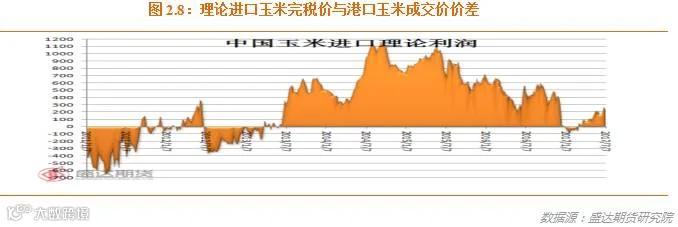

目前,理论上进口玉米完税成本与广东玉米现货成交价差价221元/吨。

我们分析认为:南北港价格自6月初以来连续上涨90元/吨,近期出现盘整,后期难以在此基础上再次上涨。

6、禽类产品、活猪、羊肉价格上涨,仔猪、猪肉价格下降,牛肉、生鲜乳价格持平

农业部称:6月份第4周,禽类产品、活猪、羊肉价格上涨,仔猪、猪肉价格下降,牛肉、生鲜乳价格持平。

生猪价格。全国活猪平均价格13.9元/公斤,环比上涨0.8%,同比下降29.6%。全国猪肉平均价格24.07元/公斤,环比下降0.1%,同比下降22%。全国仔猪平均价格35.96元/公斤,环比下降0.4%,同比下降29.9%。仔猪价格上涨省份10个,持平省份2个,下降省份18个。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格6.69元/公斤,环比上涨2.3%,同比下降1.9%。全国活鸡平均价格16.05元/公斤,环比上涨0.9%,同比下降13.8%;白条鸡平均价格16.91元/公斤,环比上涨0.7%,同比下降10.9%。商品代蛋雏鸡平均价格2.91元/只,环比上涨1.7%,同比下降17.3%;商品代肉雏鸡平均价格2.25元/只,环比上涨6.1%,同比下降24.2%。

牛羊价格。全国牛肉平均价格61.84元/公斤,与前一周持平,同比下降0.4%。全国羊肉平均价格54.33元/公斤,环比上涨0.1%,同比下降2.2%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.42元/公斤,与前一周持平,同比上涨0.6%。

饲料价格。育肥猪配合饲料平均价格2.96元/公斤,与前一周持平,同比下降4.5%。肉鸡配合饲料平均价格3.03元/公斤,与前一周持平,同比下降3.5%。蛋鸡配合饲料平均价格2.76元/公斤,与前一周持平,同比下降3.8%。

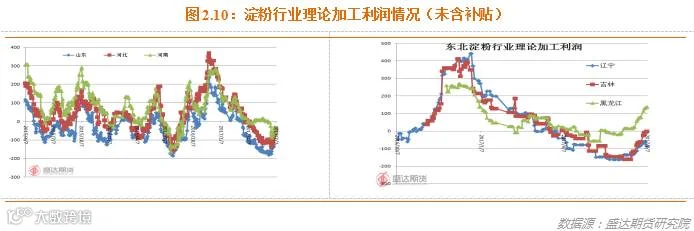

7、主副产品价格上扬,行业利润较前期明显好转;大厂检修开始增多,预计后期现货价格仍有上涨空间

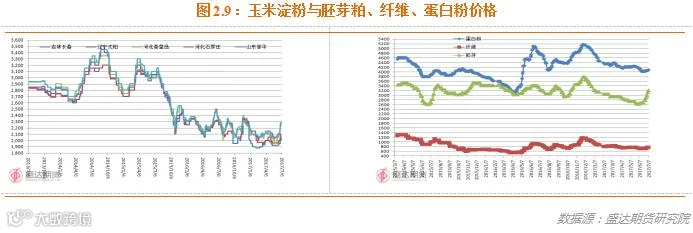

7月5日,吉林长春淀粉出厂价2000-2050元/吨,辽宁铁岭2050-2100元/吨,河北石家庄2250-2300元/吨,均比上周上涨50元/吨;山东滨州2250-2280元/吨,比上周上涨30元/吨。

近期国内玉米现货价格走强,加之夏季是淀粉糖消费旺季,淀粉销售良好,刺激企业提价出库。

本周,不仅玉米淀粉现货报价在上涨,副产品胚芽粕、蛋白粉、纤维价格也在上涨。原因在于,主因是豆粕价格因美盘炒作天气大涨;其次,行业开工率略有回落,使得供应有所下降。

而主副产品价格同涨,使得行业理论利润明显好转。

据悉,本周后期,华北临清金玉米等大企业停产检修20天,东北中粮等企业开始限产。行业开工率实际在下降中,同时南方暴雨模式告一段落,改为高温模式,这样逻辑上有助于夏季啤酒饮料消费,因此预计7月份玉米淀粉价格仍有上涨空间。

7月5日,若不考虑固定成本和补贴,吉林长春淀粉企业加工1吨玉米理论盈利290元,比上周增加37元;山东滨州吨玉米理论盈利192元,比上周增加13元。若考虑完全成本,山东滨州地区吨玉米理论亏损8元。受益于淀粉现货价格上涨,华北地区淀粉企业亏损缩小。

据国粮中心数据:截至7月4日的一周,国内淀粉行业开工率75%,比上周下降1个百分点,比上年同期下降5个百分点。其中东北地区大中型企业开工率为74%,比上周下降3个百分点;华北地区大中型企业开工率为85%,与上周持平。东北个别企业限产,开工率下降。2016/17年度以来国内淀粉行业平均开工率达76%,比上年同期增加2个百分点。

本周,据天下粮仓网统计,玉米淀粉行业库存小幅下降。

虽然,预期后期价格仍有上冲空间,但是空间不大,一近两周国内累计涨幅已达150-200元/吨,据悉提价后淀粉签单量已经下降,这将限制企业继续提价。二后期企业用粮成本将围绕临储玉米出库成本波动,大幅涨跌可能性较小。三预计7-8月国内淀粉行业开工率不会大幅下降,即淀粉供应难以明显下降,限制淀粉价格涨幅。

8、玉米酒精价格暂稳

本周国内酒精行情大体持稳,企业陆续停机检修,酒精供应量下降,对价格产生较强支撑。受环保及消费淡季影响,下游化工及白酒企业也限产检修,拖累成交,行情短期陷入僵持。

截止7月6日,黑龙江西部普含税出厂报价4250-4300元/吨左右,周比暂稳;吉林四平及辽源普级精报价4300元/吨,周比稳定。山东玉米酒精报价4800元/吨,周比暂稳;河南北部玉米酒精出厂报价4500元/吨,周比暂稳。四川玉米酒精市场报价5050元/吨,周比稳定。

本周,东北地区开工率下降,部分企业已停机检修,中粮肇东、大庆博润、吉林博大、辽源巨峰梅河阜康及新天龙等均已执行。

吉林省企业玉米成本1450元/吨、DDGS 1850元/吨、酒精4300元/吨,为此粗略计算一吨酒精理论加工收益为每吨毛利润为322元/吨(不包括其他副产品销售利润),如果不计算玉米油等其他副产品产出理论上周比盈利小幅扩大42元/吨,因DDGS价格上涨影响。

夏季限产检修期对酒精和DDGS价格提振的作用较强,但下游需求偏弱也造成了市场交投不活跃,持续上涨的条件并不具备,短期难以摆脱震荡局面。

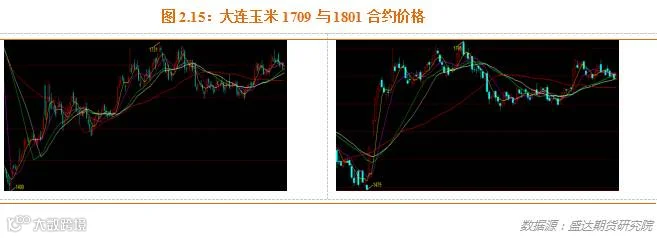

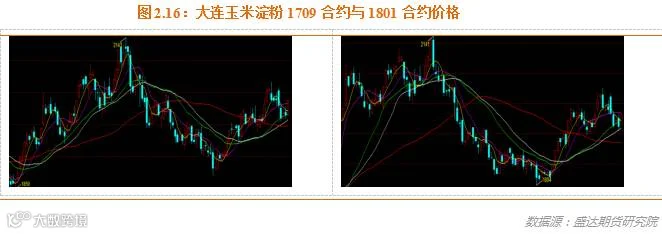

9、现货上涨带动期货1709淀粉价格上扬

本周五,现货价格上涨多时之后,期货1709合约价格终于被带动上涨。

叠加其他炒作因素尤其是天气,我们预计玉米1709有望超越前高1731元/吨。

玉米1801有望挑战前高1795元/吨,当然前提是国内天气炒作比较猛烈。

淀粉期货1709有望挑战前高2140元/吨。不过随着时间的推移,离交割月越来越近,挑战前高的难度确实越来越大!目前资金似乎对所谓“夏季消费旺季”需求不感冒;另外结合最新市场情况,资金对7月份后市场预期的开工率下降也心存疑虑。

淀粉期货1801有望挑战前高2141元/吨,前提也是干旱天气炒作猛烈!

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000