一、国际市场

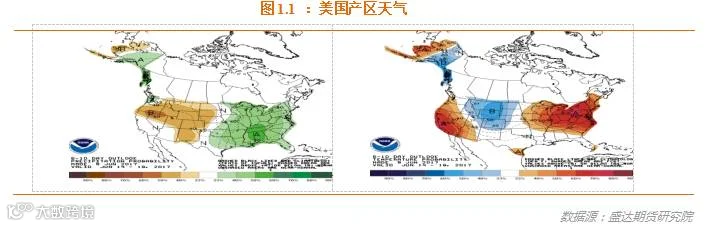

1、美国产区天气

预计未来6-10天,气温及降雨量均接近至高于正常水平。

气温上升,降雨减少,令中西部地区的玉米生长状况得到改善。种植工作大部分已完成。大平原北部地区需要更多降雨来助力作物生长。三角洲地区各州的天气条件有利于玉米生长及授粉。

过去两周,美国中西部仅有少量降雨,未来7日,玉米带伴随少量降雨和温暖天气。下周6月16日-20日的降雨对作物生长极其重要,否则损害将进一步加重。

2、月度供需报告无意外;中西部的爱荷华州等地降雨偏少,引动美玉米价格大涨

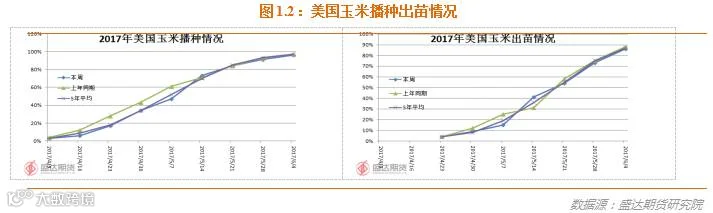

USDA:截至6月2日,美国18个玉米主产州的玉米播种进度达到97%,高于上周的91%,高于去年同期的96%,等于五年同期均值97%。

美国玉米出苗率为86%,上周73%,去年同期88%,五年同期均值87%。

美国玉米良好率为68%,上周65%,去年同期75%,五年同期均值67%。

USDA:截至6月1日当周,美国2016-17年度玉米出口净销售348,600吨,2017-18年度出口净销售128,000吨。当周,美国2016-17年度玉米出口装船1,213,800吨。

EIA:截止到6月2日当周,乙醇平均每天生产999,000桶,周环比下降2.1%,年同比下降0.7%。乙醇库存量2198.2万桶,周环比下降3.43%,年同比上涨8.69%。

周五晚间,USDA公布的新的玉米月度供求报告,旧作部分没有意外:其中,16/17年度,美国玉米结转库存22.95亿蒲,与上月一致;巴西玉米产量9700万吨,较上月预计增100万吨;阿根廷玉米产量5780万吨,较上月预计增80万吨;全球库存2.246亿吨,较上月预计数增70万吨。新作方面:17/18年度,美国玉米的单产、面积、总产、结转库存与上月预计一致,全球库存1.943亿吨,较上月预计数减100万吨。

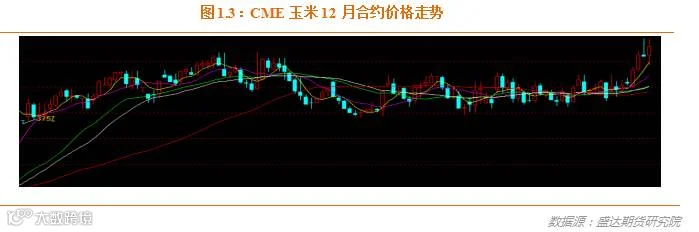

目前,美玉米天气已进入天气市。我们继续看涨美玉米远月。高度取决于天气炒作程度。

二、国内市场

1、 拍卖成交率和成交均价确如前期预计一样下降,未来焦点是14年玉米起拍价

本周,临储玉米拍卖成交情况如下:

本周四、五共拟拍卖临储玉米3540666吨,成交1490837吨,成交均价1340元/吨,成交率42.11%。

6周拍卖总成交量2279万吨,平均每周成交380万吨。6月底、7月初预计将开始拍卖2014年玉米。

我们分析认为:

确如我们前期预计的一样,拍卖成交均价与成交率均出现了明显的下降;除了市场中的缺口被出库的拍卖成交玉米渐渐填满外,剩余的玉米或者质量相对较差,或者所在区域运输成为障碍。

目前的焦点是2014年临储玉米的起拍价到底是多少?

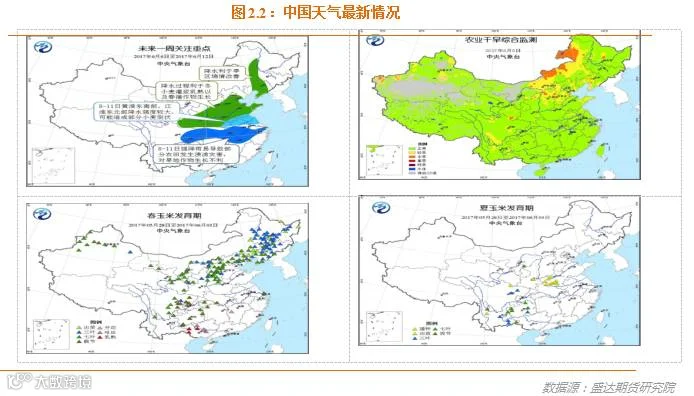

2、黑龙江西部、内蒙古北部及辽宁中西部干旱情况较为突出,市场担心低温对东北单产伤害

本周,北方大部有小到中雨,利于土壤增墒。8-11日,四川东部、黄淮、江淮、江汉、江南等地将有明显降雨,黄淮东南部和江淮东北部降水强度较大;南方地区强降雨易导致农田发生渍涝灾害,对旱地作物生长不利。

东北地区、内蒙古春玉米大部处于出苗至七叶期,西北地区和华北大部处于三叶至七叶期,西南地区处于七叶至拔节期,广西处于吐丝至乳熟期。西南地区夏玉米大部处于三叶至七叶期,局部地区进入拔节期;黄淮夏玉米处于播种出苗期。

5月北方大部农区温高光足,土壤墒情适宜;但东北地区西部和内蒙古东部干旱导致春播受阻,21-23日降水缓解旱情。南方大部光温水匹配较好,利于春播作物苗期生长。

预计6月份,东北地区中北部降水偏多、气温略偏低,需防范阶段性低温阴雨对春播作物生长的不利影响。华北黄淮大部气温接近常年或偏高、降水偏少;但部分地区墒情可能下降,需防御干旱对夏种的影响。长江流域气温偏高、江南和华南东部降水偏多,注意防范高温、暴雨洪涝等对农业生产的影响。

东北产区低温冻害频发。低温冻害对玉米产量的影响非常大,不但推迟了玉米的的播种期,缩短了玉米的生长时间,而且让玉米生长所需的积温严重不足,同时还很容易让玉米在生长后期遭受到不良天气损害,如早霜天气对生长期推迟的玉米会形成严重危害。

预计未来十天(6月9-18日),江南等地多降雨。四川盆地东部、黄淮西南部、江汉、江淮、江南、华南中北部等地的部分地区累积雨量有50~80毫米;此外,西北地区东部、华北大部、东北地区东部、黄淮北部和东部累积雨量有5~15毫米,其中西北地区东南部、华北东南部、黄淮东部部分地区有20~40毫米。

未来11-20天(6月19-28日),降雨主要位于长江中下游及其以南大部地区,累积雨量有50~90毫米,其中江南中东部、华南北部的部分地区有100~180毫米。此外,西北地区东南部、华北、东北等地累积雨量有5~15毫米,部分地区20~30毫米。

3、临储拍卖粮逐步出库 使得原本偏高的南北港玉米价格下跌;华北麦收深加工调高门前收价

东北:目前黑龙江西部、内蒙古北部及辽宁中西部干旱情况较为突出,今日黑龙江西部地区有降水天气。拍卖粮已主导当前市场,不断流入市场,对价格形成一定程度的打压,目前参拍主体多对后续的14年玉米拍卖提价较关注。

华北:目前华北地区麦收接近尾声,多数已开始播种新作玉米,部分地区已完成播种,其中河南地区玉米改种花生情况相对较多。华北因小麦上市,贸易商转战小麦市场,玉米购销相对偏淡,近日东北陈粮入关数量增加,本周价格先跌后涨。

南方销区:近日销区价格有所走弱,陈粮陆续到货,港口价格下跌传导至销区,且目前大型饲企采购陈粮意愿不强,优质粮源相对紧俏,支撑价格,昨日拍卖量价齐跌,影响市场主体购销心态,企业采购依旧持谨慎态度,对后期价格走势预期偏空。

南北港口: 周初港口价格下跌幅度较大,近日南北港口价格走势企稳,今日锦州港新粮主流收购价15水以内1620-1680元/吨,较昨日一致,陈粮三等主流报价1530-1550元/吨,高点略有走弱,价格整体较为平稳。昨日拍卖热度明显下降,港口价格上涨受限,关注集港量的变化。

4、目前价格偏弱;但开工率将下降和豆粕价格的带动,国产DDGS未来将走出一波回升行情

本周,吉林国产DDGS出厂报价在1750-1850元/吨,周比暂稳;黑龙江在1550-1600元/吨,周比震荡偏弱;河南在1650-1750元/吨,报价周比跌50-100元/吨;山东部分企业报价在1700元/吨附近,周比降100元/吨。

至周五,进口DDGS集装箱价格在2030-2100元/吨,低点价格较上周同期跌20元/吨;包货在2000-2180元/吨,低点价格较上周同期跌50元/吨。

本周国内DDGS价格稳中有跌,主要受下游走货不佳影响。现DDGS供应依旧较充裕,企业为促进成交下调报价。但随着东北补贴月底结束和未来夏季检修期的到来,行业开工率趋降,DDGS供应量有望减少,并且美豆进入天气市阶段带动国内豆粕价格上扬,后期国产DDGS价格有望回升。

5、拍卖粮陆续出库,压制南北港玉米价格下行;预计下跌空间已很小

6月2日北方四港玉米库存共计342万吨,周比增8万吨;本周四港共下海约35万。

6月9日广东港口内贸玉米库存,共计58.2万吨。外贸玉米库存共计5.7万吨。

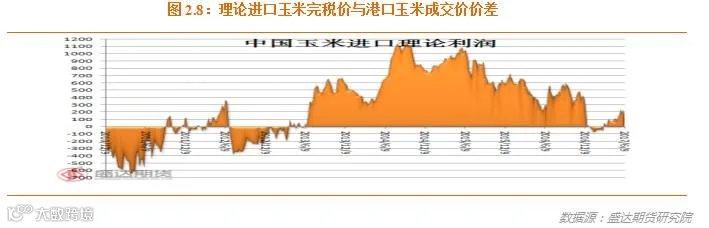

目前,理论上进口玉米完税成本与广东玉米现货成交价差价166元/吨。

我们分析认为:目前北港玉米价格已经逐步向13年拍卖粮的起拍价靠拢,下跌空间非常有限;且后期14年临储玉米的起拍价提高是大概率事件,因此,预计后期南北港价格难以持续下跌。

6、禽类产品、生猪产品、羊肉、生鲜乳价格下降,牛肉价格持平

农业部称:5月份最后一周,禽类产品、生猪产品、羊肉、生鲜乳价格下降,牛肉价格持平。

生猪价格。全国活猪平均价格13.79元/公斤,环比下降3.6%,同比下降33.6%。全国猪肉平均价格24.49元/公斤,环比下降1.7%,同比下降21.9%。全国仔猪平均价格37.47元/公斤,环比下降3.1%,同比下降28.9%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格4.76元/公斤,环比下降1.7%,同比下降37.3%。全国活鸡平均价格15.77元/公斤,环比下降0.7%,同比下降16.1%;白条鸡平均价格16.65元/公斤,环比下降0.6%,同比下降13.0%。商品代蛋雏鸡平均价格2.7元/只,环比下降1.1%,同比下降24.6%;商品代肉雏鸡平均价格2.1元/只,环比上涨1.9%,同比下降34.8%。

牛羊价格。全国牛肉平均价格61.93元/公斤,与前一周持平,同比下降0.9%。全国羊肉平均价格54.34元/公斤,环比下降0.1%,同比下降3.1%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.43元/公斤,环比下降0.3%,同比下降0.3%。

饲料价格。育肥猪配合饲料平均价格2.98元/公斤,环比下降0.3%,同比下降1.3%。肉鸡配合饲料平均价格3.05元/公斤,与前一周持平,同比下降0.7%。蛋鸡配合饲料平均价格2.78元/公斤,与前一周持平,同比下降0.7%。

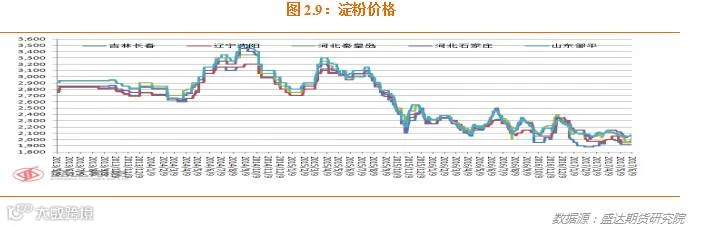

7、东北挺价,副产品价格下跌也迫使淀粉挺价;但是下游需求仍未明显起色 ,后期副产品价格有望反弹

6月6日,吉林长春淀粉出厂价为1900 -1950元/吨,辽宁铁岭地区为1950 -1980元/吨,均与上周持平;山东滨州淀粉出厂价为2050-2080元/吨,比上周涨10元/吨;河北秦皇岛地区为1980-2020元/吨,比上周涨20元/吨。

华北地区淀粉企业加工利润持续亏损,深加工产品需求一般,盈利缩窄,淀粉库存积累,夏季消费阶段性淡季来临,近期淀粉产品价格稳定,在环保督查、利润不佳以及产品实际走货不佳的影响下,下游深加工企业开工率下降。河北“一带一路”高峰论坛及天津全运会召开前环保准备等影响下,近期华北地区整体环保压力全面升级。加之近期华北深加工企业亏损有所加剧,产品库存压力上升,对华北深加工企业生产积极性形成打压。

6月6日,如果不考虑固定成本和补贴,吉林企业加工1吨玉米理论盈利195元,比上周下降6元;山东滨州加工1吨玉米理论盈利94元,比上周增加4元。考虑到完全成本,山东滨州吨玉米理论亏损106元。

据国粮中心数据:本周国内淀粉行业开工率 75 %,比上周下降 1个百分点,比上年同期下降3个百分点。 其中东北地区开工率为77 %,华北地区开工率为 81 %。华北地区个别大型企业本周停工检修,但前期检修的中小企业本周也有开始复工情况,整体而言率仍处于高位。

我们认为,因全行业依旧对夏季的消费高峰有所期待,因此预计6月底前行业开工率难以明显下降。

6月6日,黑龙江肇东蛋白含量 60% 玉米蛋白粉出厂价4080-4140元/吨,比上周下降60 -120元/吨;山东 滨州出厂价4140 -4200元/吨,比上周下降60 -90元/吨。山东滨州玉米胚芽粕(蛋白18 %)出厂价 1140 -1150元/吨,比上周下降50元/吨;辽宁铁岭玉米胚芽粕出厂价1280 -1300元/吨,比上周下降30元/吨。近期国内豆粕价格大幅回落,玉米蛋白粉、胚芽等饲料用途的副产品也受到压制。

不过后期,随着国内豆粕价格将随美盘反弹,预计玉米副产品价格有望反弹。

预计短期内淀粉价格维持坚挺,其中山东地区淀粉出厂价稳定在2050-2100元/吨。原因1是目前副产品价格疲软,而淀粉糖迎来夏季需求旺季走货较好企业有挺意愿; 2是华北淀粉企业目前仍以采购玉米为主,陈粮尚未占据主导短期原料成本坚挺;3是淀粉行业进入停机检修季,开工率可能出现小幅下降而影响产量支撑价格。后期一旦出现大面积停机象,淀粉价格甚至可能幅上涨。

8、玉米酒精价格暂稳

本周国内酒精行情大体企稳,局部小幅震荡。夏季来临,部分企业将陆续停产检修,对价格产生较强的支撑作用。下游消费表现依旧不佳,玉米拍卖多底价成交,成交率走低,原料成本有望得到有效控制。

截至6月8日,黑龙江西部普含税出厂报价4150-4200元/吨左右,周比暂稳;吉林四平及辽源普级精报价4200元/吨,周比稳定。山东玉米酒精报价4800元/吨,周比暂稳;河南北部玉米酒精出厂报价4400元/吨,周比暂稳。四川地区玉米酒精市场报价4850元/吨,周比稳定。

本周东北地区开工率仍维持高位,在补贴的刺激下,企业生产热情较高;淡季来临,加之生产出现亏损,华北地区开工率相对偏低,部分停机检修,区域开工率略有下滑。

按照玉米使用价格1450元/吨、DDGS销售报价1800元/吨,吨酒精的售价在4200元/吨,粗略计算一吨酒精理论加工收益为每吨毛利润为180元/吨(不包括其他副产品销售利润),如果不计算玉米油等其他副产品产出理论上周比盈利无明显变化。若考虑到200元的用粮补贴,则吉林省酒精企业盈利780元/吨。

夏季各企业将陆续停机检修,未来酒精及DDGS供应将受到影响。酒精报价已出现企稳迹象,不排除随着大面积检修开始,下游产品价格有望受到提振。但从整体来看,这或将是短期行为,供需宽松的大格局未出现改变,市场难出现大幅反弹。

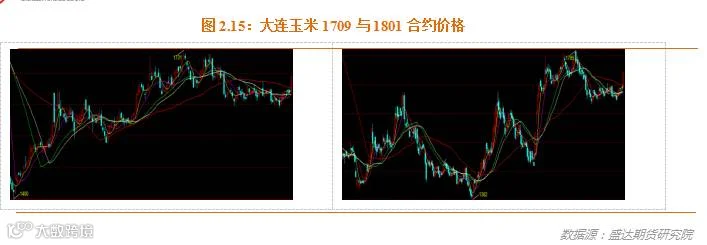

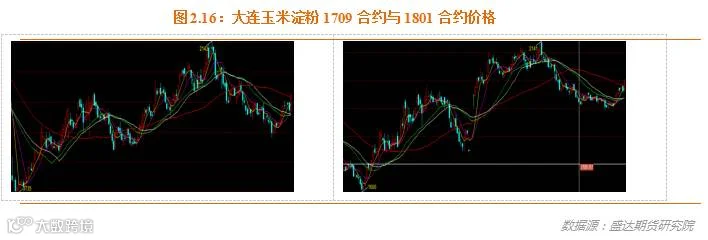

9、本周资金推动玉米和淀粉期货暴涨

本周,资金推动玉米和淀粉期货强势上涨。

目前,我个人认为,资金前段时间底部吸足了筹码,开始上推;勉强找理由的话,14年临储起拍价上调、中国农业部预计17/18年度中国玉米缺口792万吨、东北干旱和低温等或将导致单产下降、美国进入天气市等。

目前,玉米1709有望超越前高1731元/吨。

玉米1801有望挑战前高1795元/吨。

淀粉期货1709有望超越第一目标位2030-2050元/吨。

淀粉期货1801有望挑战前高2141元/吨。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000