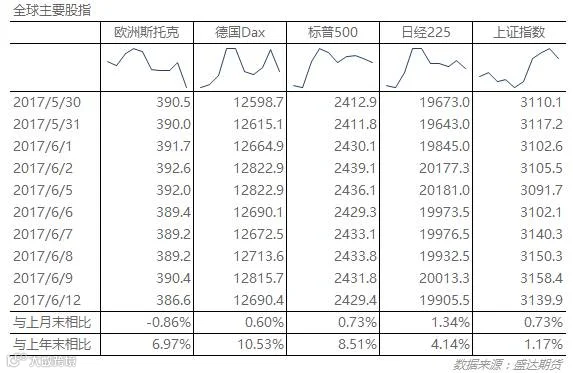

一、今日宏观综述:

汽车行业近期出现周期性下滑,发改委、工信部发布《关于完善汽车投资项目管理的意见》,有利于推动汽车产业结构调整,鼓励企业兼并重组和战略合作,提升产业集中度,促进产业出清,减少低价竞争,利好相关商品及股票;6月份是一年中资金比较紧张的时刻,年终考核、MPA考核、去杠杆、大量同业存单、信用债等流动性到期,叠加美联储利率决议临近,市场紧张情绪较高;宏观面利空商品、股市,利多债市。

二、经济指标回顾:

三、宏观要闻摘要及点评:

1、【国家发改委:加快国有车企改革,鼓励兼并重组】6月12日,发改委、工信部发布《关于完善汽车投资项目管理的意见》,自发布之日起执行。该意见旨在完善汽车投资项目管理,推动汽车产业结构调整,促进汽车产业健康有序发展。上述意见提到四方面要求:推动汽车产业结构调整、完善汽车投资项目管理、加强汽车产能监测预警、规范汽车产业监督管理。两部门在上述文件中提出:加快国有汽车企业改革步伐,鼓励企业兼并重组和战略合作,提升产业集中度;鼓励汽车产能利用率低的地区和企业加大兼并重组力度。推动僵尸汽车企业退出市场。同时,意见还称,支持社会资本和具有较强技术能力的企业进入新能源汽车及关键零部件生产领域。此外,意见还要求,严格控制新增传统燃油汽车产能,新增传统燃油汽车产能应建设在上两个年度汽车产能利用率均高于全行业平均水平的省份;现有纯电动汽车企业申请建设扩大生产能力的投资项目,上年度产能利用率应高于全行业平均水平

点评:汽车行业近期出现周期性下滑,发改委、工信部发布《关于完善汽车投资项目管理的意见》,有利于推动汽车产业结构调整,鼓励企业兼并重组和战略合作,提升产业集中度,促进产业出清,减少低价竞争,利好相关商品及股票。

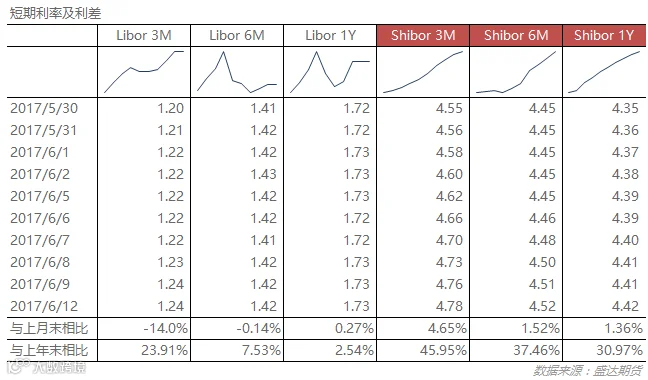

2、【央行旗下媒体:类似2013年6月份的“市场异常波动”不会重演】中国金融时报发表评论文章称,在当前货币政策操作保持流动性“不紧不松”的前提下,银行业整体流动性状况良好,主要商业银行负债资金来源稳定,并未出现所谓的“揽储大战”。市场上有个别机构或少数从业人士所称的“中考”困难、“揽存大战”上演,这是以个别代替一般、以偏概全的说法,其对于“钱荒”可能再现的判断,更是放大流动性风险,甚至自己吓唬自己的心态反映。今年6月末发生大的流动性风险及引发系统性金融风险的概率极低,类似于2013年6月份出现过的“市场异常波动”不会重演。

点评:6月份是一年中资金比较紧张的时刻,年终考核、MPA考核、去杠杆、大量同业存单、信用债等流动性到期,市场紧张情绪较高,央行上周放水稳定资金面,维稳决心较强,今年6月末发生大的流动性风险及引发系统性金融风险的概率极低,类似于2013年6月份出现过的“市场异常波动”不会重演。

3、【欧洲央行按兵不动,声明删除“未来可能进一步降息”的表述】欧洲央行声明:维持每月QE规模在600亿欧元直至12月份,如有必要将进一步延长购债。若前景恶化,或金融条件与通胀持续调整道路不相符,可以提高QE规模和延长持续时间。预计利率将在较长一段时间内维持在当前水平,远超QE实施期限。欧洲央行行长德拉吉将在稍晚的发布会上就今日利率决议背后的考虑置评。欧洲央行删除了“未来可能进一步降息”的表述,改为“利率料在未来一段时间内维持在当前水平”,而此前表述为“维持在当前或更低水平”。德拉吉发布会要点总结:① 将欧元区经济增长风险评估上调至基本平衡;② 因油价较低,下调2017年至2019年通胀预期,需要对通胀保持耐心;③ 上调2017年至2019年GDP增长预期;④ 没有讨论QE缩减(Tapering);⑤ 虽然欧洲央行声明中删除了“可能进一步降息的表述”,但必要时仍可降息;⑥ 资产购买计划运作顺利,有足够灵活性。

点评:欧洲央行按兵不动,符合预期,欧洲央行删除了“未来可能进一步降息”的表述,改为“利率料在未来一段时间内维持在当前水平”,而此前表述为“维持在当前或更低水平”。受制于通胀疲软,欧央行相对鸽派表态符合预期,关注本周欧日央行举动。

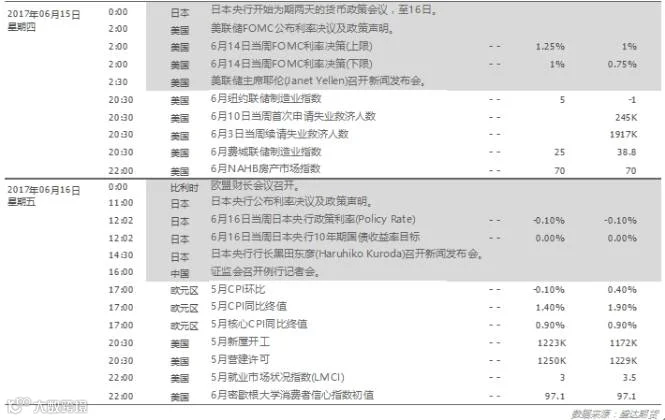

四、重要经济指标/事件预警:

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000