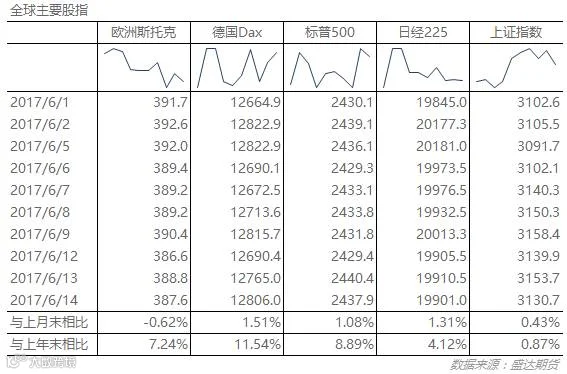

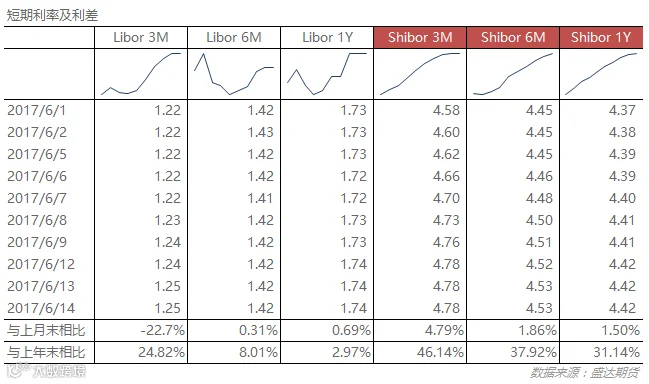

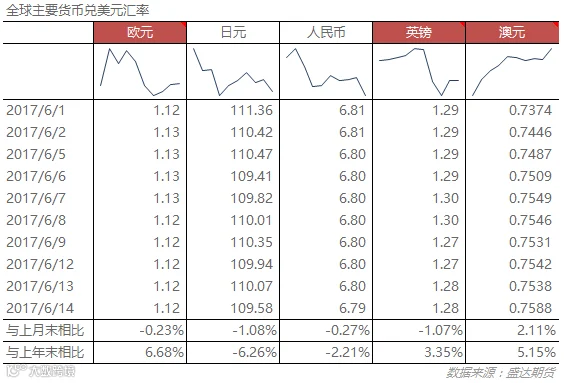

一、今日宏观综述:

5月份M2同比9.6%较前值10.5%大幅回落,显示出货币供应已经明显减少,个位数时代来临,在未来去杠杆及流动性趋紧美联储加息缩表的大背景下,中国的货币闸门也会继续拧紧,流动性不容乐观,对商品、股市形成较长期压制;5月份房地产投资增速受销售拖累首现下滑,固定投资增速也随之回落,制造业投资在低基数下保持稳定,基建投资在高基数下继续回落,社会消费品零售数据保持稳定,整体数据符合预期,投资下滑减少基本面支撑;尽管美国的CPI及零售数据有所下滑,但美联储还是如期加息,并且公布了缩表计划,言辞相对鹰派,但市场预计年内再次加息的概率有所下降,美元指数也没有应声走高。但缩表行动可能会悄然进行,对市场的影响也比较大,仍然压制商品、股市;OPEC原油市场月报维持全年原油需求增速不变,美原油再次跌破46,IEA月报预计2018年全球原油供给增速将超越需求增长,美油几乎触及45美元,原油增产而需求不济,原油依旧疲软,间接减少其他大宗商品成本支撑;宏观面利空商品、股市,利多债市。

二、经济指标回顾:

三、宏观要闻摘要及点评:

1、【跌入个位数时代!中国5月M2同比增速创历史新低】中国5月M2货币供应同比9.6%,同比增速创历史新低;预期10.4%,前值10.5%。中国5月M1货币供应同比17.0%,预期17.6%,前值18.5%。中国5月M0货币供应同比7.3%,预期6.0%,前值6.2%。中国5月新增人民币贷款1.1万亿元人民币,预期1万亿元,前值1.1万亿元。中国5月社会融资规模增量1.06万亿元人民币,预期1.19万亿元,前值1.39万亿元。

点评:5月份M2同比9.6%较前值10.5%大幅回落,显示出货币供应已经明显减少,个位数时代来临,在未来去杠杆及流动性趋紧美联储加息缩表的大背景下,中国的货币闸门也会继续拧紧,流动性不容乐观,对商品、股市形成较长期压制。

2、【1-5月全国房地产开发投资同比增速8.8% 比1-4月回落0.5%】1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。1-5月份,房屋新开工面积65179万平方米,增长9.5%,增速回落1.6个百分点。1-5月份,商品房销售面积54820万平方米,增长14.3%,增速回落1.4个百分点。1-5月份,商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。5月末,商品房待售面积66018万平方米,比4月末减少1452万平方米。中国1-5月城镇固定资产投资同比8.6%,预期8.8%,前值8.9%。中国5月社会消费品零售总额同比10.7%,预期10.7%,前值10.7%。中国1-5月社会消费品零售总额同比10.3%,预期10.3%,前值10.2%。

点评:5月份房地产投资增速受销售拖累首现下滑,固定投资增速也随之回落,制造业投资在低基数下保持稳定,基建投资在高基数下继续回落,社会消费品零售数据保持稳定,整体数据符合预期,投资下滑减少基本面支撑。

3、【美联储如期加息 预计年内再加一次 公布缩表计划】美联储决议声明:上调贴现利率25个基点,至1.75%。预计2017年将开始缩表。经济活动温和增长,开支上升。预计通胀率近期将“在一定程度上保持在低于2%的水平”。劳动力市场持续走强,商业投资扩张。重申美联储预计经济将保障FOMC循序渐进地加息。重申通胀率中期之内将保持在大约2%附近。美联储:缩表的最终上限为美国国债300亿美元,住房抵押贷款支持证券(MBS)为200亿美元。缩表的起步上限为每个月100亿美元。暂时还会把所持证券的到期回笼资金用于再投资,直至利率正常化开始一段时间之后。

点评: 尽管美国的CPI及零售数据有所下滑,但美联储还是如期加息,并且公布了缩表计划,言辞相对鹰派,但市场预计年内再次加息的概率有所下降,美元指数也没有应声走高。但缩表行动可能会悄然进行,对市场的影响也比较大,仍然压制商品、股市。

4、【IEA月报:2018年全球原油供给增速将超越需求增长】2018年非OPEC石油供应增长将超过全球需求增速。预计2018年全球石油需求将增长140万桶/日,2017年为130万桶/日。预计2018年全球石油日均需求将达9927万桶/日,为记录新高(2017年料为9784万桶/日);其中2018年第四季度将达1亿桶/日。2018年非OPEC石油供应预计增长150万桶/日(2017年增长66万桶/日),主要受美国、巴西和加拿大驱动。将2017年二季度原油市场隐含缺口从70万桶/日下调至50万桶/日。OECD原油库存在4月份上升1860万桶至30.45亿桶,较5年均值高出2.92亿桶。

点评: OPEC原油市场月报维持全年原油需求增速不变,美原油再次跌破46,IEA月报预计2018年全球原油供给增速将超越需求增长,美油几乎触及45美元,原油增产而需求不济,原油依旧疲软,间接减少其他大宗商品成本支撑。

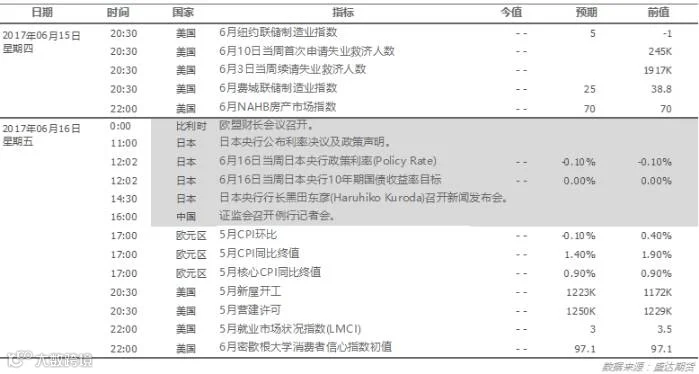

四、重要经济指标/事件预警:

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000