核心观点:

本周TC费用的继续回升显示当前铜精矿供应相对充裕,加上国内冶炼厂检修高峰即将过去,国内精铜的产量或将有所增长;汽车和空调的产量等数据显示当前精铜消费总体表现稳定;而精铜进口盈利窗口的持续关闭和出口基数较小等因素会使得精铜净进口量继续明显减少,从而导致二季度中后期国内精铜供需平衡继续收紧。6月份沪铜或将继续表现出震荡偏强走势,先前沪铜主力在45200元/吨附近介入的多单继续持有,止损45000元/吨,目标位47000元/吨。

策略提示:

单边: 6月份沪铜主力在45200元/吨附近介入的多单继续持有,止损45000元/吨,目标位47000元/吨。

一、行情回顾

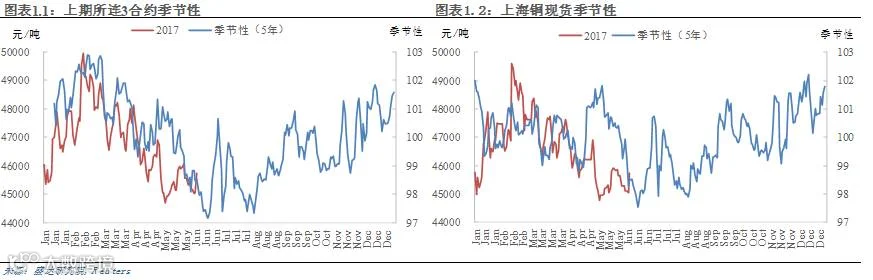

绝对价格方面,本周沪铜连3合约企稳走高,周结算价报于45750元/吨,周环比上涨340元/吨,涨幅0.7%;现货铜报于45720元/吨,周环比上涨435元/吨,涨幅0.96%;内盘基差贴水转升水,报30元/吨,周环比上涨70元/吨;伦铜基差(MCU0-3)周环比上涨0.5美元/吨至-24.5美元/吨。

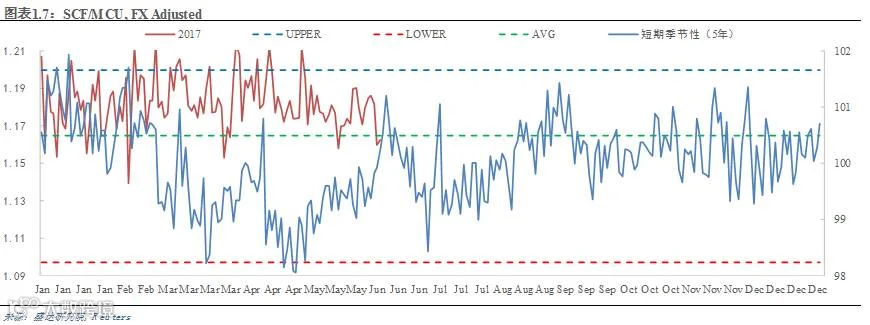

价差方面,沪铜跨期年化价差比率继续回落,伦铜跨期年化价差比率略有走高;而经过汇率调整后的沪伦铜比价(SCF/MCU)继续回落,报1.1623。

1、铜期现货价格

2、内外盘基差

3、跨期年化价差比率

4、跨市比价

二、供给情况

1、铜精矿

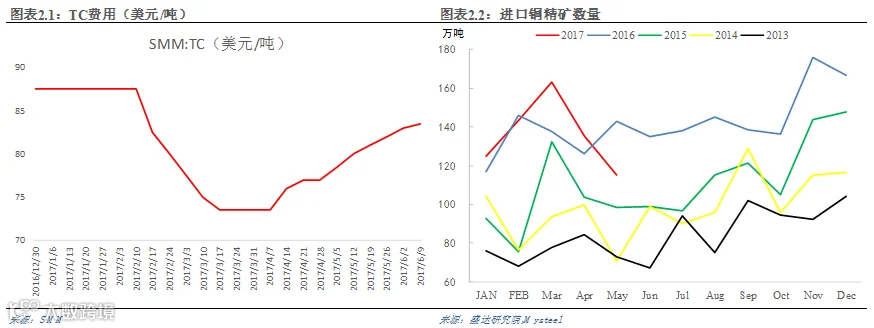

国外方面,于5月24日发起无限期罢工的智利海关在6月3日宣布停止罢工,恢复正常运营,同时政府调动增设工作人员,以应对因罢工导致的工作停滞。由于生产商与政府电价上的分歧接近解决,赞比亚的铜产量今年将攀升约4%至80万吨,达到历史最高纪录。智利国家铜业公司(Codelco)表示,其已经开始重启位于该国北部地区的矿场运作,之前暴雨曾导致一系列矿场关闭。国内方面,最新的海关数据显示,我国5月铜矿砂及精矿进口量为115万吨,同比下滑20%,环比下滑15.4%。精矿进口量的下滑一方面是由于国内冶炼厂5月份本身的检修量较大,减少了铜精矿原料进口量;另一方面是受到前期智利等地多个铜矿罢工的影响。但是随着海外铜矿纷纷复工和国内炼厂检修高峰期即将过去,预计6月份国内铜精矿进口量或将有所增加。本周现货进口铜精矿TC费用继续回升至83.5美元/吨,周环比上涨0.5美元/吨,显示出当前市场铜精矿供应数量在持续增加。

本周国产铜精矿作价系数继续平稳,目前20%的铜精矿到厂系数在84-85%左右,25%的铜精矿到厂作价系数在86%-87%左右。

2、废杂铜

近期废铜市场上流通货源依然紧缺,尤其是优质废铜。天津河北地区由于受到环保影响,中小型线缆和铜杆企业一直停产,废铜市场交易处于停滞状态。本周1#光亮铜(广东清远)周平均价环比下跌80元/吨,报40220元/吨,周度平均精废价差比平均合理价差低了470元/吨,较上周回落68元/吨,呈现扩大态势,或将继续抑制废铜消费。

进口废铜方面,本周1#废紫铜CIF报价为美精铜9月合约扣减15.5美分/磅,2#废紫铜报价为美精铜9月期货价格扣减27美分/磅,美国黄杂铜报价为4010美元/吨,德国黄铜报价为3610美元/吨。

3、国产精练铜

本周现货进口铜精矿平均冶炼利润周环比下跌0.55个百分点至0.01%,有所回落,但是随着TC费用的持续回升,后续炼厂利润或将继续改善,加上集中检修即将结束和今年新增的产能逐步投产,我们认为6月份国内精铜的产量或将有一定程度的增加。

4、精炼铜进出口

据海关总署最新数据显示,我国5月份未锻造铜及铜材进口量环比增加30%至39万吨,同比减少9.3%;1-5月累计进口量同比减少20.3%至184万吨。5月份的环比增加主要是因为4月中旬和5月初的几次现货铜进口盈利窗口打开。本周除去增值税后的精铜现货年化进口收益率周环比下跌0.03个百分点至-4.61%,仍然处于亏损状态,或将继续抑制精铜的进口数量。利润差(出口利润-内销利润)周环比上涨40美元美元/吨至-19美元/吨,但是由于出口基数较小,对整体影响不大。我们认为6月份国内精铜净进口量将继续明显减少。

三、需求

1、下游企业开工率

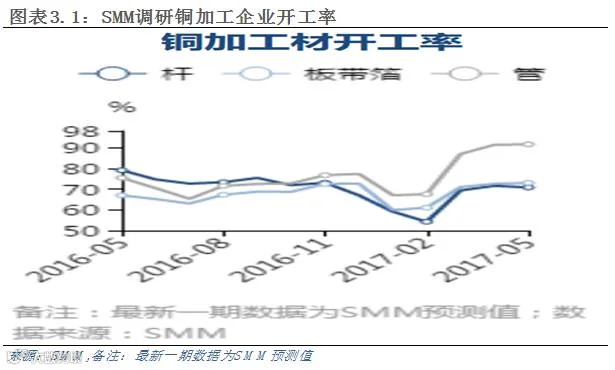

据SMM调研数据显示,5月份铜管企业开工率为89.5%,环比下降1.84个百分点,同比增加14.15个百分点。5月份铜管行业仍处于消费旺季,用铜量绝对值环比仍然呈现上升趋势,开工率环比下降是因为海亮增扩产能,同比大幅增加是因为去年去库存带来的低基数影响。需要注意的是,产业整合有提高被调研对象订单向好的可能。铜管生产的火爆主要源于空调管的供不应求,此轮空调行业发力主要有以下原因:(1)2015和2016两个冷年去库存加上2016年底原材料价格的上涨,推动了企业补库存;(2)北方地区高温天气提前到来提高了北方市场的需求预期,目前国内空调市场整体销售增幅较大。(调研企业:20家,产能:178万吨)预计6月份铜管企业开工率持平于89.55%,大部分企业表示目前持有的铜管订单能使6月份的生产水平与5月相当,铜管行业的拐点或将延续至6月以后,高库存仍是后续生产的压力所在。

2、终端消费

当前已经公布的数据显示,国家电网电源基本建设投资完成额、汽车和空调同比增速总体相对稳定,但是由于国家对房地产行业调控的趋严和信贷收缩,年初至今以来30大中城市商品房成交面积和套数均出现同比大幅回落,我们认为二季度过后,随着精铜消费步入淡季,房地产行业的放缓或将明显拖累精铜的消费。

四、库存

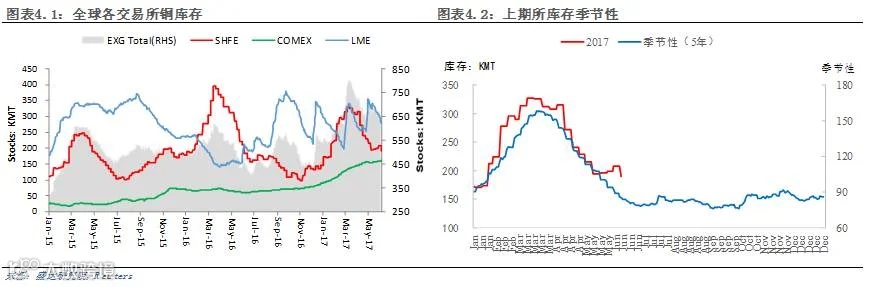

1、交易所全球总库存

截止到6月9日,全球交易所铜总库存周环比减少4.12万吨至62.80万吨。其中,纽约商品交易所铜库存周环比增加0.25万吨至16.08万吨,上海期货交易所铜库存周环比减少1.80万吨至19.03万吨。伦敦金属交易所截止到6月8日的铜库存周环比减少2.58万吨至27.69万吨。本周全球交易所精铜总库存的再次回落,显示下游需求总体表现相对稳定。

2、铜库存和注销仓单比率

本周伦敦金属交易所截止到6月8日的注销仓单比率下跌5.2个百分点至47.6%,库存减少2.58万吨至27.69万吨,上海期货交易所的注销仓单比率下跌0.23个百分点至71.04%,库存减少1.8万吨至19.03万吨。上期所库存的继续回落显示出国内下游需求相对稳定。

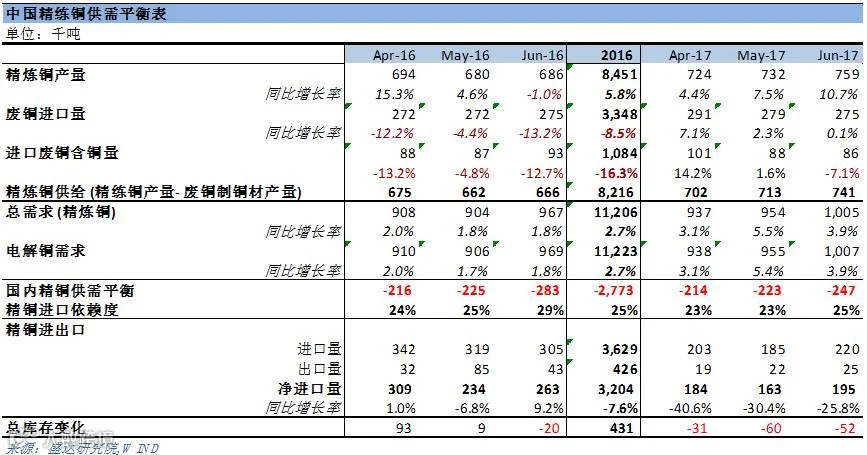

五、国内精炼铜供需平衡表

通过当前TC走势和冶炼厂检修计划等因素我们推断出二季度国内精铜产量总体相对稳定;从精铜进口利润和利润差预估了4、5月份国内精铜净进口量或将继续明显减少;把汽车、空调产量等折算成精铜消费,发现二季度国内精铜消费增速相对稳定,得出精铜总库存会出现连续下降,将使得二季度国内精铜供需平衡继续收紧。

六、总结

TC费用的继续回升显示当前铜精矿供应相对充裕,加上国内冶炼厂检修高峰即将过去,国内精铜的产量增长或相对稳定;汽车和空调的产量等数据显示当前精铜消费总体表现稳定;而精铜进口盈利窗口的持续关闭和出口基数较小等因素会使得精铜净进口量继续明显减少,从而导致二季度中后期国内精铜供需平衡继续收紧。6月份沪铜或将继续表现出震荡偏强走势,先前沪铜主力在45200元/吨附近介入的多单继续持有,止损45000元/吨,目标位47000元/吨。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000