——原油——

市场信息消息简述:

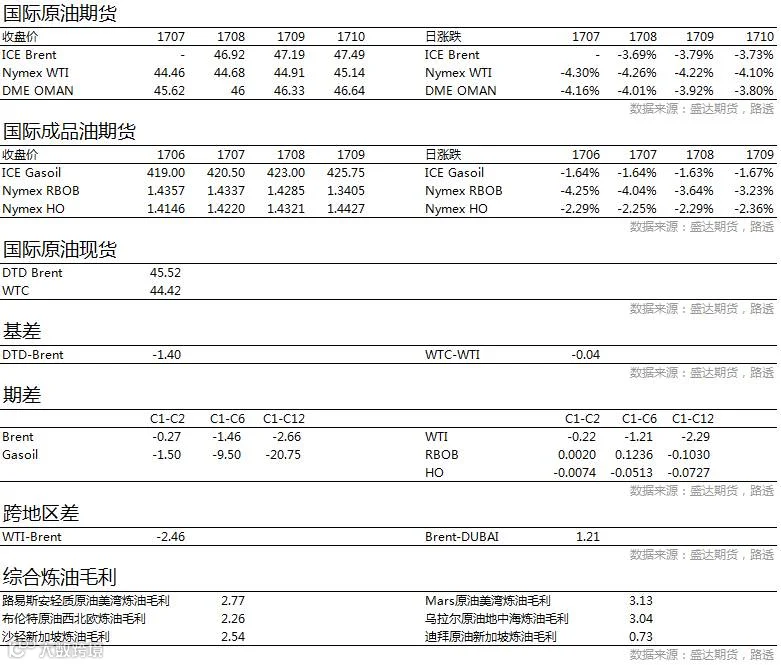

昨日,据路透援引消息人士称,今年夏季沙特的原油出口料将下滑至700万桶/日的水平以下,低于去年5-8月的740万桶/日。迄今的数据也支撑了这一说法,沙特5月原油平均出口规模已跌破700万桶/日,而路透数据显示6月前两个星期沙特原油出口平均只有69.8万桶/日。

但是,汤森路透Eikon的船舶追踪及港口数据显示,2017年1-5月OPEC共计出口2560万桶/日,略高于2016年同期OPEC通过油轮输出的2540万桶/日。英国咨询机构Oil Movements也指,截至7月1日OPEC原油出口四周均值将较截至6月3日的四周平均水平高出27万桶/日。

另据能源咨询机构伍德麦肯兹,伊拉克已有能力将原油产量增至500万桶/日的纪录水平,预计该国将在明年第一季度OPEC减产协议结束之后便将产能最大化,又或在OPEC选择继续延长协议时将其作为筹码。

除了来自OPEC国家方面担忧,美国页岩油仍是原油多头的心头大患。在周三的交易中,由于EIA原油库存降幅意外不及预期,加上IEA对今年油市平衡前景发出悲观预测,美油布油双双跌近4%。

原油行情展望:

OPEC和Non-OPEC达成减产协议延长,减产180万桶/天,延长9个月。2017年1-4月OPEC和Non-OPEC较16年10月合计减产149.8万桶/天,预计5、6月OPEC和Non-OPEC合计减产140万桶/天。预计,OPEC和Non-OPEC2017年下半年减产130万桶/天,2017年可合计减产140万桶/天。美国1-4月产量增加24万桶/天,预计,2017美国供给增加72万桶/天; 2017年全球供给较2016年10月减少68万桶/天。需求端,在全球经济稳定增长的情况下预计2017年全球需求可增加130万桶/天。供给的减少加上需求的稳定增长,17年全球供给过剩得到明显改善;供需格局转向相对偏紧格局。三季度,OPEC和Non-OPEC的减产叠加需求因消费旺季环比走强,库存大概率将出现下降,因此油价在三季度应该向上走,但突破55美元/桶较难(WTI)。WTI原油上涨至55美元/桶后将刺激页岩油加速增长,打压油价;进入四季度后需求走弱叠加页岩油的持续增长或将使油价再次下跌。短期来看,EIA公布的美国库存大幅增加,但我们认为这种现象不会延续,预计后期美国库存将环比下降,这将提振油价。当前油价已下跌至今年震荡区间的下沿附近,我们认为后期下跌空间不大;后期随着库存的减少,油价将会出现上涨。

——沥青——

沥青行情展望:

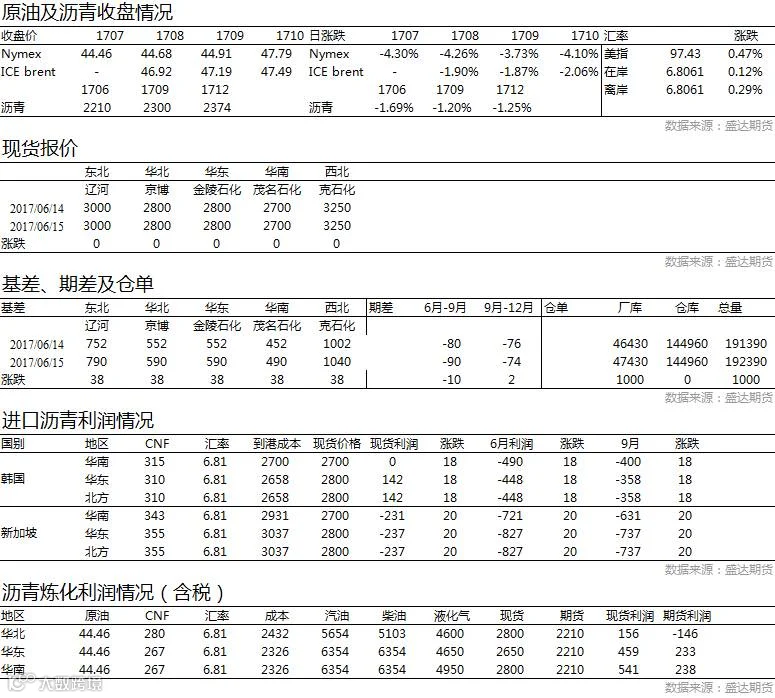

上周国内沥青价格低位震荡,国际原油价格持续弱势对沥青价格形成压制,加之国内沥青需求恢复缓慢,沥青价格缺乏亮点,价格疲弱运行;短期来看华东华南雨季仍将持续,华北地区也将进入雨水高峰期,因此需求端仍难有良好表现,而国际原油也难以从成本端给出利好支持,因此价格仍将是偏弱震荡运行为主;但中期来看,我们基于对下半年需求继续看好,且供应端难有显著放量,因此我们认为下半年沥青价格将会出现反弹,因此我们的建议是短期可观望,逢低逐步建立战略多单。

——LL&PP——

装置停车:

PE

抚顺石化6.2停车,新HDPE5.31停车大修,LLDPE6.2停车;

齐鲁石化全线5.15停车;

中煤蒙大全密度6.10停车;

扬子石化全线停车。

PP

齐鲁石化5.16停车检修;大庆炼化新装置6.11临时停车;

大港石化停车检修中;兰州石化老装置停车。

LL&PP行情展望:

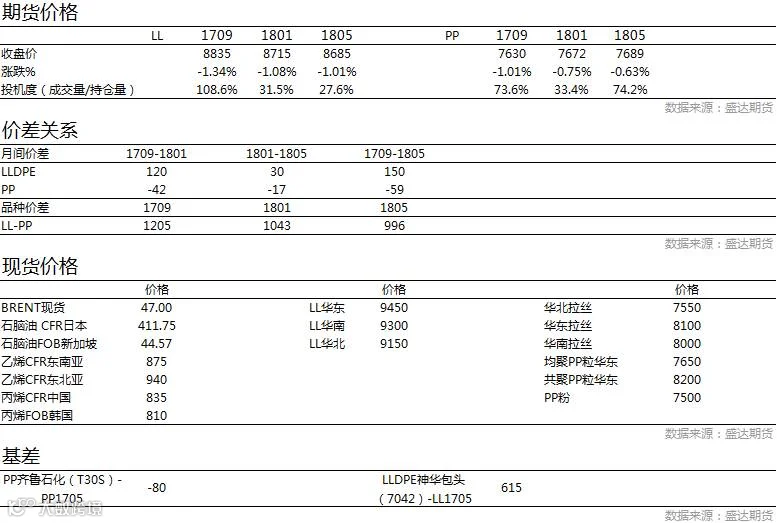

PP上游来看,减产协议延长之后,国际油价不升反降,目前WTI已经比较45美元/桶附近,对下游支撑力度减弱,虽然继续下行空间不大,但是反弹力度也将有限;供应方面,在前期PP开工一度逼近90%后本周连续回落,目前在82%左右,下周中煤蒙大装置检修,但常州富德、大连有机、福建联合、上海赛科等重启,开工率有望走高;下游来看,目前仍是PP传统淡季,刚需难有实质性改善,供需矛盾或逐渐加剧。PE,新增检修利好逐渐显现,有助于缓解中石油及中石化库存压力,而且塑料期货1709合约止跌反弹,提振现货市场做多心态,可能刺激现货出厂价调涨,利好因素增多

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000