作者:徐海陵

作者:徐海陵

从业资格号:F3032105

从业资格号:F3032105

核心观点:

1)目前利润主要集中在上游,中、下游利润增速逐级下降,符合供应受抑制下,需求压力自下而上传导的特征;

2)下游低利润已经开始抑制下游供应增速和存货积累,并开始向中游施压,部分行业下游去化压力较大,如汽车和橡胶制品,其产业链中上游产品需求也将收到影响;

3)中游加工制造业目前利润增速水平尚可,整体处历史中位,产成品供应压力也不大,没有冲动扩张迹象,然库存增速已经中性偏高,预示后期库存压力渐起。

4)上游目前呈现高利润、低产出和低库存增速的态势,利润对产出的传导不畅,行业龙头企业持续收益。

炎炎夏季,对商品期货投资者而言,让我们倍感烦躁的不仅是户外屡创新高的40°C的天气。更是在经历了16年畅快淋漓的行情后,市场缺乏大矛盾、现实与预期僵持不下的一种说不出的闷。其背后动因是政府主导的供给侧改革、经济内生的结构调整以及居民自发的消费升级。为了更好的窥探看似波澜不惊的经济增速下的暗流涌动,我们从行业中观层面剖析下当下各行各业的运行状态。

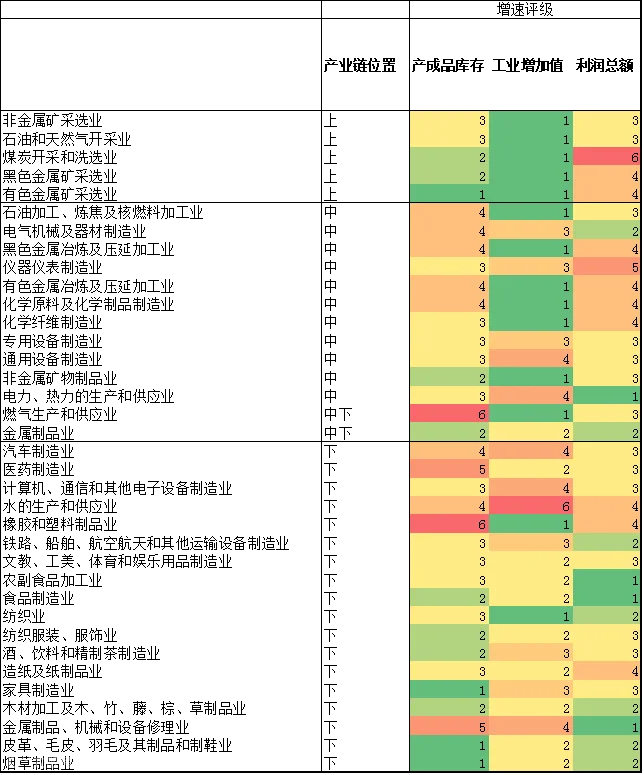

我们从各行业“利润总额同比增速”、“工业增加值同比增速”和“产成品库存同比增速”三个横向维度以及“上、中、下”游三个纵向维度对34个行业做了划分。

为了有个感性认识,我们按照上述横向三维,罗列了17年上半年排名前十和末十位的行业。

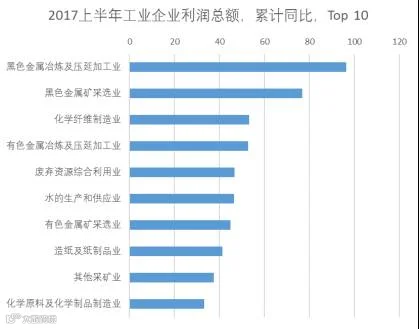

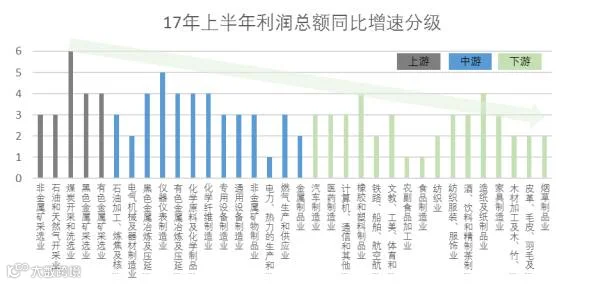

从下图可以清晰看到,上半年周期行业,如黑色、有色、化工、造纸企业利润同比增速名列前茅。这些行业无不和供给侧改革,环保治理有关。而利润增速较弱的行业则无明显规律。

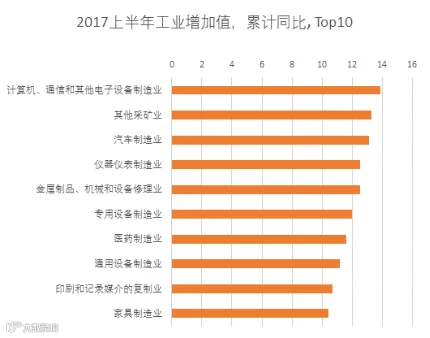

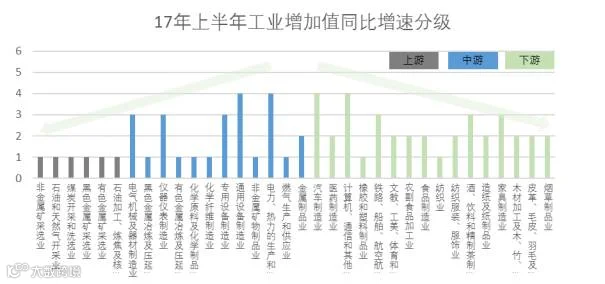

结合下图工业增加值增速我们便能发现,在供给侧改革下,高利润并未能给黑色、有色、化工行业带来高工业增加值。其相关产品的高价格更多来自于供应增长乏力。工业增加值增速较快的行业仍集中在代表新型生产力及消费升级的“计算机、通信和其他电子设备制造业”及“汽车”、“医药”和“家具”行业。

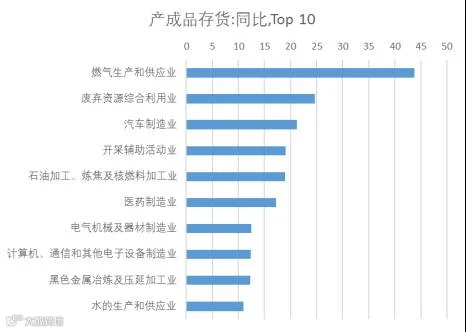

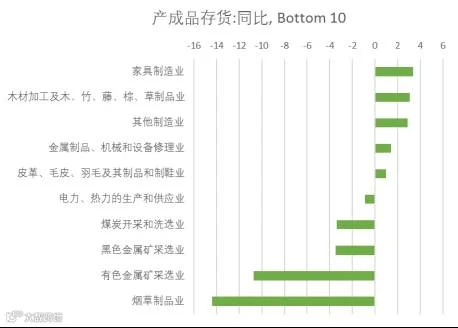

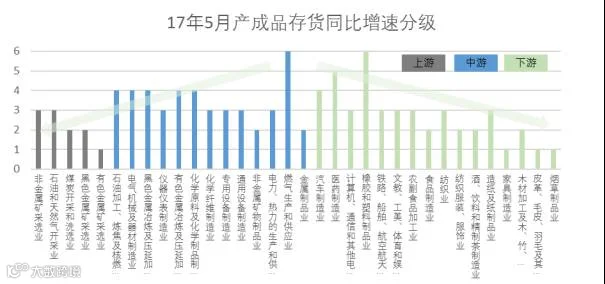

我们再将产成品存货同比增速纳入考量。比较明显的是汽车行业利润增速已经大幅回落,并且在高生产的推动下库存压力凸显。不利于后期卷板、有色和橡胶价格。而另一方面,在供给侧改革的制约下,黑色、有色行业呈现高加工利润、低工业产出和低产成品存货增速的特征。在此格局下,短期内黑色有色产品价格难有大的下行动力。

由于各行业特性各异,其增速波幅也自然不尽相同,并且为了使利润增速,产出增速和存货增速能综合判断,我们将各指标增速做了标准化处理并做分级,如下图表所示:

通过上述图表我们可以较为清晰的发现,1)目前利润主要集中在上游,中、下游利润增速逐级下降,符合供应受抑制下,需求压力自上而下传导的特征;2)下游低利润已经开始抑制下游供应增速和存货积累,并开始向中游施压,部分行业下游去化压力较大,如汽车和橡胶制品,其产业链中上游产品需求也将收到影响。3)中游加工制造业目前利润增速水平尚可,整体处历史中位,产成品供应压力也不大,没有冲动扩张迹象,然库存增速已经中性偏高,预示后期库存压力渐起。4)上游目前呈现高利润、低产出和低库存增速的态势,利润对产出的传导不畅,行业龙头企业持续收益。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000