报告要点

国际油价:欧佩克与非欧佩克产油国政策大会于本周五结束。欧佩克与俄罗斯等产油国发布联合声明,称将减产协议延长到明年年底,将在明年6月考虑是否进一步调整减产协议。油价在周五得以振奋冲涨至最高58.88美元/桶,结束了周初的弱回调。

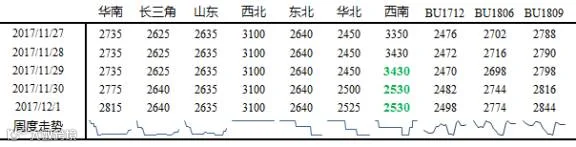

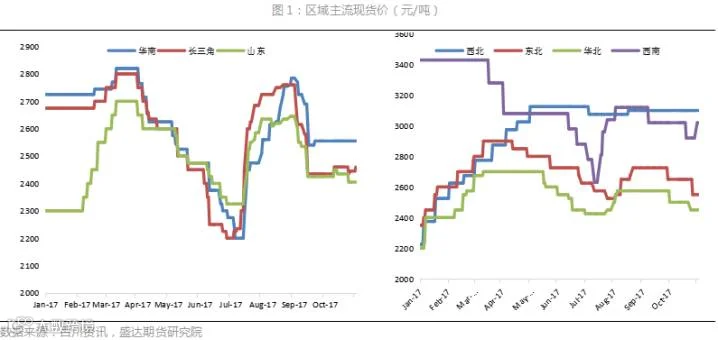

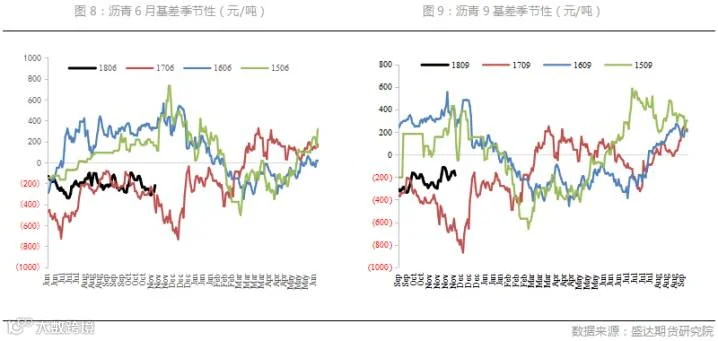

区域市场:本周山东、华东、华南沥青现货价格继续上涨。华东2600-2680元/吨,涨40;华南2720-2830元/吨,涨40;山东2510-2760元/吨;西南3480元/吨-3580元/吨,涨180。期货宽幅震荡走高,现货保持挺价并部分上涨,由于期货端紧弱远强,12月基差强于6月,后者(主力合约)基差周五现值为-114。

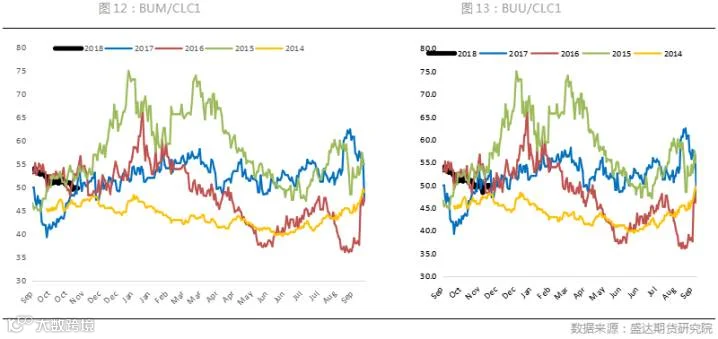

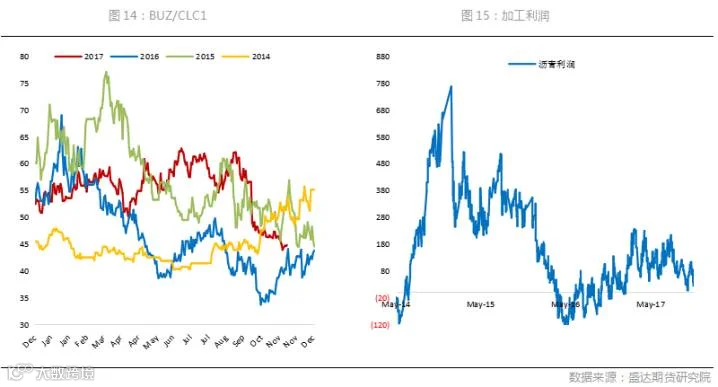

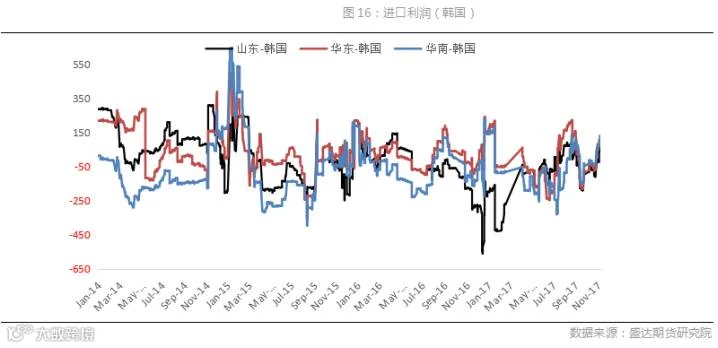

利润回顾:盘面利润BU/WTI,近月12月比价继续走弱至低点42.7,远月6月走强至47.8,主要因为后者对前者价差持续拉大,呈现较深的CONTANGO结构;加工利润(按收率计算)回落至50以下。近期WTI涨势凌厉(创新高),沥青现货持续挺价,炼化利润虽然为正,但持续回落,待11、12月产量数据与库存环比检验;进口利润环比上周明显好转,国CIF华北、华东、华南利润分别为55元/吨、60元/吨和153元/吨

展望:围绕沥青,单边上已经连续两周出现周度级别的宽幅震荡(先跌后涨,且都是由WTI带涨),不宜操作。

期限月差,在周五出现大幅走阔,1806合约升水1712合约达264,而根据测算的资金利息(仓储费+期货保证金+现货资金)的FULLCARRY成本在307左右,逐渐逼近期现启动窗口。跨品种比价,WTI与BU是原料与终端油品(之一)的产业链逻辑,同样呈现出远强近弱的结构(6月47.8,12月42.7)与基本面事实违背。沥青期货盘面与基本面均反映出熊市的结构,即弱势格局,而盘面利润却给出了远强近弱的比价关旭,因此同样存在做空空间。只是需要额外注意,1806的BU/WTI现在47.8是位于其本身的历史区间内的,即尚不存在超历史区间与基本面共振的绝佳入场机会。

一、 行情回顾

1.1 现货市场

综述:本周山东、华东、华南沥青现货价格继续上涨。华东2600-2680元/吨,涨40;华南2720-2830元/吨,涨40;山东2510-2760元/吨;西南3480元/吨-3580元/吨,涨180。期货宽幅震荡走高,现货保持挺价并部分上涨,由于期货端紧弱远强,12月基差强于6月,后者(主力合约)基差周五现值为-114。

区域市场主流价:

西北市场:重交沥青主流成交价持稳在2900-3300元/吨。西北地区收尾需要急剧下滑,尤其是新疆地区,终端需求停滞。

东北市场:重交沥青主流成交价持稳在2600-2680元/吨,高标号低硫沥青价格持稳在2750元/吨左右。市场需求仍集中在焦化及船燃市场。

华北华东市场:华北重交沥青主流成交价上涨50至2450-2550元/吨,山东重交沥青主流成交价持稳在2510-2760元/吨。华北炼厂因前期价格较低,本周推涨50元/吨,带动市场主流成交价上涨。

长三角市场:重交沥青主流成交价上涨40至2600-2680元/吨。中石化华东炼厂继续推涨30元/吨,市场主流成交价继续走高。

华南市场:华南重交沥青主流成交价上涨40至2720-2830元/吨,西南重交沥青主流成交价上涨180至3480-3580元/吨。

1.2 期货市场

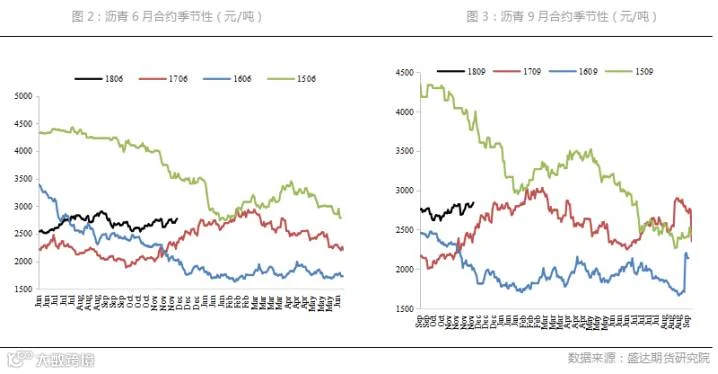

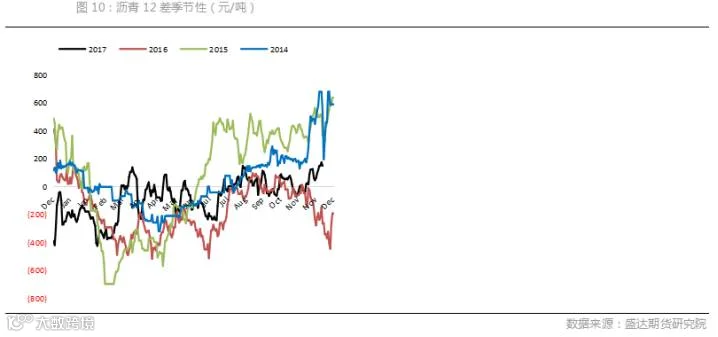

本周几乎复制上周走势先跌后涨,同样几乎复制本周原油走势(先跌后涨),主力合约(BU1806)周一跌去2.38%,在周四原油反弹后跟涨,刷新10月以来新高2798后收于2782,而BU1712与BU1806的价差持续走阔至周五-264,走出了熊市结构(Contango)。

1.3基差走势

随着现货价格持续走强,特别华东、华南地区中石油部分炼厂继续抬高出厂价,期货端1712合约相对1806合约走弱,两者价差拉大,同样反映在基差上,12月基差强于6月基差。1806合约的基差(现货取华东地区价格)周中走强,周五弱收于-114;1809合约基差维持低位-184;1712合约基差走强至150。

二、 基本面综述

2.1 供给

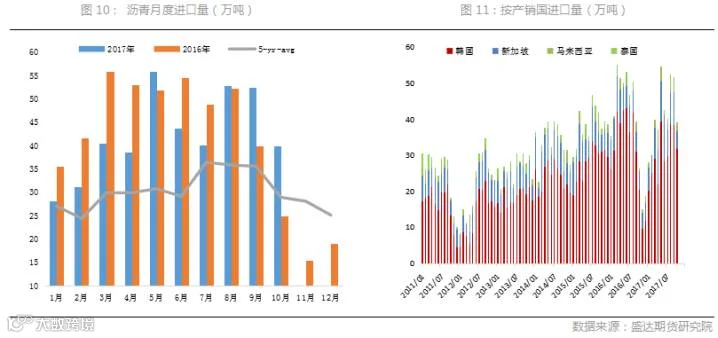

本周公布10月沥青进口量39.9万吨,符合之前预估的四季度月均进口量40万吨。

按产销国看,幅主要来自韩国和新加坡(后者降幅更达46%),由进口利润(后者持续为负)可以解释。

按海关看,还是以南京、青岛为主,而南京由于有金陵石化(前十沥青产量炼厂),成为总供给(产量+进口)的辐射中间区域,因此价以及华东与其他区域价差需要持续关注。

10月进口量下跌符合四季度环比下降的季节性,但同比2016年10月进口量26.78万吨,依然上涨了49%。去年总供给量是2900万吨(确定已知的),而今年预计的总供给量3120吨(根据10月进口量做出调整)。在总供给同比去年大幅增加,消费增幅没有那么大,就会导致库存走高的结果。去年年底期末库存116,今年年底预估在200左右。从基本面上,依然不太乐观。

2.2 利润

盘面利润BU/WTI,近月12月比价继续走弱至低点42.7,远月6月走强至47.8,主要因为后者对前者价差持续拉大,呈现CONTANGO结构。盘面利润远高近低,期限结构呈熊市,即基本面弱势,远月盘面利润虽高,但位于历史区间内。

加工利润(按收率计算)回落至50以下。近期WTI涨势凌厉(创新高),沥青现货持续挺价,炼化利润虽然为正,但持续回落,待11、12月产量数据与库存环比检验。进口利润环比上周明显好转,其一是上周韩国CIF华东、华南成本抬升,本周持平维稳;其二是本周华东、华南甚至华北现货价格持续挺价,华北更出现了补涨。韩国CIF华北、华东、华南利润分别为55元/吨、60元/吨和153元/吨。

2.3 替代品价差

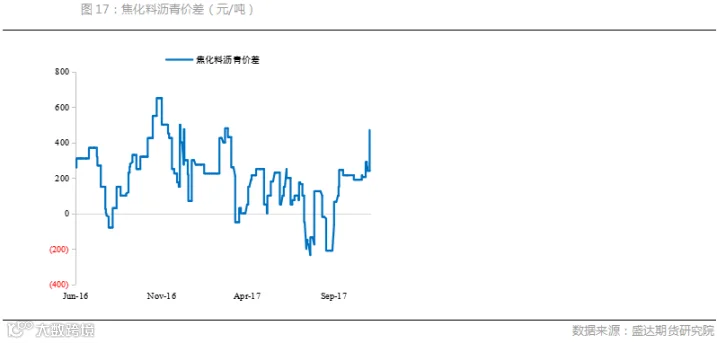

山东焦化料维持3200元/吨,山东重交沥青现货价在2635元/吨,焦化料沥青价差维持在560元/吨左右,比三季度走高,同比去年持平稍弱,近期需要关注在沥青现货持续挺价的情况下,前期转产焦化料的炼厂是否会改回生产沥青,即对11、12月沥青产量影响几何。

2.4 消费

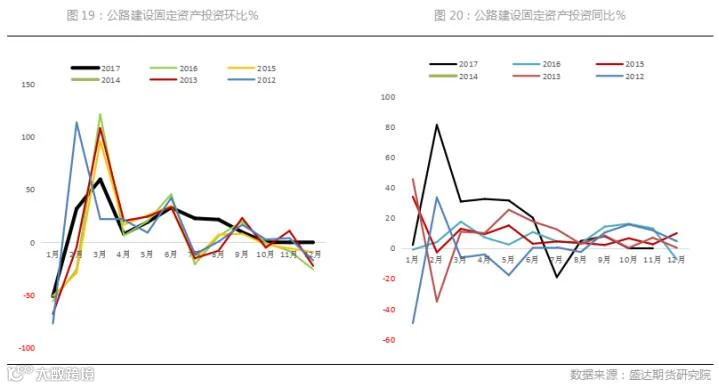

2017年9月全国交通固定资产投资当月值2277.38亿元,其中东部地区576.75亿元,中部地区452.31亿元,西部地区1248.32亿元。全国交通固定资产投资9月环比8月增加7.98%。同比2016年9月增加9.67%。

2.5 库存

三、 后市展望

沥青单边趋势跟随WTI明显,期限结构(即远近价差)呈现CONTANGO的熊市结构,跨品种(生产链逻辑)BU/WTI同样呈现远强近弱。

围绕沥青,单边上已经连续两周出现周度级别的宽幅震荡(先跌后涨,且都是由WTI带涨),不宜操作。

期限月差,在周五出现大幅走阔,1806合约升水1712合约达264,而根据测算的资金利息(仓储费+期货保证金+现货资金)的FULLCARRY成本在307左右,逐渐逼近期现启动窗口。

跨品种比价,WTI与BU是原料与终端油品(之一)的产业链逻辑,同样呈现出远强近弱的结构(6月47.8,12月42.7)与基本面事实违背。沥青期货盘面与基本面均反映出熊市的结构,即弱势格局,而盘面利润却给出了远强近弱的比价关旭,因此同样存在做空空间。只是需要额外注意,1806的BU/WTI现在47.8是位于其本身的历史区间内的,即尚不存在超历史区间与基本面共振的绝佳入场机会。

再看沥青单边,10月进口量公布符合预估,同比去年总供给(进口量+产量)增幅仍远大于消费增幅,从而直接作用到库存上。同时,成本端原油短期重大利好出尽,暂时不存在冲涨空间。从而对沥青单边不太乐观,且近半个月以来其周度级波动剧烈,难以把握。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000