第一部分 钢材

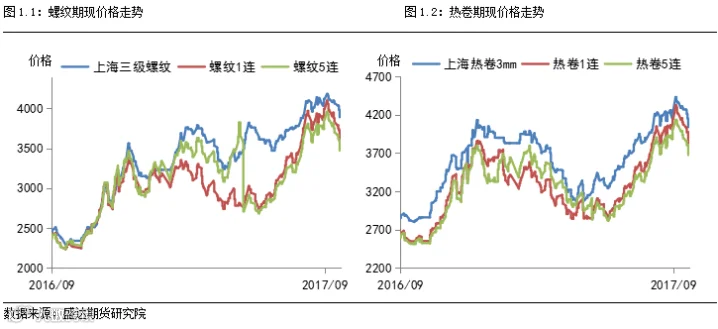

一、价格回顾

本周黑色继续下跌,钢材期现货均走势疲软,期货价格跌幅更大。从螺纹来看,截止周五,上海、济南、天津三级螺纹分别下跌170、20、200元,螺纹1801、1805合约价格分别下跌222、224元。从热卷来看,上海、济南、天津热卷现货价格分别下跌230、130、150元,热卷1801、1805合约分别下跌246、220元,本周唐山钢坯价格下跌180元。

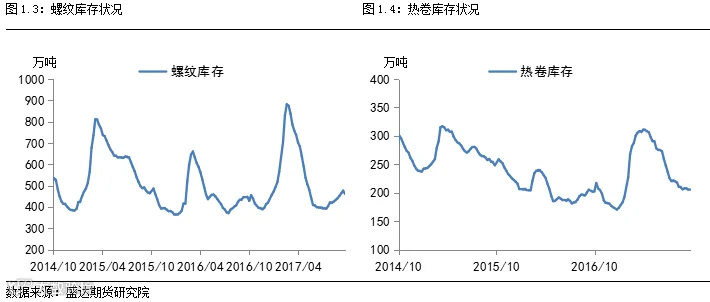

二、库存状况

本周钢材社会库存小幅下跌,其中35个城市螺纹库存下降15万吨至462万吨;热卷社会库存为206万吨,较上周保持不变。

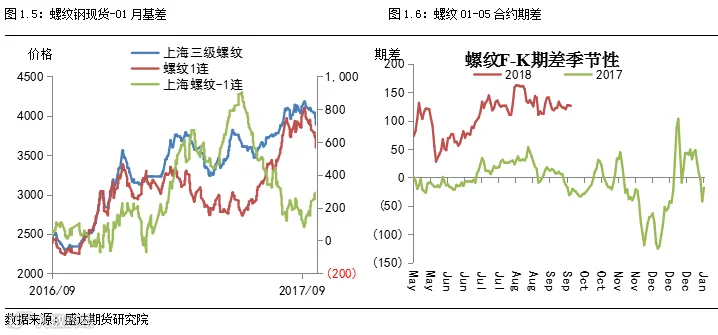

三、基差分析

本周期螺弱势调整,现货相对坚挺,基差继续走高,本周基差为292,较上周上涨52点。从期差来看,01-05期差变化不大,本周期差为125,较上周上升2元。

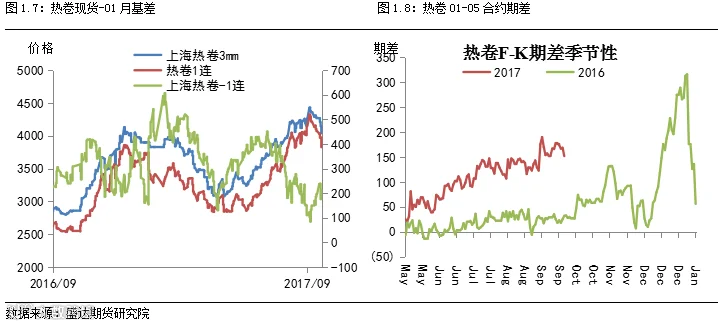

本周热卷期价弱势调整,现货价格坚挺,基差走强,本周主力基差为213,较上周上涨16点。从期差来看,热卷01-05期差下降,本周期差为152,较上周下降26元。

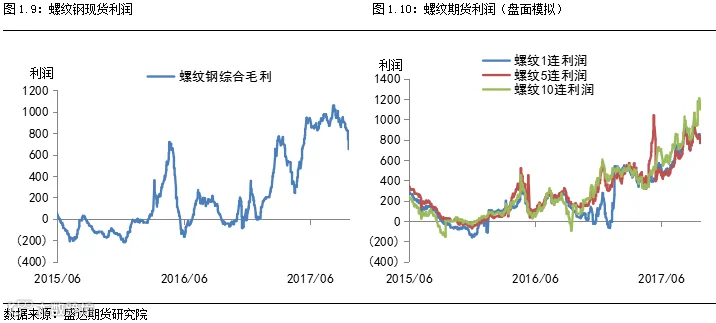

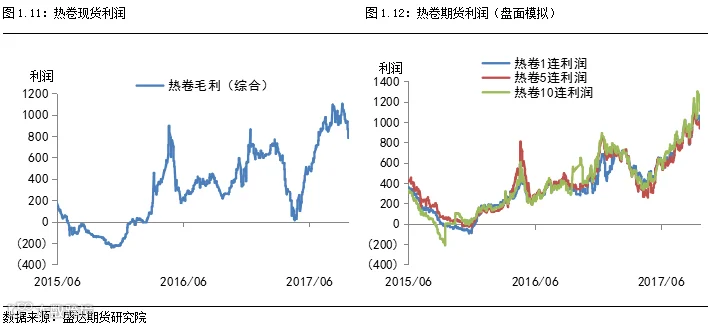

四、利润情况

本周黑色系集体回调,钢厂利润继续高位回落。综合现货和滞后10天的原料成本,螺纹综合毛利本周为651元,较上周下跌182元左右;热卷综合毛利为782元,较上周下跌140元。综合测算螺线、热卷、中厚板、冷轧的加权吨钢毛利为807元,较上周下跌126元。

从期货来看,本周黑色系品种集体高位调整,钢厂盘面利润高位震荡。本周螺纹1、5月合约盘面利润为796、766元,本周01、05月盘面利润分别下跌29、43元。本周热卷1、5月合约盘面利润分别为992、939元,本周01、05月盘面利润分别下跌50、40元。

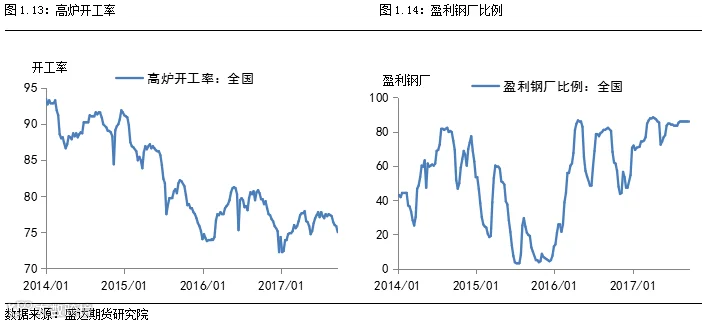

五、开工率

本周高炉开工率小幅下跌,本周数据为75 %,较上周下降0.83%。本周盈利钢厂比例数据回升,本周数据为85.89%,较上周上升0.61%。

六、总结

本周钢价继续保持疲弱走势,期现货均大幅下跌,期价下跌幅度更大,螺纹主力破新低,本周整体钢价跌幅加大。进入9月份之后钢价连续下跌,受盘面连续调整的影响,现货价格下行压力增大,本周唐山钢坯价格下跌130元。市场重心由供给收缩转移至需求转弱,宏观数据偏弱体现了经济下行压力,同时环保限产一刀切也造成终端需求低迷。目前取暖季限产还未影响钢厂开工,目前钢厂开工积极,短期供需矛盾造成钢厂厂内库存有所累积,钢厂降价销售意愿增强。目前来看,钢价的大幅下跌一定程度开始刺激终端需求,旺季需求受环保影响体现出旺季不旺的特点,但我们认为终端需求受价格下跌和环保的双重影响有所滞后,钢价进一步下跌的可能不大,不建议追空。

第二部分 铁矿石

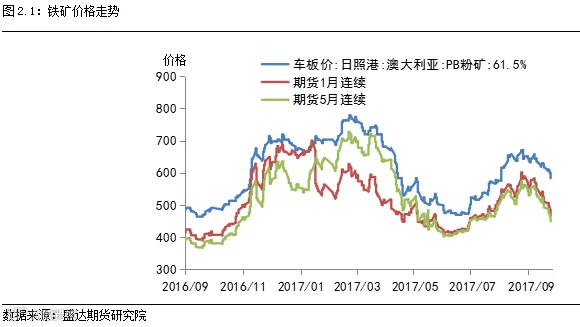

一、价格回顾

本周铁矿石价格继续弱势调整,钢厂冬季取暖季限产利空炉料,铁矿石作为去产能影响最小的黑色品种承受调整压力。截止本周末,铁矿石1801报469元/吨,较上周下跌41元;本周五,日照港澳61.5%pb粉矿价格为583.6元/吨,较上周下跌33元。

二、库存状况

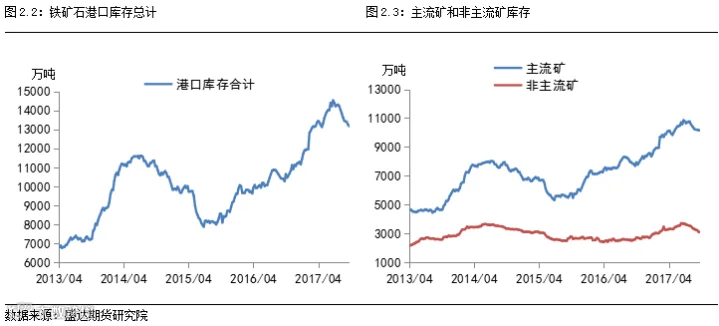

本周港口铁矿石库存连续第九周保持下滑,至13174万吨,较上周降低87万吨。其中主流矿库存降低25.6万吨,非主流矿库存下降61.4万吨。

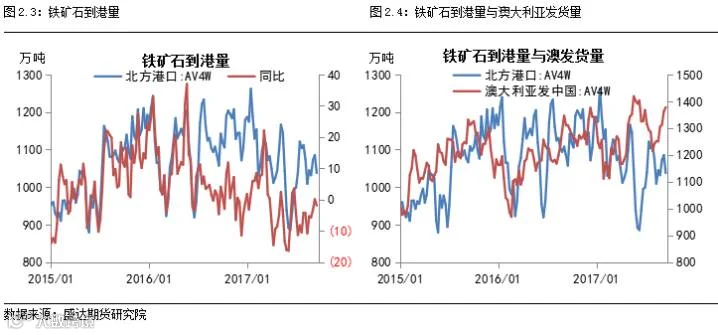

上周北方港口到港量小幅下降,至1038万吨,同比下降47万吨;上周澳大利亚发货量回升,本周为1378万吨,较上周上升15万吨。

三、基差分析

本周铁矿石期价弱势调整,现货价格相对坚挺,基差继续走强,本周基差为114.6,周同比上升8点。从期差来看,铁矿石01-05价差变化不大,本周数据为19,较上周下降1.5点。

四、总结与展望

本周矿价继续弱势调整,在黑色系集体调整的背景下,矿价承压最为明显。在高利润刺激下钢厂需求依然强劲,铁矿石港口库存连续第九周保持下滑,但外矿供给明显恢复,本周库存降速明显下降。同时,钢厂冬季取暖季限产50%政策利空炉料,而铁矿石供给端不受去产能影响,矿价承压最为明显。随着澳大利亚供给逐渐恢复,高低品矿结构性问题有望缓解,并且高低品矿价差走向极致,低品矿边际替代性加强。目前来看,黑色整体调整压力较大,铁矿石难改弱势格局。

第三部分 焦煤

一、 价格回顾

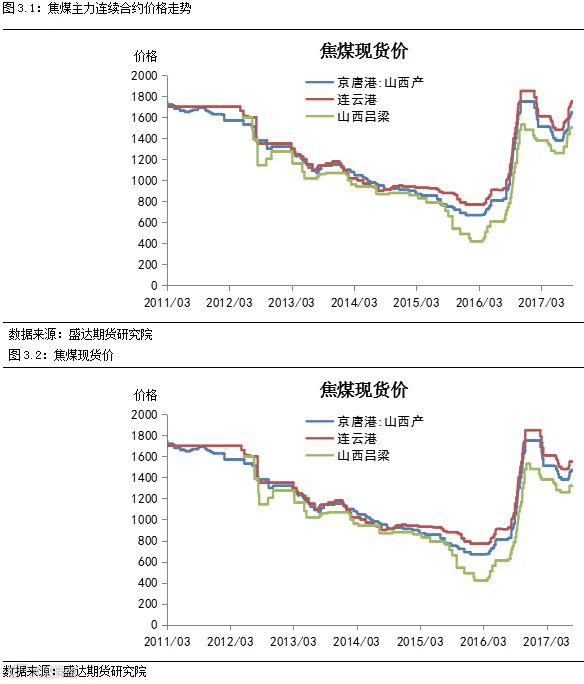

截止本周五收盘,焦煤主力合约1801报收1210.5元/吨,较上周跌105.5元;京唐港主焦煤(山西产)库提价1650元/吨,较上周涨20。连云港主焦煤平仓价1750元/吨,较上周涨20。山西吕梁产主焦煤报价1500元/吨,较上周持平。焦煤现货稳中微涨,相对于疲弱的期价,现货表现仍然坚挺。

二、 库存状况

钢厂焦煤库存低位,有补库需求。冬季环保限产政策陆续公布,对焦煤需求有一定影响。

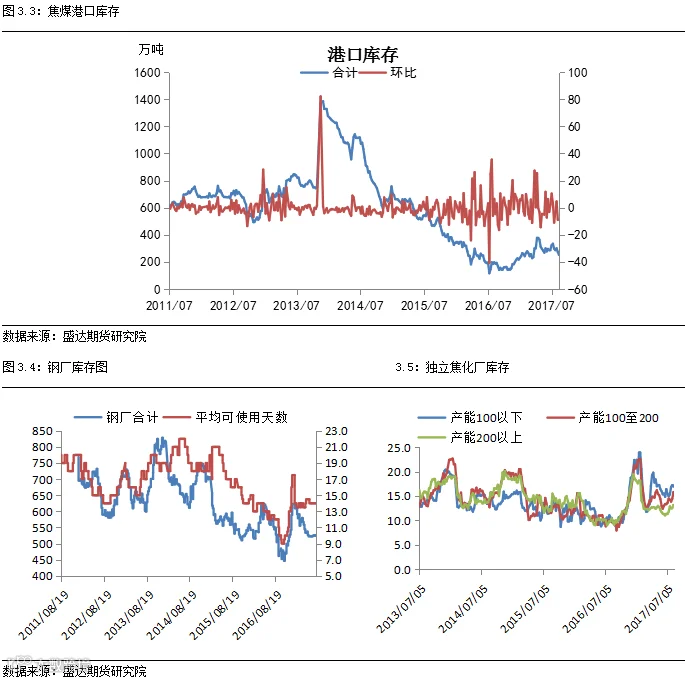

上周全国100家样本独立焦化厂的炼焦煤总库存785.08,降35,平均可用天数15天,降0.32天,主要受焦化厂利润持续增长,开工率高位,有补库需求。且原煤受安全检查、公路运输影响,到货量将受限,焦企采购积极性较高。随着焦化厂环保政策陆续出台,库存压力将加大。

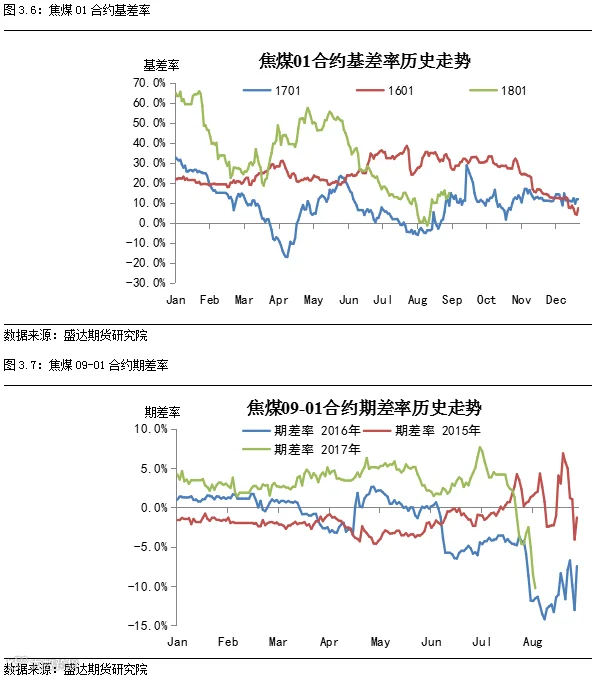

三、 基差、期差分析

进入交割月后焦煤基差开始反弹,按照仓单成本计算开始由贴水转为升水,一方面受制于焦化厂环保限产力度较强,对于焦煤需求弱的预期在,另一方面煤矿环保力度同样非常大,焦煤本身的减产力度也很大,两种因素综合博弈,现货目前尚十分坚挺,期价开始弱势回调,我们认为两种合理影响,短期基差会在低位进行震荡。

四、利润情况

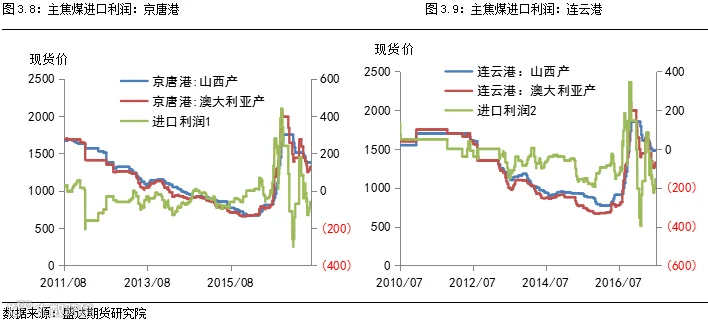

综合几大港口来看,近期国外焦煤价格涨幅明显,外蒙由于一些因素减少对国内的出口,焦煤在短期一定程度上呈现偏紧格局,焦化厂利润较好,积极补库同时在盘面上锁定远期利润,目前现货价格和期货价格均表现强势。

五、总结与展望

安全检查仍对供应有一定约束,限制汽运短期内也加剧了消费地用煤紧缺。钢厂仍继续补充炼焦煤库存动力,焦化厂焦煤库存已经持续回升。短期供求两端利好继续支撑煤价。但冬季钢厂焦化环保限产如果趋严,将不利焦煤。需求供给两弱,目前来看供给缺口仍在,后期要关注十九大召开前环保限产力度,是否会对这一缺口造成影响。单边目前建议观望,可逢高做空焦化利润。

第四部分 焦炭

一、价格回顾

截止本周五收盘,焦炭主力合约1801报收2032元/吨,较上周跌247元;天津港焦炭(山西产)平仓价2480元/吨,与上周持平。连云港焦炭报价2500元/吨,与上周持平。山西临汾产焦炭报价2250元/吨,与上周持平。目前焦化厂第十轮涨价受阻,焦化厂出货意向强烈,现货开始松动,期价首次影响大幅下跌

二、 库存状况

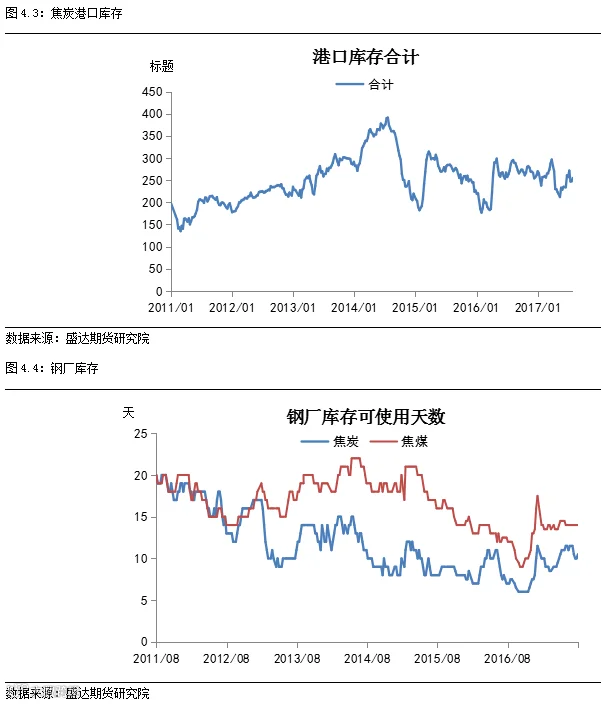

上周Mysteel统计全国110家钢厂样本:焦炭库存44568,增24.36万吨,平均可用天数13.79天,增1.54天;炼焦煤库存753.94万吨,增10.9万吨,平均可用天数13.54天,降0.32天。下游钢厂焦炭原料库存整体相对安全、稳定,10月初焦化厂即将限产,钢厂有补库需求。焦煤库存低位,有补库需求。上周钢厂在高盈利状态下开工率保持高位,但是长期来看冬季环保限产对需求有一定的压力。

上周全国100家独立焦企样本:产能利用率79.5%,下降0.11%;日均产量42.26,增0.78。上周焦企开工率下降,主要受环保限产影响,目前焦化厂利润良好,预计开工率仍将保持高位震荡。

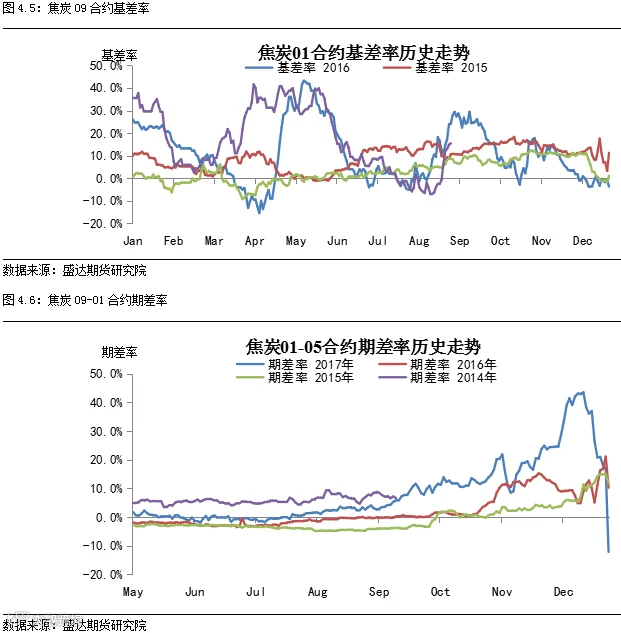

三、 基差、期差分析

在钢企接受了第十轮涨价后,焦炭1801合约期价开始贴水现货350元左右,后续基差都能重新走强的一个很重要的因素就是现货能否持续坚挺,目前来看钢厂库存尚可,中等偏下水平,焦企库存仍然较低,主要受制于环保限产压力,开工率迟迟上不去,从政策角度讲,目前只能越来越严格,近期宏观因素占主导,由于之前双焦拉升幅度过大,所以近期基差开始走弱。

四、 利润情况

按照模型计算,山西地区炼焦利润上周继续回升,目前盈利500元/吨左右;河北地区焦化整体有550元/吨盈利。

焦化利润持续提升,但是当前位置我们认为已经透支了部分环保预期,可逢高做空焦化利润。

五、开工率

上周全国100家独立焦企样本:产能利用率79.5%,降0.34%;上周焦企开工率下降,主要受环保限产影响,目前焦化厂利润良好,预计开工率仍将保持高位震荡。

六、总结与展望

焦化厂库存继续回落,焦化开工维持稳定,虽然利润高企,但环保限产仍限制焦化开工。钢厂焦炭库存近期出现一定回升,但总体库存仍处中性水平。根据环保部最新要求,焦化厂将于10月开始限产,因此钢厂有补焦炭库存动力。如果环保严格执行,对供给影响可能会大于需求,但具体情况仍待观察。焦炭现货仍有走强动力,期价当前偏弱震荡,逢低观望。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000