作者:陈翰林

作者:陈翰林

从业资格号:F3032176

从业资格号:F3032176

11月伊始,随着临汾“停产门”事件这一导火索的发酵,黑色商品展开绝地反击,焦炭作为近期的软柿子反弹幅度惊人,和11月中旬类似,在短期升水过后,冲高回落,期价又重归震荡,短期面临方向选择。

单就焦炭而言,这轮深跌的导火是8月底的乐观预期过度透支。多头在高价格、高利润、高升水的情形下过分乐观,导致误判形势。10月开始,期货价格发现开启,焦炭现货在一个多月时间内急剧下挫,高者累跌700。现货下跌速度和幅度超乎大多数人的预期,行情走到这里,来放下马后炮,个人认为本轮下跌有以下几个原因:

一、环保限产不及预期,上下游限产超预期,形成错配,钢厂去库存无法顺利完成,打破了供需平衡

库存下降不彻底,焦企付出的代价是现货价格下跌700,在这轮下跌中钢厂和煤矿则坐收渔利,上下游有意也好无心也罢,实实在在的在侵蚀焦化厂利润是真,无论是现货还盘面,利润由最高的接近400到亏损仅仅用了一个月,主动去库存进展不顺利及后市悲观,也让钢厂往年的冬储未能如期而至,并且有将主动补库时间延后或缩短的迹象。

目前焦化整体已陷入亏损,但发改委要求释放产能保障煤炭冬季供应,未被单列的生产炼焦煤半推半就的扩大生产,致煤价下跌成了必然。煤价下跌,焦企盈利改善,煤焦企业因产业弱势陷入恶性循环。

二、焦企信心不足

在钢厂高利润的情况下,焦炭价格被打压至出现整体亏损,恐怕是钢厂也没有料到的。而这期间,焦企居然毫无抵抗。民企居多导致的集中度低、各自为政等凸显了其行业弱势。焦企关注的多半是眼前价格和利润,对市场、供需及在黑色产业中的定位及行业的长远发展没有清晰的认识。即使在价格大幅走低的情况下未见焦企有什么实质性的改善行为,焦炭交割不像焦煤那么复杂,交割标准比较公允,完全可以有效利用期货工具进行套保操作。涨的时候吃相难看,跌的时候哭爹喊娘,仍未从粗放式发展过渡到期现结合,多层次经营。

所以我们会看到,焦化企业对后市普遍悲观。而这种悲观情绪一再反馈市场,形成恶性循环,相较于国企为主的钢厂,焦企更应考虑利用期货工具为经营服务。比如可以锁定利润或者根据自己的营销缺口考虑买保还是买保,同时期货对现货的影响、行业利益等也应是评估重点。

但是从上周开始,焦企基本面发生了一些微妙的变化。主要有三点:

1、局部地区现货开始小幅试涨。

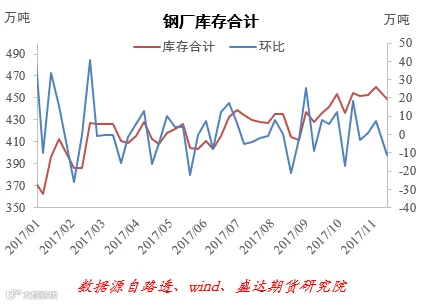

2、钢厂库存近几周第一次出现下降,且下降幅度较大。

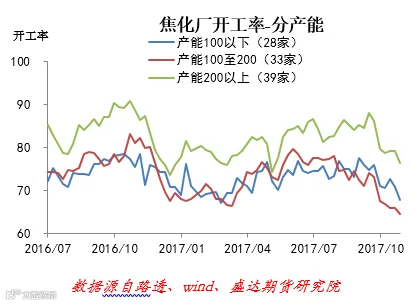

3、开工率持续下滑,处于历史区间下沿。

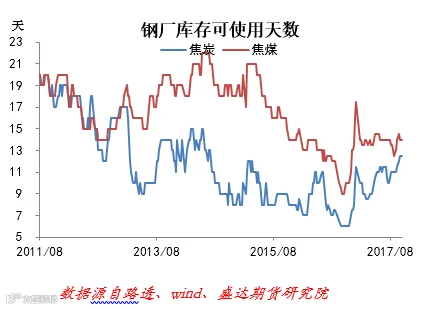

本周Mysteel统计全国100家独立焦企样本:产能利用率71.94%,下降0.91%;日均产量34.74减0.44;焦炭库存85.94,增0.51;炼焦煤总库存696.35,减42.41,平均可用天数15.07天,减0.72天。

本周Mysteel统计全国110家钢厂样本:焦炭库存449.25,减10.68,平均可用天数12.94天,减0.31天;炼焦煤库存834.90,增12.59,平均可用天数16.63天,增0.25天;喷吹煤库存359.77,减9.13,平均可用天数13.51天,减0.34。

本周焦化厂开工率继续下降,焦化厂库存小幅上升,钢厂库存大幅下降,市场上有部分声音认为之所以呈现焦化库存增,钢厂库存降的原因是因为钢厂在抵制采购,以消化当前库存为主,并无积极补库的意愿,从历史规律来看,当前钢厂库存仍处于高位,从绝对量来讲,库存压力看起来并无太大缓解,但是从可使用天数来看,目前焦炭可使用天数为12.5天,历史最高值20天,最低值只有6天,这个水平马马虎虎能算上中等库存水平。目前焦企库存又重新回到六月份水平。随着焦企主动限产意愿加强,焦化厂库存有望出现回落。可以观察到6月-9月的焦化厂库存也是伴随着期价的大幅上涨开始逐步回落的。

上周全国 100 家独立焦企样 本 : 产 能 利 用率72.86%,下降 2.62%;日均产量 35.18减 1.23万吨。焦化厂开工率大幅下降主要是由于目前部分焦化厂出现亏损,主动限产引起。如果说之前焦企因为利润好阳奉阴违,限产力度不及预期造成开工率数据失真,我更愿意相信在全面亏损的情况下近几周开工率下滑的真实性。无论从哪个维度讲,焦企都无加大开工的意愿。

按照模型计算,山西地区炼焦利润上周大幅回落,目前亏损 20 元/吨左右;河北地区焦化整体亏损 60 元/吨。受焦炭价格大幅下降影响,焦化利润下降幅度大,部分地区已经出现亏损状态,与之相对应的是钢企和煤矿利润持续高位,这种产业链不同环节因为基本面造成的利润错配可能短期存在,但是长期来看最终会回归,不可能一面高利润,一面持续亏损,钢厂吃肉,上游一口汤都不给喝恐怕有些说不过去,从目前情况来看,采暖季钢企限产即将到来,钢企利润并未看到大幅下滑的态势。未来极有可能的一种演变路径就是钢厂或者煤矿让渡利润给焦化厂。

目前J1801合约又重新回到贴水状态。贴水状态下现货的企稳对于期价的止跌也是一个重要支撑。J/JM 盘面比值受焦化限产不及预期的情况下高位大幅回落,目前焦企因亏损开始主动限产,焦煤需求承压,煤矿复产产量也将逐步回升,煤价现货价格已有松动。预期煤焦价比低位震荡偏强。

策略参考

需求端, 唐山钢厂限产政策公布,钢厂采暖季限产到来, 焦炭需求受压。库存方面,钢厂库存大幅下降,库存消化速度超预期,焦化厂库存持续累积, 但幅度减缓。钢厂继续向焦企压价, 但打压力度有所减弱。供应端,焦化开工率大幅下降,部分地区焦化厂因利润出现亏损主动限产。短期看虽然焦化厂主动加大限产力度,现货小幅试涨,焦炭期价有望短暂企稳。J1801,J180合约小仓位试多。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000