一、本周宏观综述

国内:经济基本面,10月CPI再次走高,PPI保持高位,通胀压力略有抬升;10月中国进出口双双回落,内外需增长趋缓;10月外汇储备10月份环比微升7亿美元,后期或面临下降压力;货币及流动性方面,央行主管媒体头版评论:必须把防控金融风险放在更加突出的位置;短期限资金利率平稳但长期限资金利率抬升明显,流动性有所趋紧;政策方面,1、证券时报头版评论:中国央行没必要跟随美联储加息;2、央行主管媒体:IPO审核从严释放监管“强”信号,打消新股发行提速担忧;3、两部委开展“2+26”城市部分工业行业秋冬季错峰生产工作,重点城市钢铁产能限产50%

国际:1、美国10月美国密歇根大学消费信心回落,但年内通胀预期走强;2、参众两院发布税改方案,下调企业税或将推迟一年;3、日本央行公布9月20-21日货币政策会议的纪要:多数委员认为,物价动能得到持续。

下周重点关注: 中国投资和消费等数据、美国物价等数据、美国税改进展

二、国内经济与政策形势分析

(一) 经济形势

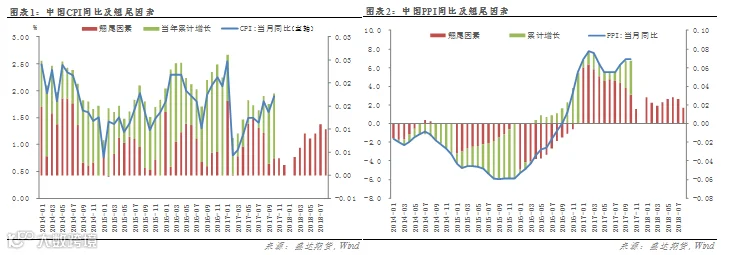

1、10月CPI再次走高,PPI保持高位,通胀压力略有抬升

中国10月CPI同比1.9%,好于市场预期的1.8%,较前值 1.6%增加了0.3个百分点,翘尾因素较上月略有增加,今年新涨价因素仍大幅上涨。中国9月PPI同比 6.9%持平于前值,好于市场预期的 6.6%,主因还是新涨价因素大幅反弹,翘尾因素略有下降,下半年通胀温和中略有走强,进一步制约货币政策难有较大松动。2018年上半年通胀压力可能会比较大。

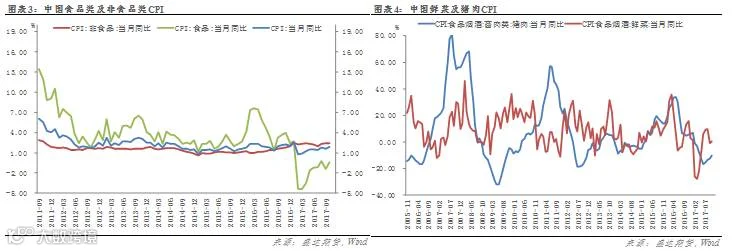

从CPI分项来看,食品价格同比下降0.4%,较前值-1.4%有所减轻。非食品价格同比增长2.4%,于前值持平。食品中鲜菜价格同比略升,猪肉价格跌幅继续减小。

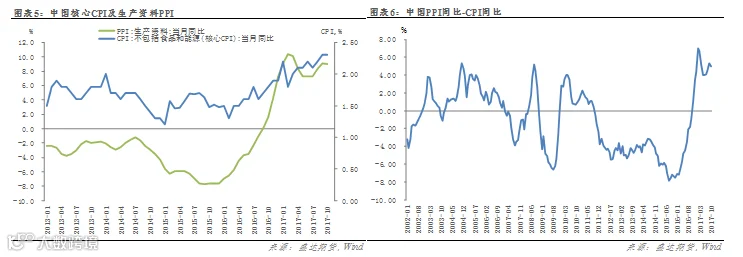

核心CPI同比增长2.3%,与前值持平,与生产资料PPI走势较为一致。PPI与CPI的差值由5.3%回升至5.0%。

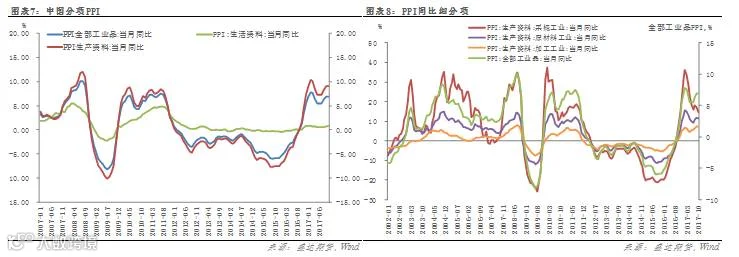

从PPI分项来看,生产资料PPI同比增长9% , 较前值9.1%回落0.1个百分点。生活资料PPI同比增长0.8%,较前值0.7%继续增加了0.1个百分点。从PPI生产资料的细分项来看,原材料工业类PPI同比增长11.6%,较前值11.9%下降了0.3个百分点。加工工业PPI同比增长7.5%,较前值7.3%增加了0.2个百分点。采掘工业PPI较17.2%下降至14.7%,但仍然维持在较高水平。

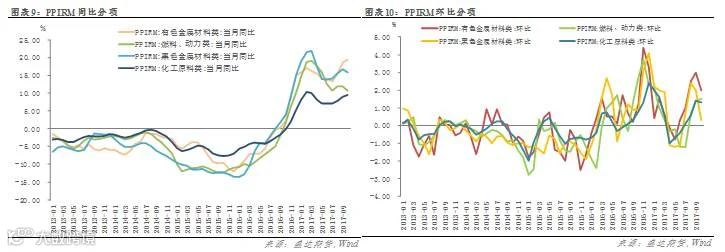

从PPIRM指数分项来看,有色、化工购进指数继续上涨,分别为19.5%、9.4%, 燃料动力类及黑色金属类购进指数有所回落。整体来看购进指数略有分化,受环保限产、去产能等影响,但整体仍维持在高位。

2、10月中国进出口双双回落,内外需增长趋缓

中国10月出口同比(按人民币计) 6.1%,不及预期 7%,较前值 9%大幅回落2.9个百分点。中国9月进口同比(按人民币计) 17.2%,也不及预期 17%,较前值 19.5%回落2.3个百分点。中国10月贸易帐(按人民币计) 2544.7亿,预期 2804.5亿,前值 1930亿。10月进出口增速纷纷回落。我国对美国出口增速回落较快,对欧盟、日本等国出口继续反弹,外需走势分化。

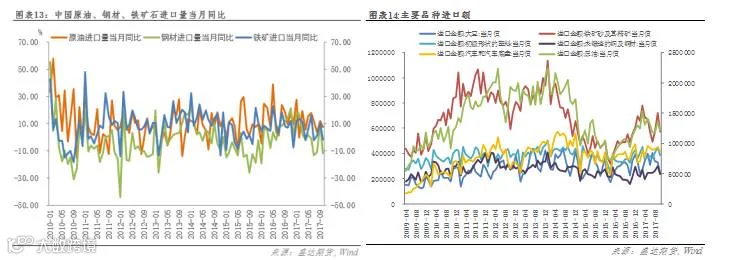

从进口量来看,10月钢材、铁矿石、原油进口增速大幅回落,其中钢材、铁矿砂进口增速分别为-12%、-1.6%,较前值9.7%、10.6%分别大幅回落。从进口金额来看,原油、铁矿、汽车和汽车底盘、钢材、塑料等纷纷回落,表明内需增速或趋于放缓。

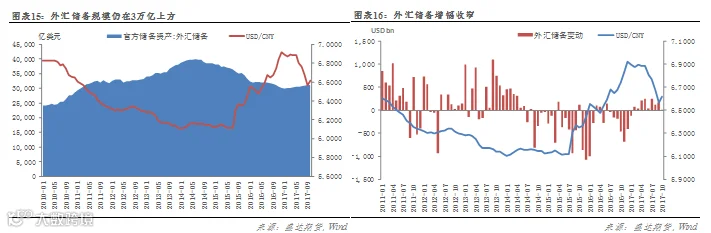

3、10月外汇储备10月份环比微升7亿美元,后期或面临下降压力

10月外汇储备达31092.13亿美元,较上月的31085.1亿美元略增7亿美元,实现连续9个月上升。2014年以来,随着新兴经济体经济增长放缓,发达国家货币政策分化,特别是随着美联储量化宽松货币政策的退出并启动加息,国际资本开始从新兴经济体流出,跨境资本流动开始转向,我国外汇储备也开始由升转降。2017年1月份以来,我国国内经济表现较美国略好,人民币持续走强,外汇市场表现趋稳,开始转为阶段性小幅由降转升,但幅度相当小。2017年三季度开始美国经济开始走强,美元相比其他国家汇率开始升值,人民币汇率开始出现贬值,未来考虑到美联储加息及国内经济不确定性加大,人民币可能面临一定贬值的压力,外汇储备也面临重回下降阶段的压力。

(二)货币流动性

1、央行主管媒体头版评论:必须把防控金融风险放在更加突出的位置

中国金融时报刊文称,要牢牢守住不发生系统性风险的底线,深刻吸取股市异常波动的教训,坚持底线思维,对存在的乱象和问题果断出手,应对风险的各种预案要全、责任要明。最为重要的是,要坚持新的监管理念,重典治乱、猛药去疴,强化依法全面从严监管,维护市场秩序,继续提升监管能力。未来在去杠杆的同时防控金融风险将是主旋律。

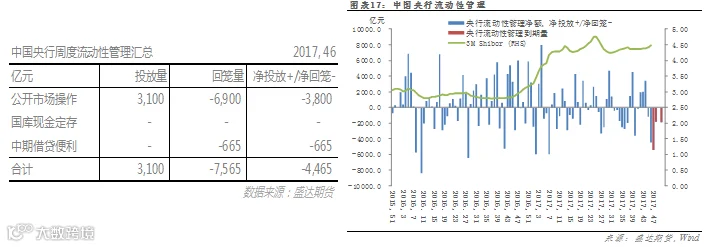

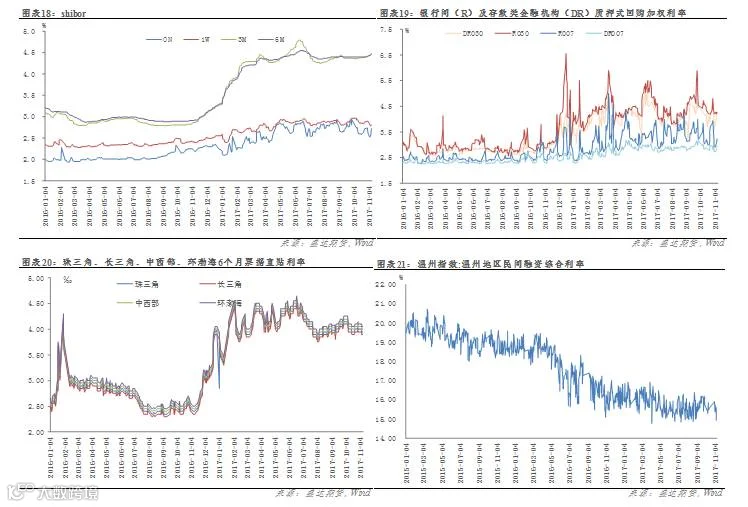

2、本周流动性监测:短期限资金利率平稳但长期限资金利率抬升明显,流动性有所趋紧

本周央行通过3100亿逆回购操作,对冲本周到期7565亿流动性,净回笼4465亿流动性。下周有5425亿流动性到期,央行资金冲销压力略有减轻。

本周银行间短期限Shibor、银行间及存款类金融机构质押式回购利率、企业债利率、企业间票据融资利率、温州民间融资指数均有所回落,但同业存单到期收益率仍继续攀升。下周仍有大量流动性到期,预计资金面仍将维持紧平衡,但仍然紧而不慌。

(三)政策

1、证券时报头版评论:中国央行没必要跟随美联储加息

近日证券时报头版评论随着房地产调控的深入推进,房地产投资增速放缓,加上环保督察的继续展开,今年第四季度至明年底经济增速下行恐难避免;其次,今年以来,“一行三会”的强监管措施剑指金融杠杆,前期货币政策已由稳健偏宽松转为实质性的稳健中性,市场利率今年以来已上升不少,若再次提高政策利率或基准利率,对稳定经济增长不利。从国外一些央行的加息目的看,抑制通胀是货币当局决定加息的一个主要考量因素,但对中国来说,2018年的通胀水平预计会高于今年,但依然属于历史低位,基准利率上调的必要性也不大。

2、央行主管媒体:IPO审核从严释放监管“强”信号,打消新股发行提速担忧

11月7日证监会官网披露当天首发企业的发审委审核结果,6家首发上会企业中有5家被否,仅有1家公司首发获得通过。当日16.67%的超低通过率,令市场各方唏嘘不已。《金融时报》文章称,此前一年的2016年,IPO审核通过率达93%。今年召开的全国金融工作会议强调要将直接融资放到重要位置。对此,有市场人士曾一度担忧,这是否意味着新股发行将提速。文章提到,自10月1日第十七届发审委正式履职以来,整体发审通过率仅为56.41%,不足六成。近期IPO审核的持续从严,显然可以打消这一市场担忧。文章称,上市公司是资本市场发展的源头活水,要想激活市场,既要从源头上给市场引入活水,也要以更高的要求把好“关口”。近期IPO审核趋严,通过率下降,被各方视为提高上市公司质量,进一步夯实了资本市场发展基石的重要举措。

三、国际经济与政策形势分析

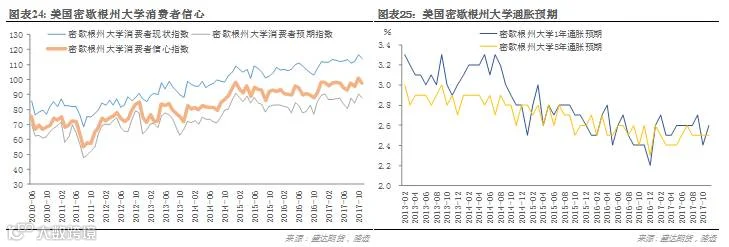

1、美国10月美国密歇根大学消费信心回落,但年内通胀预期走强

美国11月密歇根大学消费者信心指数初值 97.8,低于预期 100.9及10月终值 100.7。美国11月密歇根大学消费者现况指数初值 113.6,也不及预期 116.3及10月终值 116.5。美国11月密歇根大学消费者预期指数初值 87.6,不及预期 91及10月终值 90.5。美国11月密歇根大学1年通胀预期初值 2.6%, 好于10月终值 2.4%。美国11月密歇根大学5年通胀预期初值 2.5%,与10月终值 2.5%持平。

2、参众两院发布税改方案,下调企业税或将推迟一年

周五(11月10日)凌晨,特朗普税改计划有了新的进展,众议院筹款委员会批准了其税改提案,并有望最早于下周进行投票。然而更受市场瞩目的参议院税改法案维持了7个个税税阶(众议院方案减少至4档),其下调企业税的计划也将推迟至2019年实施。不过,美国国会参议院共和党人Wicker随后表示,可能会立即下调企业税。需持续关注。

3、日本央行公布9月20-21日货币政策会议的纪要:多数委员认为,物价动能得到持续。

一名委员称,需要进一步推动需求上涨以提高物价。另一名委员质疑收益率曲线是否足够宽松。一名委员表示目前收益率曲线不足以在2019/2020财年左右实现2%通胀目标。一些委员认为,需要避免限制金融系统的运行。委员们讨论了市场参与者对收益率曲线控制的疑虑。一些委员认为,如果日元走强,日本央行将改变市场操作。一名委员表示,CPI目前可能上涨,但趋势将是暂时的。日本央行行长黑田东彦认为:距达成2%通胀目标仍有一些距离。预期日本经济将稳步迈向达成2%通胀目标。日本央行将在收益率曲线控制下推进强力的货币宽松措施。在内外需求平衡良好的扶助下,日本经济得以呈现成长。日本央行将持续观察低利率对银行业的效果。

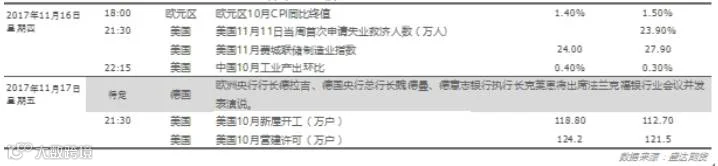

四、重要经济指标及事件预警

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000