核心观点:

北方部分矿山因天气原因已停产,处于低位的锌精矿加工费显示国内锌精矿供应依然短缺;受到锌矿紧张加之环保、常规检修等多种因素下,12月份精炼锌开工率环比回落,SMM预计1月份开工率或仍不及80%,供应偏紧或将持续;进口盈利窗口继续关闭且亏损幅度较大或将使得后期进口量明显减少;北方地区持续暴雪冰冻天气加上华北地区污染天气预警仍频繁导致镀锌企业大多选择主动限产停产。临近年末,大部分中小型企业开始集中处理应收账款,压铸锌合金企业也将在月底进行不同时长的放假,对当月企业生产积极性形成一定拖累;最近两周国内库存的连续回升显示下游消费季节性淡季特征明显,锌价经过连续走高后短期或将回落震荡,不过幅度或将有限,建议继续观望为主。

策略提示:

继续观望。

一、行情回顾

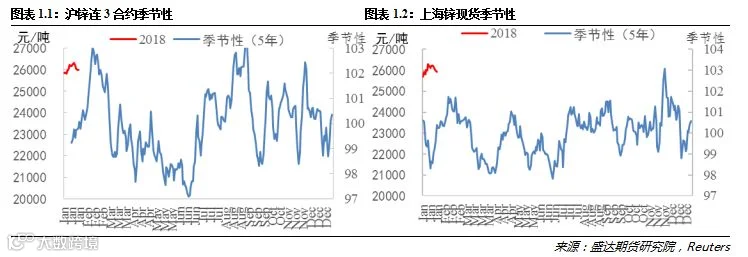

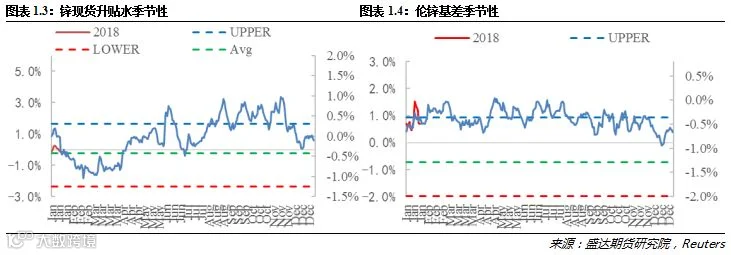

绝对价格方面,本周沪锌连三合约回落震荡,周结算价报于25990元/吨,周环比下跌275元/吨,跌幅1.05%;现货锌也有所回落,报于25920元/吨,周环比下跌280元/吨,跌幅1.1%;内盘基差贴水有所扩大,报-45元/吨,周环比下跌15元/吨;伦锌基差(MZN0-3)周环比下跌29美元/吨至24美元/吨。

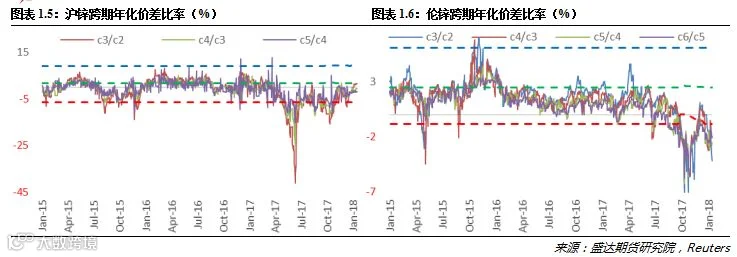

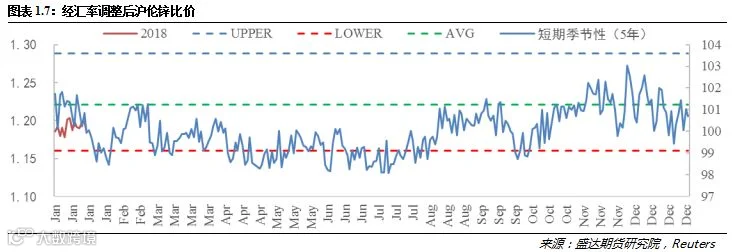

价差方面,沪锌跨期年化价差比率有所回落,伦锌跨期年化价差比率出现回落;而经过汇率调整后的沪伦锌比价(SZN/MZN)出现回落,报1.1858。

1、 锌期现货价格

2、 内外盘基差

3、 跨期年化价差比率

4、 跨市比价

二、供给情况

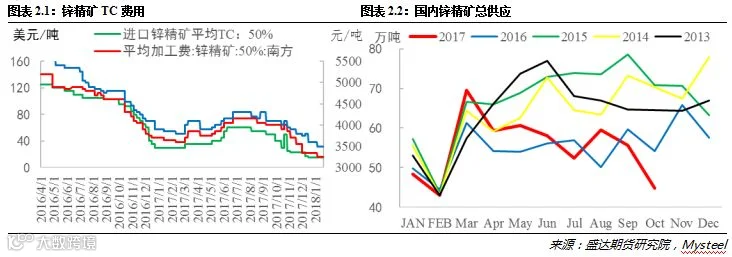

1、锌精矿

国际方面,哈萨克斯坦2017年精炼锌产量增加1%。秘鲁能源和矿业部公布数据显示,该国11月锌产量为138,402吨,同比增加9.2%。12月嘉能可宣布复产 Lady Loretta矿;国内方面,北方部分矿山因天气原因已停产,矿供应紧张仍将持续。由于环境问题的报道使得环保部对湖南花垣地区进行了新一轮的检查,湖南花垣地区矿山环保检查持续。本周国内南方和北方以及进口锌精矿加工费均周环比持平,处于低位的锌精矿加工费显示国内锌精矿供应依然短缺。

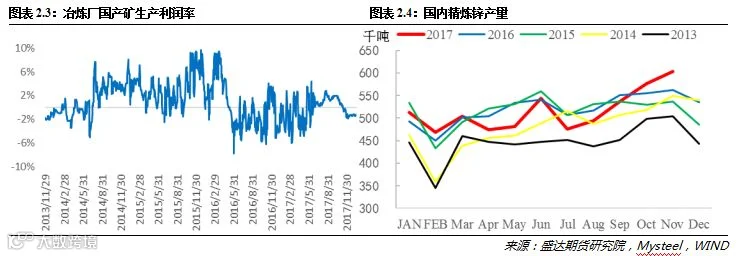

2、精炼锌产量

据SMM的数据显示,在12月份受到锌矿紧张加之环保、常规检修等多种因素下,12月份精炼锌开工率78.44%环比下降4.16%。12月份虽蒙自矿冶检修结束、金石矿业恢复生产,但整体增量较少;且企业减产检修情况较多。进入2018年1月份,中金岭南检修结束,恢复生产;除花垣地区冶炼厂仍处于停产状态,SMM预计1月份开工率或仍不及80%,供应偏紧或将持续。

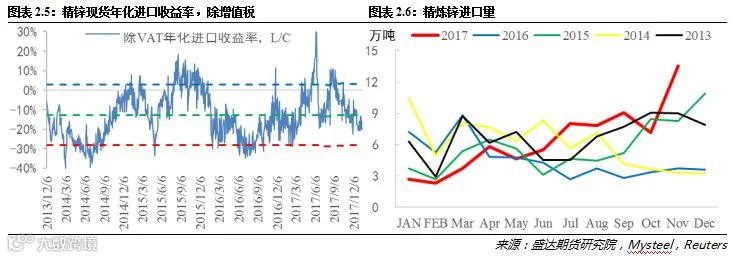

3、精炼锌进出口

据海关最新公布的数据显示,11月国内精炼锌进口量为12.3万吨,同比增加383.07%,1-11月进口量为57.4万吨,同比增加43.15%;11月锌合金进口量0.9万吨,同比增加1.1%,1-11月进口量9.7万吨,同比增加7.33%;1-11月精炼锌出口量1.3万吨,同比减少32.9%。本周除去增值税后的精练锌现货年化进口收益率周环比回落1.01个百分点至-18.23%,亏损幅度略扩大。进口盈利窗口的继续关闭或将使得后期进口锌减少。

三、需求

据SMM调研了解,1月镀锌企业开工率较12月将大幅下降逾20%,主因其一,进入1月,北方地区持续暴雪冰冻天气影响终端企业施工,叠加临近年关,工人大多计划返乡过年,消费逐步转入传统淡季,订单明显减弱,导致镀锌企业成品库存持续累增,大多看弱消费选择主动限产停产,其中部分华北镀锌企业已提前放假,拖累整体开工率;其二,华北地区污染天气预警仍频繁,当地部分企业选择主动限产响应需求;而工业生产限气仍持续,天然气供应紧张暂难缓解,基于下游消费渐疲弱,以及原料价格居高不下,镀锌企业生产积极性不高,开工率难有好转。

据SMM调研数据显示,12月压铸锌合金企业开工率环比下降6.55%,不及11月,样本产量有所下滑。其中有34%的压铸锌合金企业产量较11月产量有所下滑,其余企业产量较11月基本持平。进入12月,压铸锌合金市场景气较10月、11月的连续改善氛围有所降温,订单开始出现走弱迹象。压铸锌合金企业下游较为分散,临近年末,大部分中小型企业开始集中处理应收账款,赊账发货明显下降,订单接纳量有所放缓,对当月企业生产积极性形成一定拖累。进入1月,随着农历年底到来,压铸锌合金企业将在月底进行不同时长的放假,叠加锌价现阶段锌价呈现单边上扬态势,终端企业下单意愿受阻,广东金亿合金春节前将不会恢复生产,部分企业表示1月订单将下滑30%左右,企业生产将迎来寒潮期。

四、库存及注销仓单比率

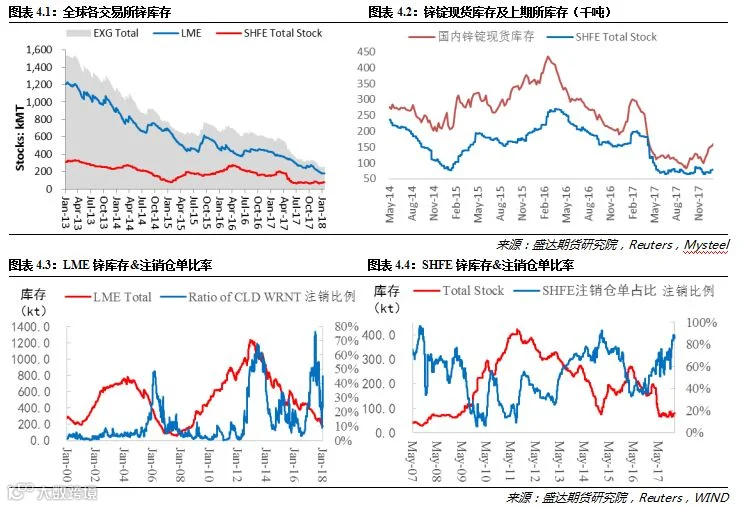

截止到1月19日,全球交易所锌总库存周环比增加0.01万吨至25.93万吨,其中伦敦金属交易所的锌库存周环比减少0.02万吨至18.0万吨,注销仓单比率增加10.1个百分点至45.3%;上海期货交易所锌库存周环比增加0.03万吨至7.93万吨,注销仓单比率减少2.1个百分点至85.7%。库存的继续回升显示出下游需求偏弱。

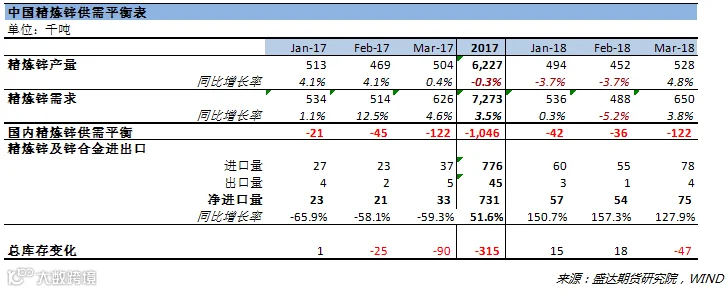

五、国内精炼锌供需平衡表

通过对最新的数据进行整理发现,进入冬季矿山产量季节性下滑加上环保检查导致国内精炼锌供应依旧短缺;而12月炼厂减产检修情况较多加上原料紧缺部分炼企被迫停产导致产量有所下滑;目前进口盈利窗口继续关闭且亏损幅度较大或将使得后期进口量明显减少,最近两周国内库存的连续回升显示下游消费季节性淡季特征明显,1月份精炼锌供应或将出现小幅过剩。

六、总结

北方部分矿山因天气原因已停产,处于低位的锌精矿加工费显示国内锌精矿供应依然短缺;受到锌矿紧张加之环保、常规检修等多种因素下,12月份精炼锌开工率环比回落,SMM预计1月份开工率或仍不及80%,供应偏紧或将持续;进口盈利窗口继续关闭且亏损幅度较大或将使得后期进口量明显减少;北方地区持续暴雪冰冻天气加上华北地区污染天气预警仍频繁导致镀锌企业大多选择主动限产停产。临近年末,大部分中小型企业开始集中处理应收账款,压铸锌合金企业也将在月底进行不同时长的放假,对当月企业生产积极性形成一定拖累;最近两周国内库存的连续回升显示下游消费季节性淡季特征明显,锌价经过连续走高后短期或将回落震荡,不过幅度或将有限,建议继续观望为主。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000