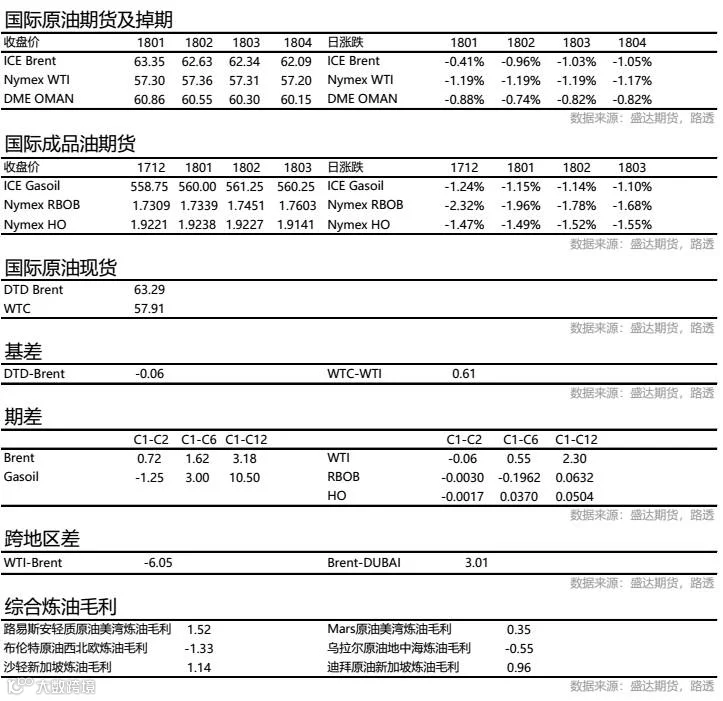

——原油——

市场信息消息简述:

周三凌晨,美国石油协会(API) 公布的数据显示,美国至11月24日当周API原油库存意外增加182.1万桶至4.573亿桶,而预期为减少315万桶,前值为减少635.6万桶;汽油库存减少152.9万桶,预期为增加117万桶,前值为增加86.9万桶;精炼油库存增加269.6万桶,预期为减少12.5万桶,前值为减少167万桶;库欣库存减少317.8万桶,创2009年9月以来最大降幅,前值为减少179.6万桶。

北京时间周三(11月29日)23:30,美国能源信息署(EIA)公布的截至11月24日当周原油库存录得减少342.9万桶,预期为减少230.1万桶,前值为减少185.5万桶。 具体数据显示,截至11月24日当周汽油库存录得增加362.7万桶,连续3周录得增长,且创43周以来新高,预期为增加119.9万桶,前值为增加4.4万桶;当周精炼油库存录得增加274.7万桶,创20周以来新高,预期为增加23万桶,前值为增加26.9万桶;当周俄克拉荷马州库欣地区原油库存录得减少291.4万桶,连续3周录得下滑,且创2009年9月18日以来新低,前值为减少182.7万桶。上周美国国内原油产量增加2.4万桶至968.2万桶/日,连续6周录得增长。美国原油产品四周平均供应量为2000.2万桶/日,较去年同期增加0.9%。此外,美国上周原油出口减少17.9万桶/日至141.2万桶/日,但汽油出口创下纪录高位。除却战略储备的商业原油上周进口732.9万桶/日,较前一周减少54.4万桶/日。

摩根大通发布2018年全球大宗商品展望报告:交易员们若想盈利,可能需要瞄准农产品等个别商品类别,利用价格波动把握短线行情,而不是购买和持有一篮子大宗商品。为避免再次出现供应过剩的情况,欧佩克与非欧佩克产油国减产协议需要延长;即使供应问题得到解决,油价上涨也可能侵蚀需求。美国页岩油在2018年将继续对油价作出反应。预计布伦特原油价格将位于40-60美元/桶区间的高端,2018年布伦特原油平均价格预计为58美元/桶。WTI原油平均价格预计为54.6美元/桶。

巴克莱:基本面应该会让布伦特原油价格在本季度保持在60美元/桶的均价。预计11月30日欧佩克大会将减产协议延长6个月或9个月,但延长的期限相对配额水平而言没那么重要。在减产协议相关决定达成后,油价可能会下跌。认为当前产量水平将会维持,全球供需平衡将从小幅盈余变为小幅短缺。关于11月30日欧佩克大会,预计成员国不太可能给出关于2018年产量水平的详细信息。此外,这些国家如果进一步减少产量55万桶/日,那么原油库存在2018年第二季度-第四季度将减少1.53亿桶。

伊拉克石油部长阿鲁艾比:伊拉克为新的石油和天然气勘探板块招标。伊拉克计划在2018年6月开放石油勘探招标。

俄罗斯能源部长诺瓦克:俄罗斯没有讨论俄罗斯天然气寡头Gazprom的业务拆分问题。几乎所有的欧佩克与非欧佩克参与减产协议的各方都支持延长期限。政府不考虑减少产油商的数量。预计将维持石油产量不变直到2035年。

原油行情展望:

在全球经济稳定增长的情况下,预计18年全球石油需求增长130万桶/天。预计11月30日OPEC会议上,OPEC和Non-OPEC将达成减产延长的协议,合计可减产172万桶/天;考虑到利比亚和尼日利亚原油产量的增长,OPEC和Non-OPEC18年可减产110万桶/天。其余Non-OPEC国家(巴西、加拿大和中国)合计17年可增产20万桶,18年可增产26万桶/天。由此来看未来最大的变量来自美国,美国石油产量会因油价的变动出现不同的增长。2018年在美国石油产量增长100万桶/天的情况下,全球依旧供给大于需求。因此我们判断未来国际油价依旧会呈现区间震荡走势,但价格中枢将会上移,预计18年国际原油中枢上涨5美元/桶至58美元/桶(布伦特)。近期地缘政治问题缓和,但在OPEC会议前我们认为油价依旧会高位震荡。后期市场将验证之前对供给和需求的预期,同时美国产量对油价的影响至关重要。

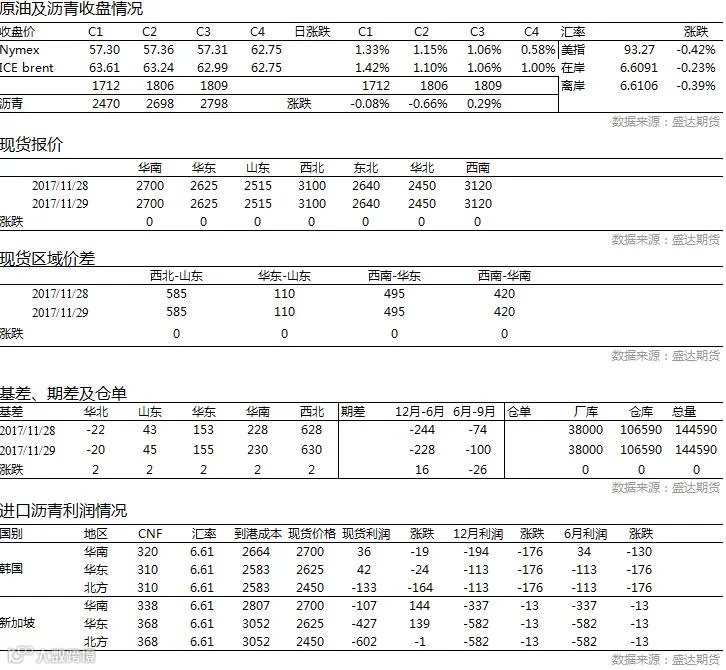

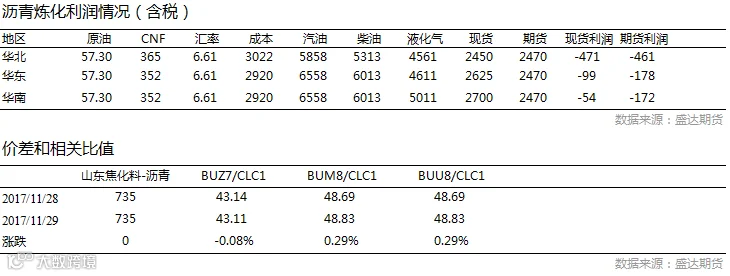

——沥青——

沥青行情展望:

对沥青后市单边并不乐观。宏观上,M2数据显示去杠杆持续发酵,资金收紧对相对体量较小的期市冲击较大;基本面端,11.15后华北相当于直接清空了对重交沥青的需求,总供应量同比去年大增导致四季度末的累库存预期;成本方面,原油暂时结束了18%的上涨,跌落了高位震荡区间,从成本端带落沥青盘面。三者叠加,使得对单边预期不乐观。由于始终存在原油端的扰动,对沥青单边后市的确定性不那么强,只能说不轻易做多,至于看空至多低,还有较强的原油作为支撑。那其实还有相对把握性更好的组合——做空盘面利润(BU/WTI)。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000