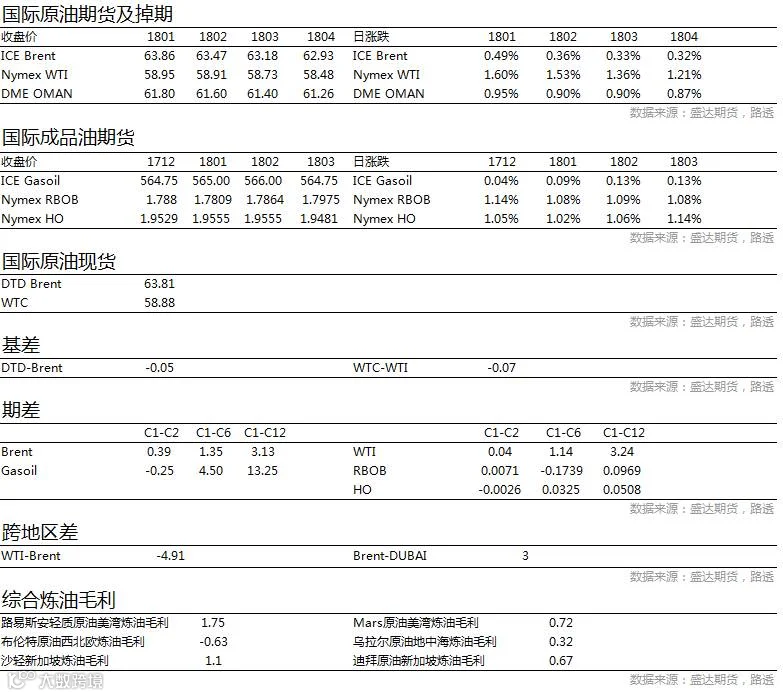

——原油——

市场信息消息简述:

据外媒:伊拉克邀请油企在伊朗、科威特边境和伊拉克离岸共同开发油气。

伊拉克石油部:伊拉克计划邀请外企参与伊朗和科威特边境附近的9个新油气区块的勘探开发竞标。

据路透援引消息人士报道,沙特阿美和沙特基础工业公司(SABIC)即将签署合作备忘录,以共同在沙特发展原油化工品,总投资料在250亿美元左右;该项目料在2025年开始投产,预计每日将处理40万桶阿拉伯轻质原油,每日生产20万桶柴油,每年生产900万吨原油化工品。

阿联酋能源部长马兹鲁伊:不能将页岩油生产者和欧佩克这么一个组织相比较,特别是当(除美国页岩油之外的)其他生产者联合起来时。美国页岩油产量只相当于欧佩克和非欧佩克原油产量的一小部分。页岩油不是欧佩克的敌人。

伊拉克石油部:伊拉克计划建立基尔库克-土耳其杰伊汉输油管道新线段,以从基尔库克油田输油至Fish Khabur地区。

摩根大通发布2018年全球大宗商品展望报告:交易员们若想盈利,可能需要瞄准农产品等个别商品类别,利用价格波动把握短线行情,而不是购买和持有一篮子大宗商品。为避免再次出现供应过剩的情况,欧佩克与非欧佩克产油国减产协议需要延长;即使供应问题得到解决,油价上涨也可能侵蚀需求。美国页岩油在2018年将继续对油价作出反应。预计布伦特原油价格将位于40-60美元/桶区间的高端,2018年布伦特原油平均价格预计为58美元/桶。WTI原油平均价格预计为54.6美元/桶。

随着加拿大通往美国输油管停运,市场对美国原油增产的担忧进一步减弱,美国原油期货远期曲线从正价差转变为逆价差,为油价提供支撑。GMP FirstEnergy分析师Martin King称,Keystone输油管是加拿大重质油送往美国库欣地区的大动脉,鉴于Keystone输油管道恢复运作时间未定,预测美国库存在未来数周将大减。

市场密切关注将于下周举行的欧佩克决策会议。沙特正在积极游说,希望各国油长同意延长减产协议至2018年底。同时,部分欧佩克国家也正在进行自己的讨论。据彭博,委内瑞拉石油部长与其他五个欧佩克成员国的部长周三和周四在玻利维亚会面并进行非正式会谈,以帮助在下周的欧佩克会议之前达成共识。部分市场人士表示,在本月底欧佩克会议召开之前,他们将避免将大规模资金投入市场。能源咨询机构Energy Aspects表示,欧佩克与非欧佩克国家最终有望就减产延长期限达成共识,但可能不会在下周公布。65美元/桶的油价恐将刺激美国页岩油加速生产。

野村证券也表示,11月欧佩克大会或令市场失望。目前市场期待欧佩克能在11月的会议上就延长减产协议达成一致意见。虽然目前已有多位油长释放出可能将减产协议延长9个月的信号,但俄罗斯重申不急于在明年3月减产协议到期前做决定。从原油当前价格以及原油净多头持仓水平来看,目前市场对11月欧佩克大会的反应也是不对称的。

原油行情展望:

在全球经济稳定增长的情况下,预计18年全球石油需求增长130万桶/天。预计11月30日OPEC会议上,OPEC和Non-OPEC将达成减产延长的协议,合计可减产172万桶/天;考虑到利比亚和尼日利亚原油产量的增长,OPEC和Non-OPEC18年可减产110万桶/天。其余Non-OPEC国家(巴西、加拿大和中国)合计17年可增产20万桶,18年可增产26万桶/天。由此来看未来最大的变量来自美国,美国石油产量会因油价的变动出现不同的增长。2018年在美国石油产量增长100万桶/天的情况下,全球依旧供给大于需求。因此我们判断未来国际油价依旧会呈现区间震荡走势,但价格中枢将会上移,预计18年国际原油中枢上涨5美元/桶至58美元/桶(布伦特)。近期地缘政治问题缓和,但在OPEC会议前我们认为油价依旧会高位震荡。后期市场将验证之前对供给和需求的预期,同时美国产量对油价的影响至关重要。

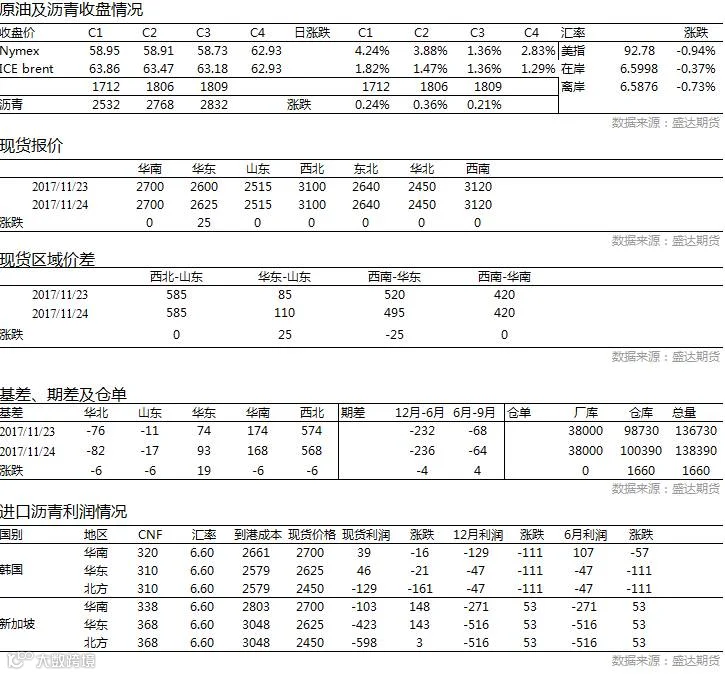

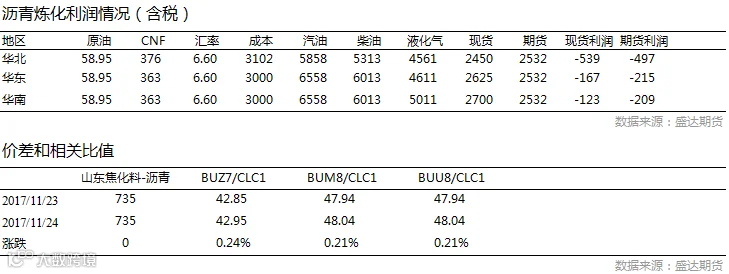

——沥青——

沥青行情展望:

对后市单边不乐观,在给出预估值以后,去年总供给量是2900万吨(确定已知的),而今年预计的总供给3127万吨(第四季度为预估值)就比去年同比大幅增加,这是第一个原因,并且正在发酵。在总供给同比去年大幅增加,消费却由于环保监管等原因增幅没有那么大,就会导致库存走高的结果。去年年底期末库存116,今年年底预估在200左右,总供给高企导致累库。

虽然单边上,BU明显跟随WTI趋势,但是依然会有波动的不确定性(来自自身基本面甚至是国内宏观等等)。在此情况下,做空双边比价确定性仍然更好,BU/WTI,前者基本面并不理想,趋势跟随幅度不如后者,存在做空的空间和理由。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000