核心观点:

由于3月底国内矿山劳资谈判将陆续进行使得罢工风险提升,或将导致铜精矿供应收紧;而国内由于新扩建产能投放提升产量和炼厂检修减少影响,3月份精炼铜产量或将继续回升;进口亏损幅度的扩大或将继续抑制精炼铜进口;2月全球制造业PMI指数的回落和美国进口关税保护政策引发全球贸易担忧,加上今年前两个月国内房地产和汽车增速的继续放缓以及国内精铜库存的继续回升显示出铜下游需求相对疲弱,短期铜价继续震荡偏弱的概率较大。

策略提示:

继续观望。

一、行情回顾

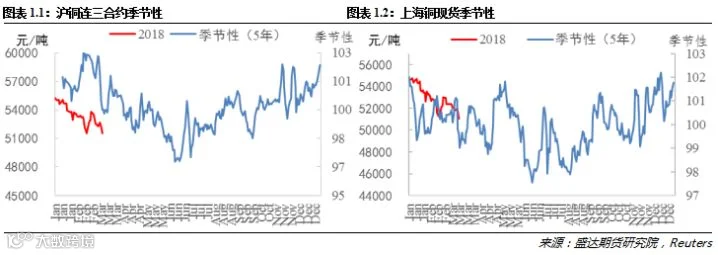

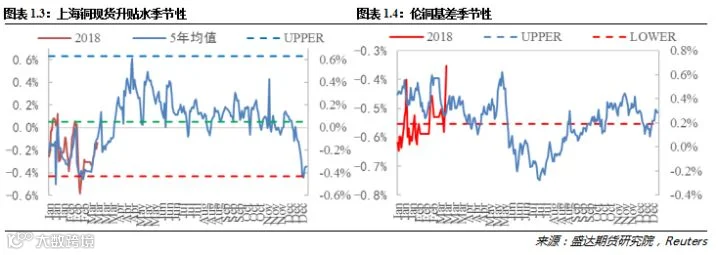

绝对价格方面,本周沪铜连三合约冲高回落,周结算价报于51540元/吨,周环比下跌910元/吨,跌1.7%;现货铜也跟随下跌,报于51050元/吨,周环比下跌910元/吨,跌1.8%;内盘基差贴水继续收窄,最终报-70元/吨,上涨108元/吨;伦铜基差(MCU0-3)周环比上涨10美元/吨至-24.5美元/吨。

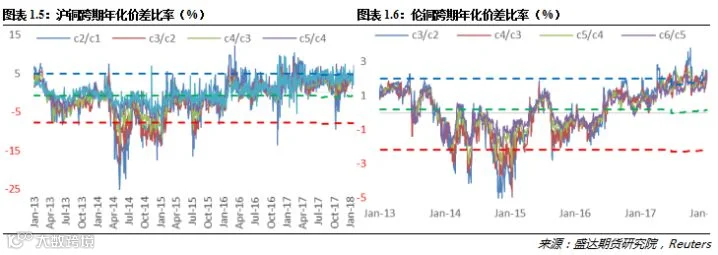

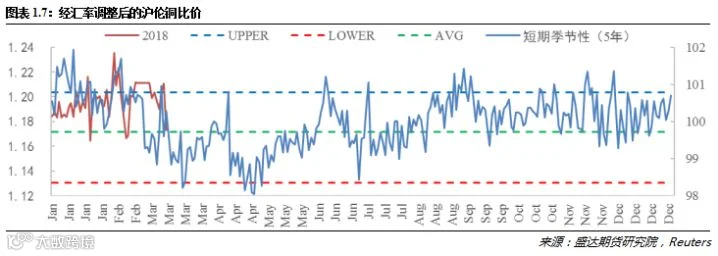

价差方面,沪铜跨期年化价差比率明显回升,伦铜跨期年化价差比率继续回升;而经过汇率调整后的沪伦铜比价(SCF/MCU)出现回落,报1.1733。

1、 铜期现货价格

2、 内外盘基差

3、 跨期年化价差比率

4、跨市比价

二、供给情况

1、铜精矿

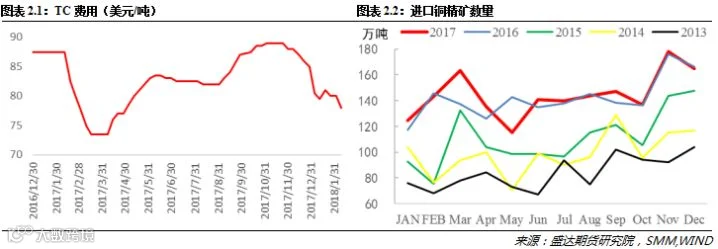

国际方面:标准普尔全球市场情报与加拿大勘探与开发商协会发布的世界勘探趋势报告(WET)显示,2017年全球有色金属的勘探支出总额大约为84亿美元,相比2016年的73亿美元,这已经是连续四年来该领域在投资下降后的首次年度勘探开支增长。在多伦多举行的PDAC矿业大会表明,今年出席会议的矿商明显高于去年,虽然与2012的出席峰值相比还是有一定差距,但足以说明矿业一开始逐渐回暖。但专家分析小型矿业公司的生存依然艰难,而大型的矿业公司与制造商则表现良好。欧洲最大的铜精炼厂AG表示,欧洲铜市场复苏的最大阻碍来自美国的关税计划可能会令其失去汽车制造商这类主要的金属买家市场。欧洲最大的炼铜企业受益于制造业的繁盛,但美国与其主要贸易伙伴之间针锋相对的进口限制有很可能打击此行业乐观的前景。刚果政府近日签署了一份新的矿业法案,其中包含暴利税,可能会严重影响未来非洲铜、钴、钻石的供应。预计刚果的矿业投资也将面临大减。哈萨克斯坦欧亚资源集团公司恢复对刚果销售Frontier铜矿,尽管估值下降至约4亿美元;国内方面:灵宝黄金新增10万吨产量即将在年中投产,加上部分矿贸预期未来铜精矿将会愈发紧张,矿商压力TC意愿明显,另外,3月底劳资谈判将陆续进行,罢工风险提升,或将导致TC进一步承压。

本周国产铜精矿作价系数继续平稳,目前20%的铜精矿到厂系数在84-85.5%左右,25%的铜精矿到厂作价系数在86.5%-88%左右。

2、废杂铜

据中国海关总署数据显示,1月份废铜进口为20万吨,同比下降27.5%,1月是中国政府施行海外废料进口新规后的第一个整月。另外,第七批建议批准的限制进口类申请明细表于2018年2月23日进行了公示,此次公布的名单有28家企业,废金属企业涉及3家公司,总核定进口量为12742吨,其中废七类铜2018年第七批核定进口量为10350吨,较此前批次都有明显的增长。今年前五批限制类废铜进口批文总量总计18.4万吨,同比2017年前五批限制类废铜进口批文总量270.4万吨大幅减少,废铜进口政策收紧作用明显。本周1#光亮铜(广东清远)周平均价环比下跌400元/吨,报45100元/吨,周度平均精废价差比平均合理价差低483元/吨,较上周回落322元/吨,废铜消费劣势的扩大或将使得对精铜消费的替代作用明显减弱。

本周1#废紫铜CIF报价为美精铜5月合约扣减16.5美分/磅,2#废紫铜报价为美精铜5月货价格扣减29.5美分/磅,美国黄杂铜报价为4800美元/吨,德国黄铜报价为4500美元/吨。

3、 国产精练铜

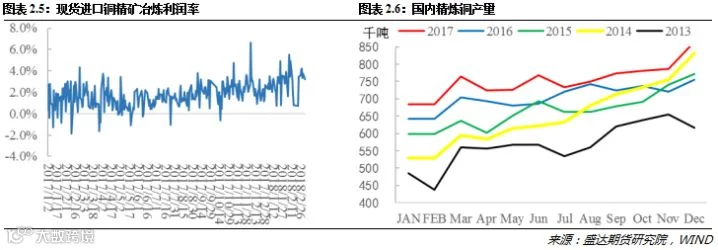

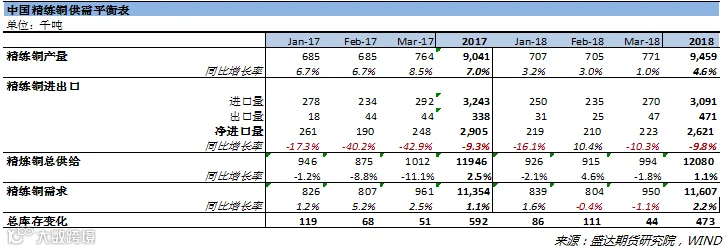

据SMM数据,2月份国内精铜产量为70.42万吨,环比微增0.47%,同比增加11%。1-2月累计产量140.51万吨,同比增长11%。 2月受到生产天数减少及中国春节影响,多数铜炼厂产量环比1月出现下降,而得益于中原黄金冶炼厂及葫芦岛宏跃北方铜业有限责任公司新扩建产能投放后精铜产量提升,同时江西铜业本部2月产量增加,致使2月累计产量略高于1月份。同比产量增幅较高,除了新扩建产能投放提升产量外,炼厂检修同比大幅减少也是主要原因之一。截止目前了解,2018年铜冶炼厂大修计划将较2017年大幅减少。 进入3月,根据各炼厂排产计划来看,SMM预计3月中国精铜产量为72.49万吨,环比增加2.94%,同比增加12.9%,累计产量达213万吨,累计同比增幅11.7%。

4、精炼铜进出口

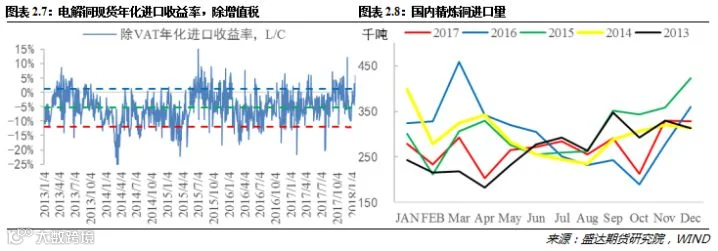

据海关最新公布的数据显示,2月份国内未锻轧铜及铜材进口量为35.2万吨,1-2月未锻轧铜及铜材进口量为79万吨,增加9.8%。本周电解铜现货年化进口收益率周环比回落3.11个百分点至—2.76%,亏损幅度再次扩大或将继续抑制电解铜进口。

三、需求

据国家统计局公布的数据显示,2月份国内制造业PMI指数为50.3,环比出现回落。另外,2月份除了美国制造业PMI指数有所回升外,欧元区、日本和印度均出现回落,显示全球经济增速总体呈现放缓迹象,加上美国特朗普正式签署钢铝进口关税政策,引发全球贸易担忧,商品出现大幅回落,基本金属也震荡走低。

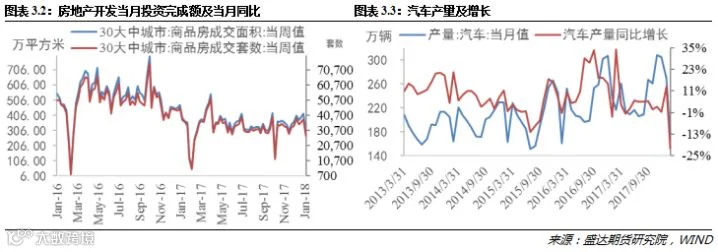

终端需求方面:年初截止至今,30大中城市商品房成交面积和套数分别累计同比减少15.6%和18.9%,在“房住不炒”原则一再重申、各地持续收紧放贷资格和条件的大环境下,投资炒房的空间将持续被压缩,加上受制于贷款、调控收紧等因素的限制,无论是本地置业还是外溢购房,2018年投资性需求的释放速度都将大大放缓;据国家统计局公布的数据显示,2月份国内汽车产量同比下降21.0%至170.6万辆,1-2月份汽车产量累计同比减少3.0%至439.4万辆,在今年汽车购置税优惠取消的影响下,汽车产量增速或将继续放缓。

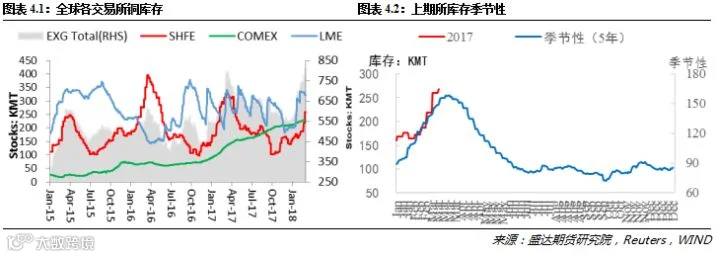

四、库存和注销仓单比率

截止到3月9日,全球交易所精铜总库存较春节前环比减少0.16万吨至81.19万吨。其中,纽约商品交易所铜库存增加0.16万吨至23.27万吨;上海期货交易所铜库存增加0.78万吨至26.81万吨,注销仓单比率减少7.1个百分点至61.97%;伦敦金属交易所铜库存减少1.11万吨至31.11万吨,注销仓单比率减少0.4个百分点至13.3%。上期所库存继续回升显示下游消费恢复缓慢。

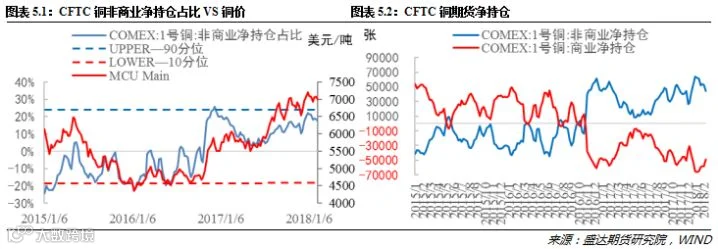

五、CFTC持仓

截止到2月27日,随着铜价的回落,CFTC伦铜非商业净持仓占比为16%,周环比下滑2个百分点,随着铜价的继续回落,资金离场迹象明显。

六、国内精炼铜供需平衡表

通过对最新的数据进行整理发现,由于新扩建产能投放提升产量和炼厂检修减少影响,3月份精炼铜产量或将继续回升;而进口亏损幅度的扩大或将继续抑制精炼铜进口;2月全球制造业PMI指数的回落和美国进口关税保护政策引发全球贸易担忧,加上今年前两个月国内房地产和汽车增速的继续放缓以及国内精铜库存的继续回升显示出下游需求疲弱,短期铜价继续震荡偏弱的概率较大。

七、总结

由于3月底国内矿山劳资谈判将陆续进行使得罢工风险提升,或将导致铜精矿供应收紧;而国内由于新扩建产能投放提升产量和炼厂检修减少影响,3月份精炼铜产量或将继续回升;进口亏损幅度的扩大或将继续抑制精炼铜进口;2月全球制造业PMI指数的回落和美国进口关税保护政策引发全球贸易担忧,加上今年前两个月国内房地产和汽车增速的继续放缓以及国内精铜库存的继续回升显示出铜下游需求相对疲弱,短期铜价继续震荡偏弱的概率较大。建议继续观望为主。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000