一、策略提示

沪铜:本周炼厂和矿商下次具体的会晤时间仍未确定,双方分歧依然较大,但是目前国内大冶炼厂库存基本可以度过2018年年初,短期内现货铜精矿市场将继续保持较为平衡的态势。目前炼厂生产利润有上升迹象,加上炼厂保持较高的开工率和新增产能投产的情况下,今年剩余时间精炼铜的产量或将继续增长,本周进口盈利窗口的打开或将使得进口量出现增加;而随着冬季环保限产、房地产调控继续和家电增速放缓的影响,短期下游需求或将继续偏弱表现,对后期铜价产生不利影响,短期铜价仍将维持弱势震荡走势,建议继续观望为主。

沪锌:近期锌精矿加工费的持续走低显示出国内锌精矿供应短缺的情况仍在继续;在原料供应持续紧张和年度生产计划多数已经完成喝12月仍有部分冶炼厂检修的影响下,炼厂生产节奏或将小幅放缓,全年产量下降的趋势无法扭转;进口盈利窗口的继续关闭将继续限制进口锌流入;冬季环保检查的影响和下游订单的下滑或将使得下游需求继续偏弱,但是目前国内精锌库存处于历史低位加上短期库存继续下降显示出国内精锌供应短缺的情况依旧,后期沪锌或将维持高位震荡走势,由于波动区间有限,建议继续观望为主。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

收盘伦铜上涨0.95%至6793美元;伦铝上涨2.02%至2049.5美元;伦锌上涨1.08%至3187美元;伦铅下跌1.54%至2486美元;伦锡上涨0.53%至18900美元;伦镍上涨0.54%至11155美元;

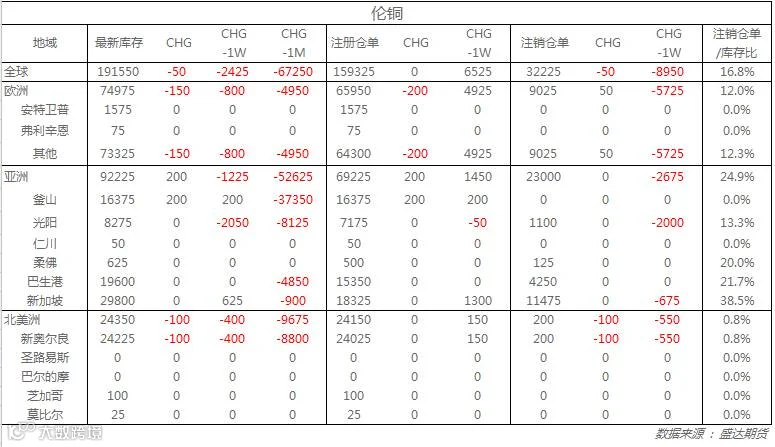

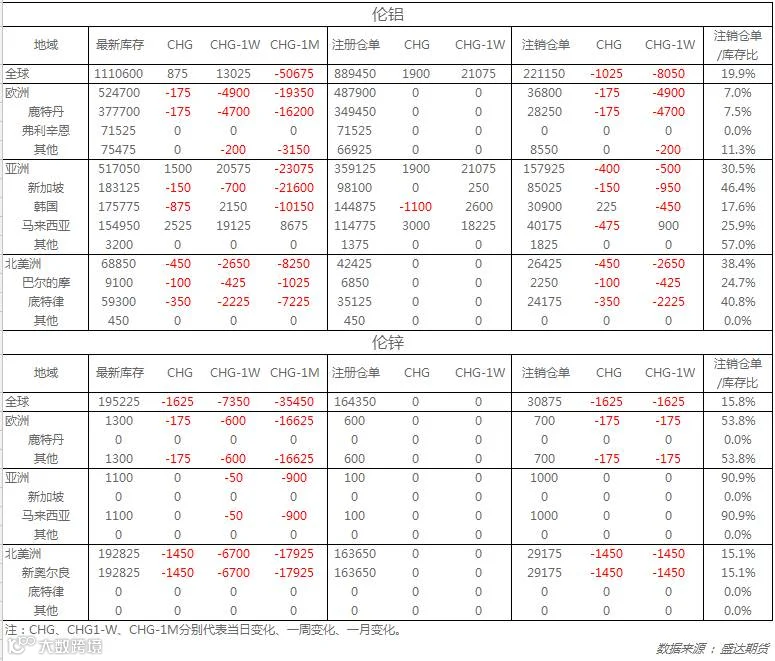

从库存来看,昨日伦铜库存减少50吨至191550吨;伦铝库存增加875吨至1110600吨;伦锌库存减少1625吨至195225吨。

五、重要信息

1、前10月智利铜产量同比下降2.1%

智利国家铜业委员会(Cochilco)的最新月度报告显示,10月份该国铜产量为51.04万吨,同比增长15.1%,为2016年12月份以来的最高增幅。与10月份的47.65万吨相比,铜产量增幅为7.1%。前10个月,智利铜产量为447万吨,同比下降2.1%。

2、统计局:中国11月原铝产量同比下滑16.8%至235万吨

国家统计局公布的数据显示,中国11月原铝产量为235万吨,较去年同期下滑16.8%。1-11月原铝产量总计为2,954万吨,较去年同期增长1.7%。

3、统计局:投资的适度放缓不一定会下拉经济增长速度

国家统计局称,今年前三季度,固定资产投资的增速是7.5%,与上年同期相比回落了0.7个百分点,但同期GDP的增速与去年同期相比还加快了0.2个百分点。这说明随着经济增长动力格局的变化,投资的适度放缓不一定会下拉经济增长速度。

4、中国前11月房地产开发投资同比名义增长7.5%,续创年内新低

1-11月份,全国房地产开发投资100387亿元,同比名义增长7.5%,增速比1-10月份回落0.3个百分点。1-11月份,商品房销售面积增长7.9%,增速回落0.3个百分点。1-11月份,房屋新开工面积增长6.9%,增速提高1.3个百分点。

5、中汽协:今明两年车市微增长已成定局

中国汽车工业协会秘书长助理许海东表示,2017年全年产销应该在2900万辆左右,增幅可能只有3.5%,2018年应该还会略弱于2017年增速,现在判断大概只有3%左右。中汽协指出,未来我国车市将保持微弱的正增长,传统的轿车、商用车或将出现负增长,SUV、新能源汽车将会有较大增长。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000