核心观点:

由于近期罢工风险频发加上3月底国外矿山劳资谈判将陆续进行,引发市场预期未来铜精矿将会愈发紧张,当前铜精矿现货TC已经回落至去年低点;国内由于新扩建产能投放提升产量和炼厂检修减少影响,3月份精炼铜产量或将出现季节性回升;进口亏损幅度的再次扩大或将继续抑制精炼铜进口;今年前两个月国内房地产和汽车增速的继续放缓以及国内精铜库存的明显回升显示出铜下游需求相对疲弱,短期铜价继续震荡偏弱的概率较大。

策略提示:

继续观望。

一、行情回顾

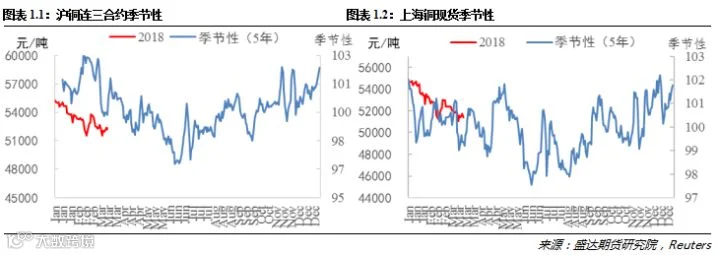

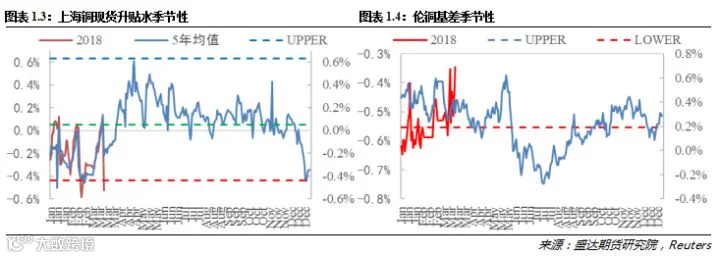

绝对价格方面,本周沪铜连三合约区间震荡,周结算价报于52190元/吨,周环比上涨650元/吨,涨1.3%;现货铜略有上涨,报于51370元/吨,周环比上涨320元/吨,涨0.63%;由于交割换月,内盘基差贴水大幅下滑,最终报-270元/吨,下跌200元/吨;伦铜基差(MCU0-3)周环比上涨0.75美元/吨至-23.8美元/吨。

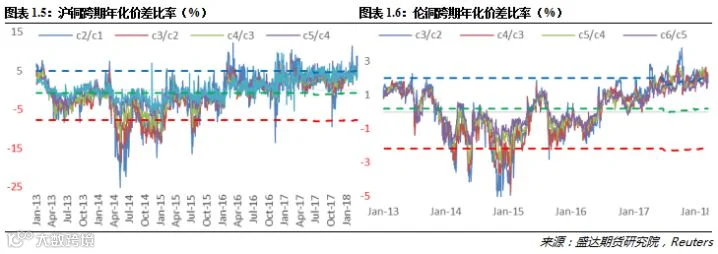

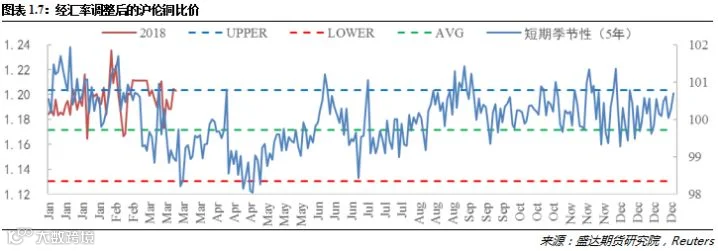

价差方面,沪铜跨期年化价差比率继续回升,伦铜跨期年化价差比率略有回升;而经过汇率调整后的沪伦铜比价(SCF/MCU)出现回升,报1.2033。

1、 铜期现货价格

2、 内外盘基差

3、 跨期年化价差比率

4、跨市比价

二、供给情况

1、铜精矿

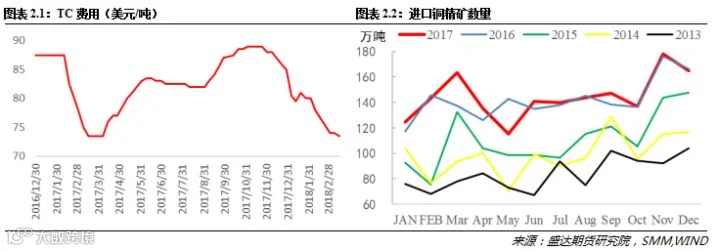

国际方面:1月秘鲁铜产量同比下降4%至188,509吨。蒙古Oyu Tolgoi2017年第四季度铜精矿产量环比增长23%至45,300吨。Antofagasta净利增超四倍股息激增 拟扩产Los Pelambres矿山,该项目一旦全面投产,每年将新增55,000吨铜。Mantos Copper矿山通过智利政府环保评估。刚果民主共和国署了提高矿业版税的法案,导致各大型矿业公司陆续宣布退出刚果商会。巴拿马铜矿非法停工,严重降低了铜矿产量,此矿山预计每年可生产铜矿30万吨。智利Los Pelambres的铜矿工人正在计划新一轮罢工,目前约99%的工人都投票赞成合法罢工。2017年该矿则生产了356,300吨铜。澳洲Cadia铜矿山宣布不可抗力影响,公司恐无法达到2018年的生产标准,该公司去年的铜产量为83,941吨。波兰铜业公司称由于该集团冶炼厂发生事故,导致其去年的电解铜输出与铜精矿同比下降了4.5%,至359 000 吨;国内方面:由于最近国外矿山罢工风险激增,加上刚果民主共和国提高矿业税收以及3月底劳资谈判将陆续进行,引发市场预期未来铜精矿将会愈发紧张,当前铜精矿现货TC持平于去年低点,为73.5美元/吨。另外据SMM了解,国内西矿青海铜业、金昌等一批炼厂计划二季度上线投产,且2018年冶炼厂检修计划量较往年出现明显下降,一定程度上令市场对二季度乃至下半年的货源担忧愈发明显,贸易商进而将远期货源TC压的较低。CSPT即将在3月末召开组内会议确定二季度地板价,组内炼厂此时入市采购频率较低,恐将在会议达成一致后有较强的补库动作。

本周国产铜精矿作价系数继续平稳,目前20%的铜精矿到厂系数在84-85.5%左右,25%的铜精矿到厂作价系数在86.5%-88%左右。

2、废杂铜

据中国海关总署数据显示,1月份废铜进口为20万吨,同比下降27.5%,1月是中国政府施行海外废料进口新规后的第一个整月。3月1日我国施行进口废料杂质含量新规,据SMM调研来看,对市场影响不大,从去年底开始,海关检查已经趋严。第八批限制进口类固废批文迟迟未见公布,废铜货源紧张预期依旧,市场翘首以盼下一批批文的发放。本周1#光亮铜(广东清远)周平均价环比上涨220元/吨,报45320元/吨,周度平均精废价差比平均合理价差低884元/吨,较上周回落401元/吨,废铜消费劣势的扩大或将使得对精铜消费的替代作用明显减弱。

进口废铜方面,本周1#废紫铜CIF报价为美精铜7月合约价格扣减16美分/磅,2#废紫铜CIF报价为美精铜7月合约价格扣减29美分/磅。美国黄杂铜报价为4800美元/吨,德国黄铜报价为4500美元/吨。

3、国产精练铜

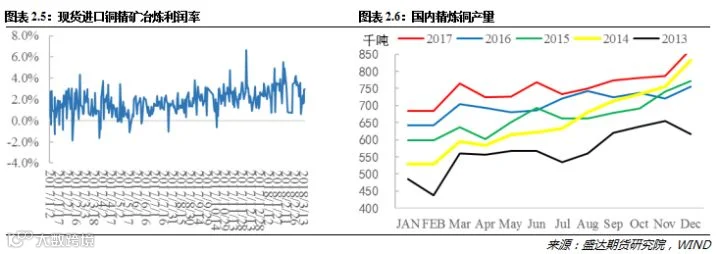

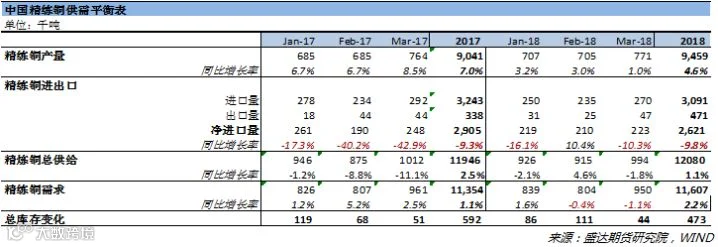

据SMM数据,2月份国内精铜产量为70.42万吨,环比微增0.47%,同比增加11%。1-2月累计产量140.51万吨,同比增长11%。 2月受到生产天数减少及中国春节影响,多数铜炼厂产量环比1月出现下降,而得益于中原黄金冶炼厂及葫芦岛宏跃北方铜业有限责任公司新扩建产能投放后精铜产量提升,同时江西铜业本部2月产量增加,致使2月累计产量略高于1月份。同比产量增幅较高,除了新扩建产能投放提升产量外,炼厂检修同比大幅减少也是主要原因之一。截止目前了解,2018年铜冶炼厂大修计划将较2017年大幅减少。 进入3月,根据各炼厂排产计划来看,SMM预计3月中国精铜产量为72.49万吨,环比增加2.94%,同比增加12.9%,累计产量达213万吨,累计同比增幅11.7%。

4、精炼铜进出口

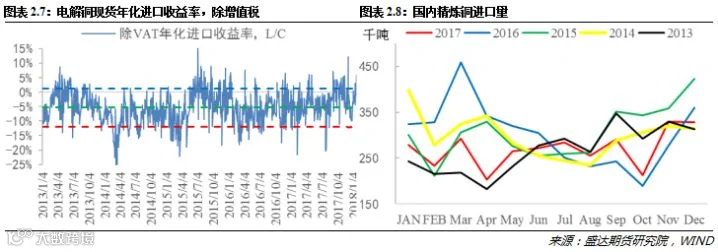

据海关最新公布的数据显示,2月份国内未锻轧铜及铜材进口量为35.2万吨,1-2月未锻轧铜及铜材进口量为79万吨,增加9.8%。本周电解铜现货年化进口收益率周环比回落0.74个百分点至-3.5%,亏损幅度再次扩大或将继续抑制电解铜进口。

三、需求

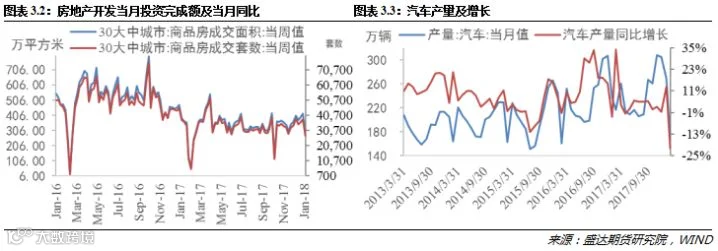

据公布的数据显示,1-2月份国内房地产开发投资10831亿元,同比增长9.9%,增速比去年全年提高2.9个百分点。 中国1-2月房地产开发企业房屋施工面积632002万平方米,同比增长1.5%,增速比去年全年回落1.5个百分点。 中国1-2月商品房销售额12454亿元,同比增长15.3%,增速提高1.6个百分点。但是从年初至今,30大中城市商品房成交面积和套数分别累计同比减少18.1%和21.4%,在“房住不炒”原则一再重申、各地持续收紧放贷资格和条件的大环境下,投资炒房的空间将持续被压缩,加上受制于贷款、调控收紧等因素的限制,无论是本地置业还是外溢购房,2018年投资性需求的释放速度都将大大放缓。

据SMM调研数据显示,2月份铜杆企业开工率为47.67%,同比下降6.56个百分比,环比下降23.56个百分比。预计3月铜杆企业开工率为71.58%,同比增加2.23个百分比。2月份铜管企业开工率为67.57%,同比增加0.06个百分比,环比下降17.3个百分比。预计3月铜管企业开工率为89.11%,同比增加2.25个百分比。

四、库存和注销仓单比率

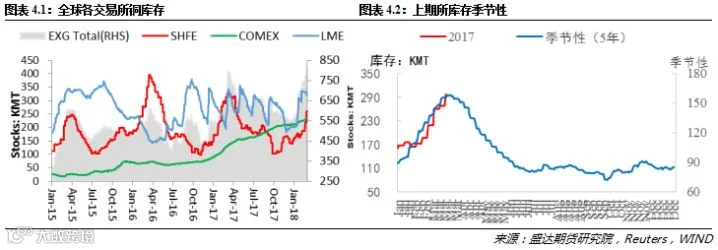

截止到3月16日,全球交易所精铜总库存周环比增加3.02万吨至85.21万吨。其中,纽约商品交易所铜库存增加0.1万吨至23.37万吨;上海期货交易所铜库存增加2.89万吨至29.7万吨,注销仓单比率减少9.83个百分点至52.14%;伦敦金属交易所铜库存增加0.03万吨至32.15万吨,注销仓单比率减少0.6个百分点至13.2%。上期所库存继续回升显示下游消费恢复缓慢。

五、CFTC持仓

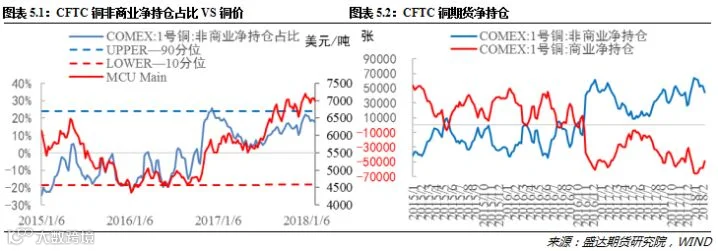

截止到3月6日,随着铜价的继续回落,CFTC伦铜非商业净持仓占比为16%,周环比持平,显示资金离场速度趋缓。

六、国内精炼铜供需平衡表

通过对最新的数据进行整理发现,由于新扩建产能投放提升产量和炼厂检修减少影响,3月份精炼铜产量或将继续回升;而进口亏损幅度的扩大或将继续抑制精炼铜进口;2月全球制造业PMI指数的回落和美国进口关税保护政策引发全球贸易担忧,加上今年前两个月国内房地产和汽车增速的继续放缓以及国内精铜库存的继续回升显示出下游需求疲弱,短期铜价继续震荡偏弱的概率较大。

七、总结

由于近期罢工风险频发加上3月底国外矿山劳资谈判将陆续进行,引发市场预期未来铜精矿将会愈发紧张,当前铜精矿现货TC已经回落至去年低点;国内由于新扩建产能投放提升产量和炼厂检修减少影响,3月份精炼铜产量或将出现季节性回升;进口亏损幅度的再次扩大或将继续抑制精炼铜进口;今年前两个月国内房地产和汽车增速的继续放缓以及国内精铜库存的明显回升显示出铜下游需求相对疲弱,短期铜价继续震荡偏弱的概率较大,继续观望为主。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000