一、策略提示

沪铜:此次海外炼厂故障影响程度远不及2017年三季度末发生的甩货事件,其对国内铜精矿现货市场造成的冲击较小,持续时间较短,但是临近年末,各炼厂备库已基本完结,节前铜精矿现货TC价格或将趋于稳定;12月在炼厂未有检修安排、追求年度产量目标及铜价大涨的影响下,2017年12月国内精炼铜产量同比增长16.7%,而由于部分大型企业在跨年后开始放缓生产节奏,加上环保检查和检修的影响,1月份精炼铜产量环比将出现回落,但是总体相对稳定,周内人民币升值出现进口盈利窗口打开的情况,但是春节前受信用证额度抑制和部分贸易商已经关账的影响,进口铜交投清淡的局面或将持续至春节前后。LME铜库存连续两天的大幅增加短期给予铜价压力,加上国内精铜消费淡季明显,铜价或将回落震荡,建议继续观望为主。

沪锌:云南地区强化资源保护和合理利用而对重点矿区进行监管,处于低位的锌精矿加工费显示国内锌精矿供应依然短缺;受锌矿紧张加之环保、西南某锌冶炼厂计划减产和花垣地区生产仍未恢复的影响,精炼锌供应偏紧或将持续;进口盈利窗口继续关闭且亏损幅度较大或将使得后期进口量明显减少;北方地区持续暴雪冰冻天气加上华北地区污染天气预警仍频繁导致镀锌企业大多选择主动限产停产。临近年末,大部分中小型企业开始集中处理应收账款,压铸锌合金企业也将在月底进行不同时长的放假,对当月企业生产积极性形成一定拖累;最近几周国内库存的连续回升显示下游消费季节性淡季特征明显,锌价经过连续走高后短期或将回落震荡,不过幅度或将有限,建议继续观望为主。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

收盘伦铜上涨0.01%至7119美元;伦铝上涨0.25%至2225美元;伦锌上涨0.48%至3557美元;伦铅上涨2.03%至2665美元;伦锡上涨1.29%至21400美元;伦镍上涨2.94%至14000美元;

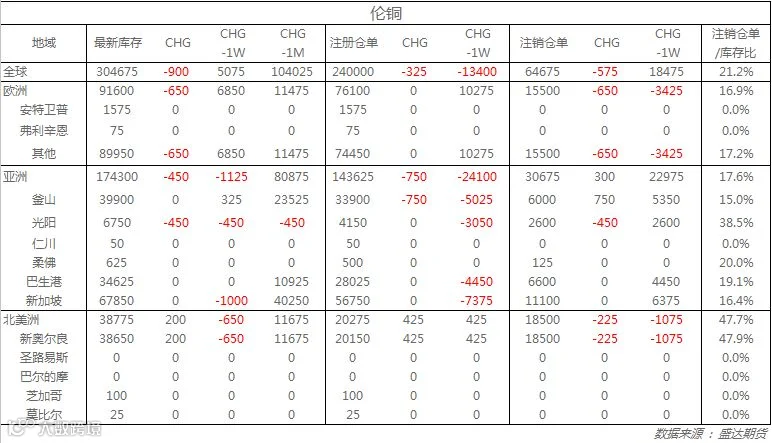

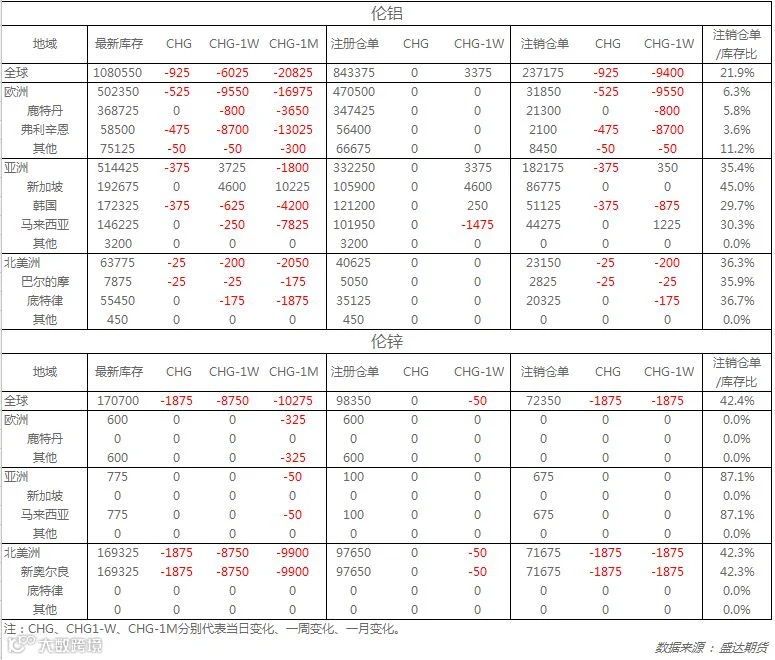

从库存来看,昨日伦铜库存减少900吨至304675吨;伦铝库存减少925吨至1080550吨;伦锌库存减少1875吨至170700吨。

五、重要信息

1、嘉能可称2018年铜产量将增至近150万吨

嘉能可称,2018年铜产量预计增至近150万吨,因旗下刚果Katanga铜矿预计增产15万吨。2017年嘉能可铜产量减少8%至130万吨。锌产量大体持稳,2018年亦将保持在100万吨上方。上述数据符合12月公布的产量目标。

2、印尼Timah预计今年锡产量增长18%

印尼国有矿商PT Timah称,今年锡产量预计增长18%,至36,700吨;价格预计在每吨20,000-22,000美元。该公司秘书Amin Haris Sugiarto称:“我们有新的采矿工程,将开发Belitung和Kundur Island的新矿。”锡销售目标为36,700吨,其中95%将进行出口。2017年Timah锡出口量为27,000吨。

3、韦丹塔:看涨金属 将提高锌铅产能、2年内翻番印度铜产量

韦丹塔有限公司(Vedanta Ltd.)表示,金属价格上涨、企业提高产能都将推高基本金属生产商的盈利能力。亿万富翁Anil Agarwal预计随着全球供应的减少,未来金属价格将上涨。计划2年内将印度的铜产量翻番至80万吨。

4、运力紧张 在途铝锭积压 周内消费地铝锭库存环比减少

2月1日,SMM统计国内电解铝社会库存(含SHFE仓单):上海地区38.5万吨,无锡地区72.7万吨,南海地区27.2万吨,杭州地区11.9万吨,巩义地区15.8万吨,天津5.6万吨,重庆2.4万吨,临沂2.2万吨,八地铝锭库存合计176.3万吨,环比上周四减少0.2万吨。

5、河北考虑延长采暖季钢铁限产政策至5月15日

河北考虑将目前实行的采暖季钢铁限产政策延长至5月15日。据SMM钢铁调研,钢厂并未接到正式文件,但鉴于北方天气情况并不理想,不排除政府为进一步改善空气质量而延期采暖季限产可能,因此采暖季是否延长要看大气污染情况及正式文件的出台,SMM钢铁将持续跟踪报道。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000