——原油——

市场信息消息简述:

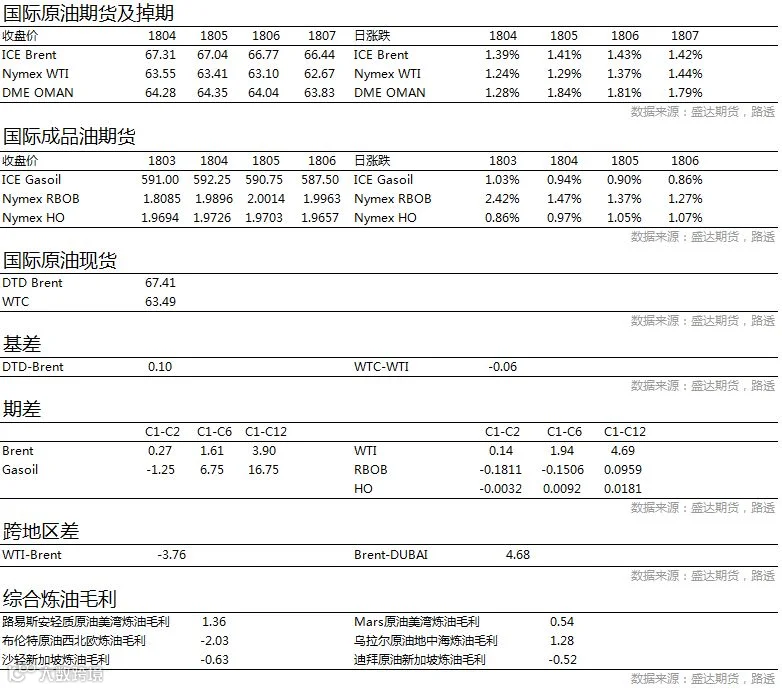

CFTC 数据显示,截至 2 月 20 日当周,对冲基金及其他基金经理减少原油多头头寸,纽约原油期货投机性净多头头寸减少6271手至 444370 手。洲际交易所(ICE):截至 2月 20 日当周的布伦特原油期货投机性净多头头寸减少 19640 手至 523295 手。

上周六凌晨,油服公司贝克休斯公布的报告显示,美国至 2 月 23 日当周石油钻井总数增加了 1 口,至 799 口,连续第五周录得上升。贝克休斯的这项数据可为美国未来原油生产提供线索,石油钻井数量上升意味着产量可能会加速增长, 这进一步打压了油市的情绪。

美国能源信息署(EIA)公布的报告显示,截至2月16日当周原油库存意外减少161.6万桶,终结三周连增趋势,预期为增加179.5万桶。当周俄克拉荷马州库欣地区原油库存减少266.4万桶,连续9周录得下滑,已降至2014年12月以来的最低水平。而市场密切关注的美国原油产量也减少0.1万桶/日至1027万桶/日,终结五周连增趋势。维多能源集团副总裁Bake表示:“所有原油储存中心的库存都在下降。不过,由于炼油厂停工,原油库存的下滑趋势可能在第二季度有所停歇,并将在今年下半年再次开始下降。”

EIA数据显示,截至2月16日当周汽油库存录得增加26.1万桶,连续3周录得增长,预期为减少28.3万桶,前值为增加359.9万桶;当周精炼油库存减少242.2万桶,预期减少146万桶,前值为减少45.9万桶;当周俄克拉荷马州库欣地区原油库存减少266.4万桶,连续9周录得下滑,前值为减少364.2万桶。彭博分析指出,库欣原油库存正在极速下滑,目前库存量已降至2014年12月以来的最低水平。除却战略储备的商业原油库存减少161.6万桶至4.205亿桶,减少0.4%。美国原油产品四周平均供应量为2064.6万桶/日,较去年同期增加4.3%。此外,除却战略储备的商业原油上周进口702.1万桶/日,较前一周减少86.7万桶/日,连续3周录得下滑。美国自委内瑞拉进口的原油录得纪录最低水平。而上周原油出口增加72.2万桶/日至204.4万桶/日,为史上第二次超出200万桶/日的“红线”水平,这也是此次库存大减的原因之一。

据外媒周四报道,虽然欧佩克1月份的减产幅度创纪录新高,但欧佩克减产委员会在声明中强调,当前仍需要保持减产步伐,切忌“沾沾自喜”。阿联酋能源部长马兹鲁伊表示,欧佩克没有设定目标价格,减产目的是实现油市平衡,当前主要的担忧是原油供给不足。阿联酋能源部长的言论增强了市场对欧佩克持续减产的信心。

据新华社,利比亚南部城市迈尔祖格附近一军事检查站24日发生武装冲突,导致3人死亡。据当地军方人员称,4名武装分子均为外国国籍,初步调查显示,他们与“伊斯兰国”有紧密联系。迈尔祖格位于首都的黎波里以南约900公里处。近一段时间来,“伊斯兰国”在利比亚中南部地区活动频繁,发起多起袭击。据路透:利比亚国家石油公司发布公告称,在疏散员工后,宣布产量为7万桶/日的El Feel油田遭遇不可抗力。

原油行情展望:

基于IMF和其他机构将18年全球经济增长的预期上调至4%甚至更高,上调 18年全球石油需求增长至140万桶/天。上调18年美国原油产量增长至120万桶/天,预计18年全球石油供给增长210万桶/天。预计,18年全球石油供需处于基本平衡状态,同时若美国增产不及预期或者出现意外供给中断(18年概率较大),全球石油市场将出现供小于求的状况。因此我们判断未来国际油价依旧会呈现区间震荡走势,但价格中枢将会上移,预计18年国际原油波动区间为50-75美元/桶(布伦特)。后期OPEC和NON-OPEC减产执行情况以及美国原油产量增长情况将是关注的重点。预计,在今年6月之前OPEC和NON-OPEC仍将良好的执行减产计划;因此,美国原油产量增长能否符合预期以及全球炼厂检修情况将决定后期油价的走势。进入3月份后,全球炼厂进入检修高峰,受此影响国际油价或将在高位震荡。

——甲醇——

市场信息简述:

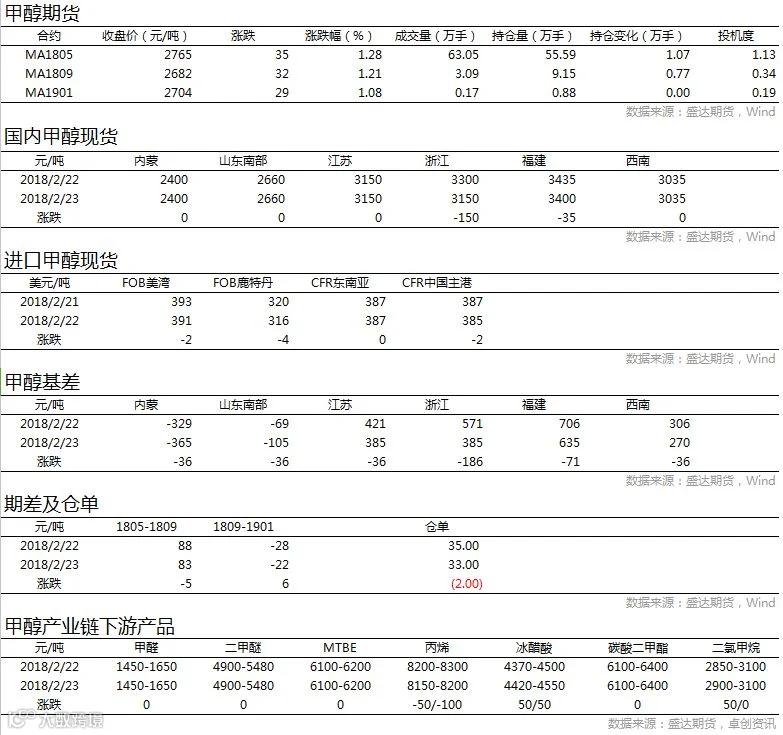

内地甲醇市场局部重心下探,西北地区部分新价暂稳,出货有待观察。关中地区整理运行,出货受阻,整体库存依旧偏高。山东地区重心下挫,中北部受外围到货预期增多,持货商心态偏空,降价排货,交投顺利;鲁南主力工厂排货乏力,区域传统下游买气不足,商谈气氛低迷,交投一般。河北地区重心下探,部分工厂降价排货,下游心态观望,买气低迷,交投一般。山西、河南、两湖地区业者谨慎操作,报盘出货稳定为主,部分区域有暗降趋势。

沿海甲醇市场重心整体下移,现货方面,日内交投较昨日活跃度提升。华南甲醇市场尚未全部恢复气氛,业者零星报盘试探市场反应。

甲醇行情展望:

盘面上,主力合MA1805日内低开高走,震荡提升,收于2765元/吨,上涨35元/吨,持仓量增加1.07万手至55.59万手。

节前内地工厂降价之后排库顺利,中下游库存偏高,此外港口-内地价差偏高,矛盾将转移到港口;港口逐步进入淡季,供需两弱,但是随着少量外地货源流入以及整体市场氛围偏弱,贸易商心态变差,价格下跌;中期供需来看2-3月份有供应增长预期,焦炉气制甲醇3月中旬取暖季结束后开工负荷将上调,天然气制甲醇时间上是春节后到3月将逐步重启,此外需求端潜在有2-3套外购甲醇的MTO可能检修,因此倾向于将甲醇05合约继续空头配置;宏观层面,国际油价近期呈现下跌走势,虽然目前对甲醇实质影响有限,但是短期可能使得上下游心态进一步偏空,思路上维持偏空操作为主。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000