核心观点:

当前时间点处于主产区产量的过渡期,在低胶价抑制生产利润的影响下橡胶短期产量增速有限;国内基差已经明显收窄和进口利润季节性下滑或将继续抑制5月份国内天胶进口量;国内轮胎企业开工率继续回升和青岛保税区橡胶库存继续下降显示下游需求总体表现尚可,短期或将对天胶产生较强支撑,但是在总体天胶供过于求的格局下,天胶反弹空间或将有限,建议继续观望为主。

策略提示:观望。

一、行情回顾

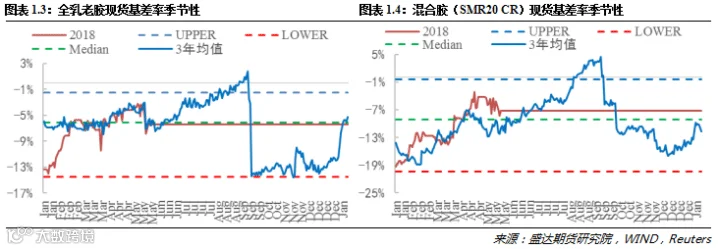

绝对价格方面,本周沪胶主力合约区间震荡,周结算价报于11700元/吨,周环比上涨20元/吨,涨0.2%;现货全乳老胶也区间震荡,报于10950元/吨,周环比上涨50元/吨,涨幅0.5%;现货全乳老胶对期货近月合约基差率贴水有所走扩,主要是由于5月合约完成交割,近月合约转为9月合约所致,最终报-6.4%,周环比回落6.4个百分点,现货混合胶(SMR20 CR)对期货近月合约基差率贴水有所扩大,报-7.3%,周环比下跌0.1个百分点。

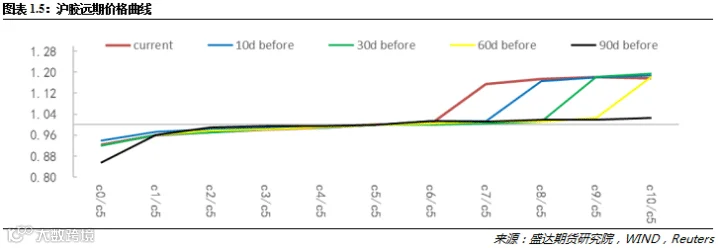

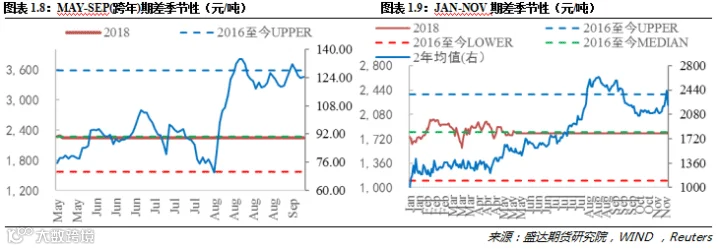

期差方面,继续呈现远月高升水结构;MAY-JAN报于260元/吨,较5月16日下跌15/吨;JAN-SEP(跨年合约)报于1980元/吨,周环比上涨80元/吨;MAY-SEP(跨年合约)报于2240元/吨,较5月16日下跌30元/吨; JAN-NOV(跨年合约)报于1795元/吨,周环比上涨20元/吨。

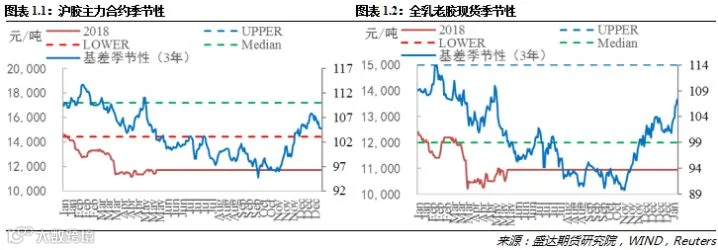

1、 橡胶期现货价格

2、 现货基差率

3、 跨期价差

二、供给情况

1、全球天胶供需格局

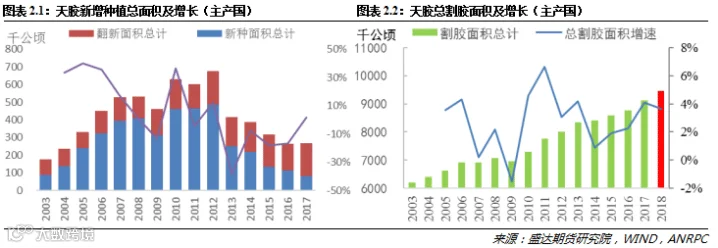

天然橡胶主产国的天胶产量约占全球总产量约90%,其产量直接左右全球天胶的供应。根据ANRPC公布的数据显示,2003-2012年间天胶主产国新增种植总面积(新种+翻新面积)持续增加,其中由于2009年中国的四万亿政策导致汽车产量翻倍增加了橡胶需求而导致天胶价格持续走高,使得2010—2012年间主产国天胶的新增种植总面积均超过60万公顷,2012年更是达到最高值67.5万公顷,随后由于天胶价格的持续走低新增种植总面积也持续下滑,2017年降低至28.0万公顷。一般情况下,橡胶树在种植5-7年可以开始割胶,照此推算的话,2016-2020年主产国割胶面积增幅将会比较明显。据ANRPC公布的数据,2017年主产国天胶总割胶面积同比增长4.1%,创出2014年以来的新高,而根据我们的推算,2018年主产国天胶总割胶面积或将保持3.6%的增速。

最近几年来,主产国的天胶平均亩产连续下滑,从2013年的1338千克/公顷下滑至2016年的1227千克/公顷,降幅8.31%,但是2017年的亩产回升了3.3%至1267千克/公顷,可能是受到2010-2012年大量新增的橡胶树开始割胶以及2016-2017年橡胶价格重心上移所致。虽然橡胶亩产均值受各种因素的影响较大,但是通过观察比较其历年的走势可以看出,亩产均值变化的趋势性较强,一般会持续3-4年时间,因而今后三年内主产国的橡胶平均亩产继续维持增长的概率较大,2020年之前都将处于全球天胶产量大量释放周期。而由于全球经济增速放缓、欧美各个国家对国内轮胎企业发起的“双反”调查给轮胎出口造成阻力,国内小排量汽车购置税优惠取消、重卡销售在去年强劲增长后透支未来需求或将抑制配套胎表现、、房地产和基建投资增速的下滑以及环保政策的收紧对替换胎造成压力等因素,天胶需求的增速或将继续维持在低位。ANRPC预计今年全球天胶产量同比增加7.2%至1430.0万吨,而需求量同比增加3.5%至1349.6万吨,全球天胶供过于求的格局或将延续。

2、主产国天胶产量

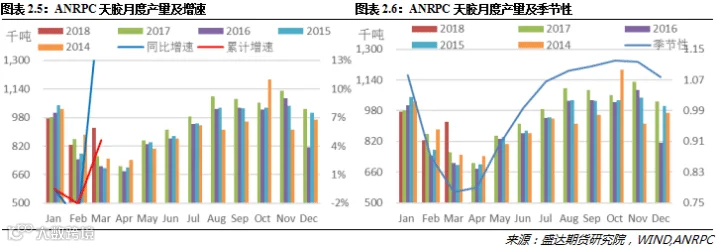

根据ANRPC公布的数据显示,2018年3月全球天胶产量同比增加3.4%至106.0万吨,1-3月全球产量同比增加3.3%至315.2万吨,预计2018全年全球天胶产量同比增加7.2%至1430.0万吨,2017年全球天胶供应量为1334.1万吨。其中2018年1-3月份ANRPC成员国的天胶产量272.6万吨,同比增加20%。

其中,3月份泰国产量同比增加50%至38.3万吨,1-3月份泰国产量同比增加10.7%至112.2万吨。主要是由于去年泰国遭遇洪水导致减产严重拉低了基数所致。印尼3月份产量同比增加17%至32.66万吨,1-3月份同比增加1.5%至92.0万吨。1-4月份处于印尼割胶过渡期,产量总体或将相对稳定。马来西亚3月份产量同比减少29%至5.7万吨,1-3月份产量同比减少17.9%至19.3万吨。2-5月份处于马来西亚天胶减产期,在胶价低迷的影响下,天胶产量或将继续下降。越南3月份产量同比减少14%至6.0万吨,1-3月份产量同比减少12.4%至22.0万吨。由于越南政府对橡胶产业的大力扶持,加上胶树树龄偏小和胶农积极性极高,越南天胶的单产全球最高,今后几年越南天胶的产量或将继续保持较快增长。

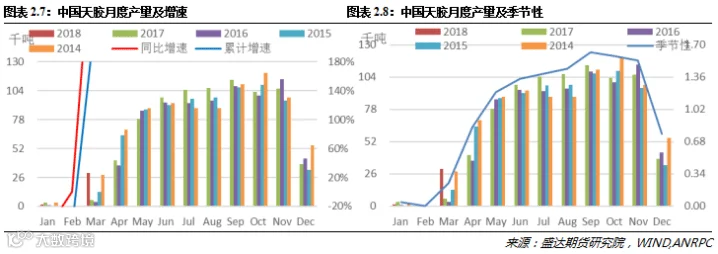

中国1-3月份产量为3.2万吨。今年由于天气原因,云南和海南地区割胶较去年提前近一个月,不过由于胶价低迷,整体割胶强度并不高。根据最近一些调研数据显示:云南地区由于种植条件较好和主要原料为胶块以及原料成本相对较低,因此开割情况仍较好,尽管当前胶农因低胶价而面临生活拮据的压力,也出现了弃割改种等情况,但数量零星。另外,云南原料市场也充斥着数量不小的缅甸、老挝等国的胶块,且这些国家的胶块成本低,也保证了云南地区胶厂的原料供应。而海南地区由于成本较高,当前多数胶厂都面临割一吨亏一吨的局面, 因此很多民营胶厂并未开工。根据我们跟踪的数据显示,当前云南全乳胶生产利润为-2.6%,或将一定程度上抑制加工厂的生产,短期国内天胶产量增幅或将有限。

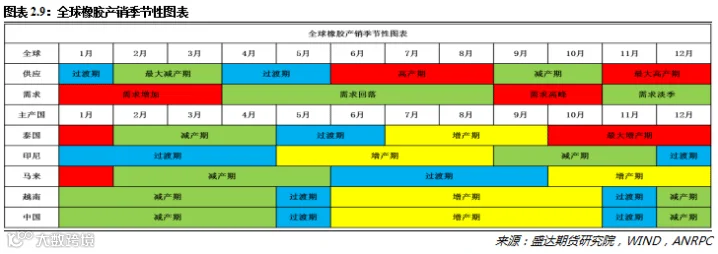

而通过全球天胶产销季节性可以看出,当前时间点处于天胶供应过渡期,随后产量会逐步提升,未来供应压力或将逐渐显现。

三、进出口情况

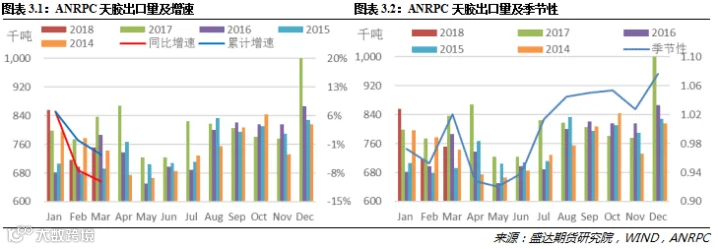

1、主产国天胶出口量

根据ANRPC公布的数据显示,2018年3月份ANRPC天胶出口量同比减少12.0%至75.2万吨,1-3月份出口量同比减少5.0%至232.5万吨,该数值包括出口至中国的复合胶和混合胶。

其中,泰国3月份出口量同比减少15%至28.4万吨,1-3月份同比增加0.9%至96.7万吨。由于最近几年泰国利用产地优势积极发展橡胶相关工业,不少国内企业为了躲避贸易壁垒也将工厂迁往泰国,其泰国国内越来越多的天胶用于消费或将导致出口增速放缓。印尼3月份出口量同比减少5%至27.1万吨,1-3月份出口量同比减少11.2%至72.1万吨。由于最近几年美国、欧盟和日本等国天胶需求增速放缓,印尼的天胶出口也出现明显下滑。马来西亚3月份出口量同比减少13%至10.1万吨,1-3月份出口量同比减少7.2%至28.6万吨。越南3月份出口量同比增加6.0%至7.0万吨,1-3月份同比增加2.3%至25.6万吨。近年来,越南天胶出口量增速快速增长,在ANRPC主产国中的出口量占比已从2014年的12%升至2017年的14%。

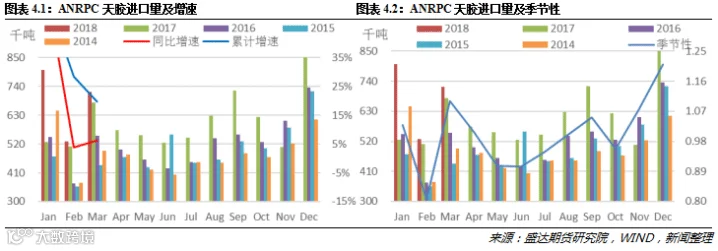

2、国内天胶进口量

根据ANRPC公布的数据显示,1-3月ANRPC天胶份进口量同比增加16.4%至205.6万吨。该数值包括中国进口的复合胶和混合胶。

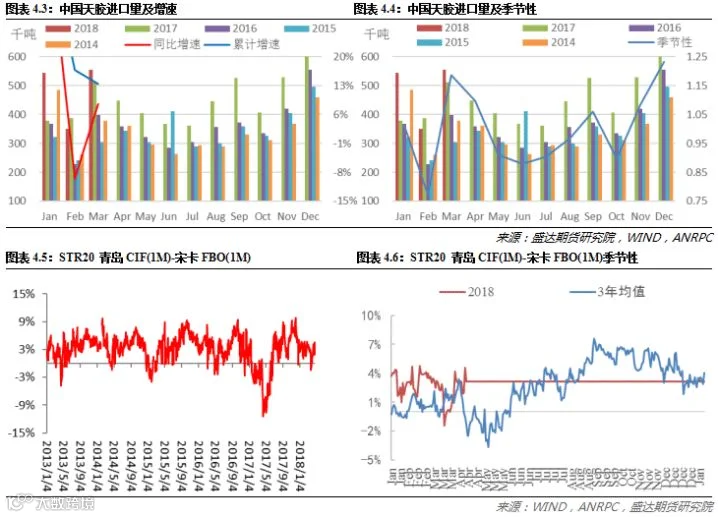

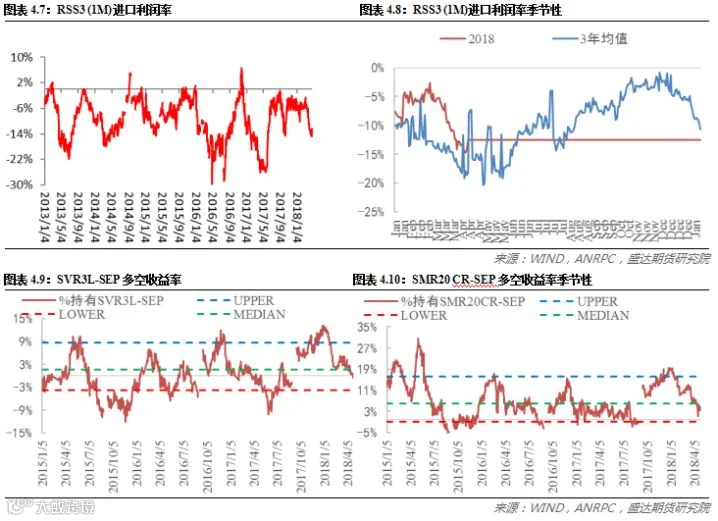

据海关数据显示,国内4月份天胶进口量同比减少26.2%至42. 8万吨,1-4月份累计同比减少11.5%。在当前橡胶现货与期货合约基差已经明显收窄,加上STR20 CR和RSS3的进口利润在6月份之前会出现明显的季节性回落(进口出现亏损)的影响下,预计5月份国内天胶进口量或将继续减少。

四、需求情况

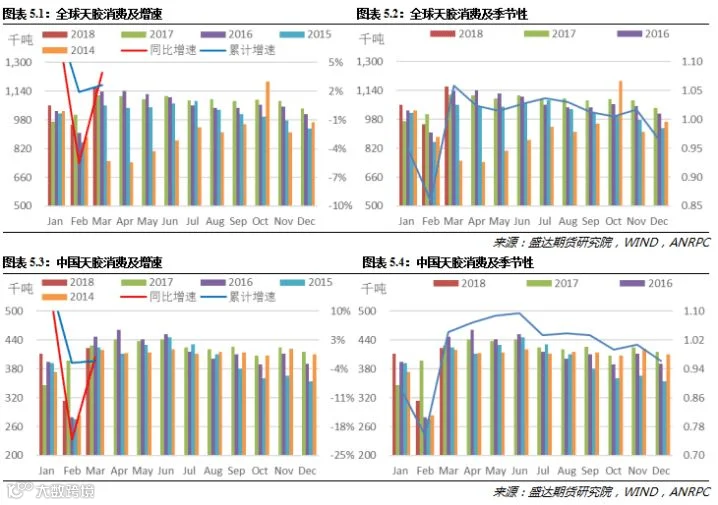

1、全球天胶需求

根据ANRPC公布的数据显示,2018年1-3月份全球天胶消费量同比增加7.6%至336.1万吨,其中ANRPC成员国1-3月份天胶消费量同比增加10.5%至217.5万吨,预计2018年全球天胶需求量同比增加3.5%至1349.6万吨,该数值包括出口至中国的复合胶和混合胶。中国1-3月份天胶需求量同比减少2.0%至114.7万吨;印度1-3月份天胶需求量同比增加7.8%至28.9万吨;泰国1-3月份天胶需求量同比增加110.2%至34.1万吨;印尼1-3月份天胶需求量同比增加7.8%至28.9万吨;马来西亚1-3月份天胶需求量同比增加3.2%至13.0万吨;越南1-3月份天胶需求量同比增加15.4%至6.0万吨。

2、国内天胶需求

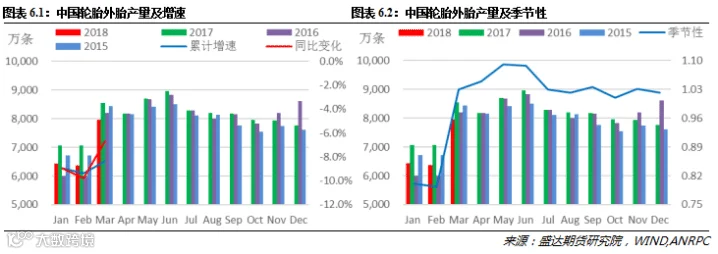

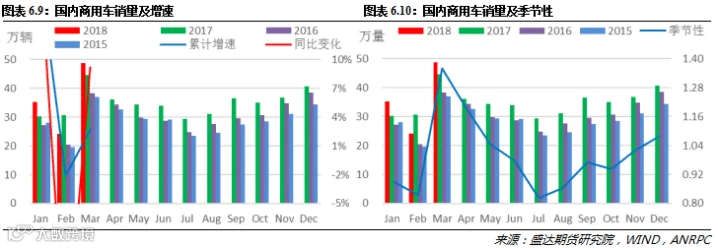

国内天胶主要用于轮胎生产,其中配套胎消费占国内天胶下游需求比例约为10%,替换胎消费约占36%,出口胎消费约占34%,其他消费约占20%。2017年国内轮胎开工率一直处于历史同期较低水平,从侧面反映了天胶消费的疲软。据国家统计局公布的数据显示,今年3月份国内出口轮胎3653万条,同比减少11%。1-3月份共出口11219万条,同比增3.2%。

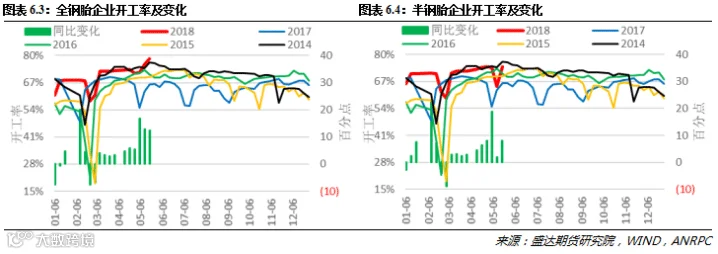

截止到5月18日,国内全钢胎企业开工率为78.5%,同比增加12.4个百分点,国内半钢胎企业开工率为74.0%,同比增加7.9个百分点,显示下游需求稳中有增。另外,据了解6月的青岛上合峰会相关的限产、限运措施可能会对山东省的轮胎行业产生影响。上合峰会的影响按照离青岛市区的距离划成三类,50公里、100公里、300公里为参考半径,分成了核心区、严控区、管控区。青岛当地大的轮胎企业,青岛双星、森麒麟、赛轮金宇处于核心区域,可能会面临停产。

(1)配套胎

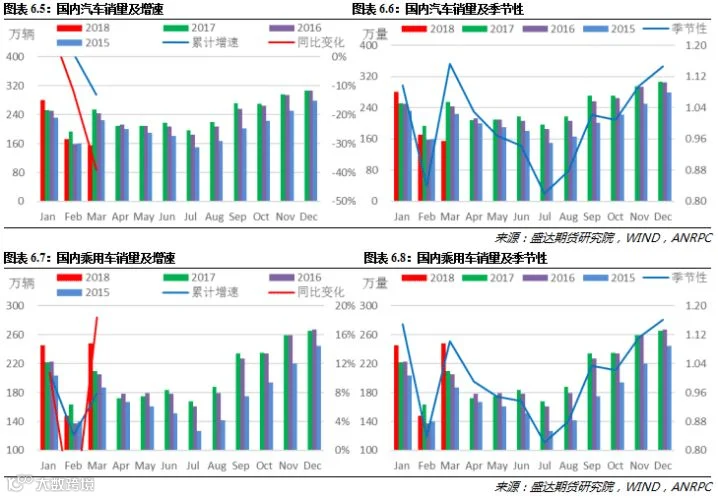

据中国汽车工业协会统计分析,2018年3月,汽车产销环比呈较快增长,同比增速略低。1-3月,汽车产量同比降幅与前2月相比略有收窄,销量增速有所提升。 3月,汽车生产262.85万辆,环比增长54.10%,同比增长1.15%;销售265.63万辆,环比增长54.65%,同比增长4.67%。其中:乘用车生产219.91万辆,环比增长52.80%,同比增长0.51%;销售216.86万辆,环比增长46.97%,同比增长3.45%。商用车生产42.93万辆,环比增长61.15%,同比增长4.58%;销售48.77万辆,环比增长101.45%,同比增长10.46%。 1-3月,汽车产销702.22万辆和718.27万辆,产量同比下降1.36%,降幅比1-2月收窄1.45个百分点,销量增长2.79%,增速比1-2月提升1.07个百分点。其中乘用车产销596.89万辆和610万辆,产量同比下降2.27%,销量增长2.56%;商用车产销105.32万辆和108.27万辆,同比增长4.08%和4.06%。

其中,4月份重卡销量12.1万辆,同比增长16%,1-4月,累计同比增长14%。而等到3月-5月工程车需求旺季结束后,市场很可能从今年6月份就出现大幅下滑,这一方面是由于去年同期基数太高(去年6月重卡销量达到9.8万辆,是6月重卡发展史上最高销量);另一方面,也是由于迅速下滑的牵引车需求难以支撑下半年的市场预期。

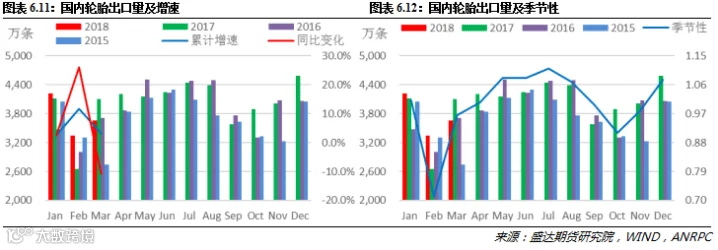

(2)出口胎

3月份中国出口轮胎3653万条,同比下降10.8%,环比增加9.2%。其中中国轮胎出口美国467万条,同比微降0.5%,环比增加30.3%。另外,本月出口在百万条以上的主要目的国还包括美洲的墨西哥和巴西,欧洲的英国和德国,还有尼日利亚。墨西哥和巴西均同环比双降,同比分别降30.5%和14.2%。环比分别降12.9%和3.9%。英国表现双增,同比增10.1%,环比增31.3%,而德国同比降7.2%,环比微增0.5%。尼日利亚表现双降,同比降36.5%,环比降27.3%。一季度,中国轮胎共出口11219万条,同比增加3.2%。其中,出口美国1278万条,同比下降3.7%。

日前欧盟委员会已经公布了对从中国进口的卡客车轮胎(新的和翻新)征收临时反倾销税的具体细节。我国目前出口美国的全钢胎占比基本稳定在为17%左右,出口欧盟市场的占比约有11-12%,两个市场合计占比接近30%,预计会对我国全钢胎外需造成一定冲击。美国双反虽未正式启动,但也一直有蠢蠢欲动之势。虽然国内许多轮胎企业在积极调整出口战略,开拓非洲、南美洲等新兴市场,但短期内这些国家和地区的出口增长量还是难以完全抵补一旦双反启动的话,我国将在美国和欧洲损失的出口份额。18年我国轮胎出口面临的贸易形势不容乐观。

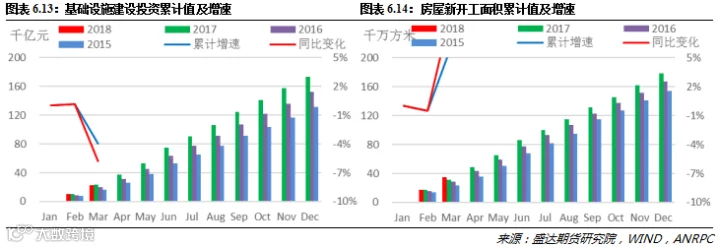

(3)替换胎

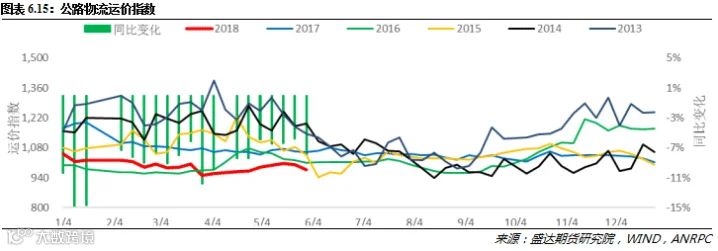

轮胎的替换市场主要与单车货运量和公路总货运量有关。去年在国家环保限产政策收紧的影响下,大量环保不达标的企业被迫关停,商品产量下滑,导致公路货运量减少,加上全年运价低迷而导致替换胎市场表现明显偏弱。虽然3月份国内需求会出现季节性回升,但是从年初至今以来公路物流运价指数明显低于去年同期水平,或将明显抑制配套胎需求。

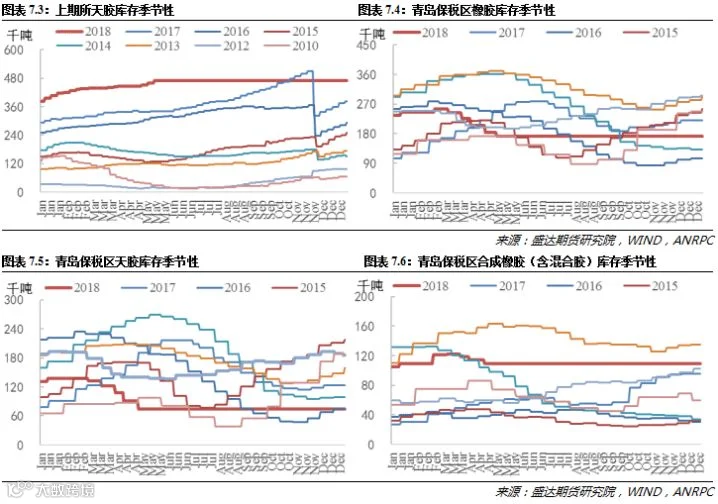

五、库存

截止到5月18日,交易所(上海期货交易所+日本东京工业品交易所)天胶库存为48.7万吨,周环比增加1.27万吨,总库存处于历史高位。其中东京工业品交易所库存为1.66万吨;上期所库存增加1.3万吨至47.0万吨,注销仓单比率增加2.4个百分点至8.0%。上期所天胶库存近几年来持续走高,特别是去年11月最高触及51万吨,主要是由于期货合约高升水现货价格,刺激生产商和贸易商进行交割和期现套利操作,天胶库存不断累积。而4月27日上期所发布公告,自2018年5月11日(星期五)起,将标准仓单管理系统中超过在库交割有效期限的天然橡胶仓单转作现货,也从侧面表明了当前库存压力明显较大。

截止到5月18日,青岛保税区的橡胶库存较5月初减少约6%至17.2万吨,季节性下降明显,保税区库存压力得到一定程度缓解。

总的来看,国内天胶库存已经出现一定幅度的下降(上期所橡胶库存增速已经放缓,青岛保税区橡胶库存已经连续两个月下降且幅度较大),在进口量减少和下游轮胎企业开工率总体表现尚可的情况下,短期国内库存或将继续下降。

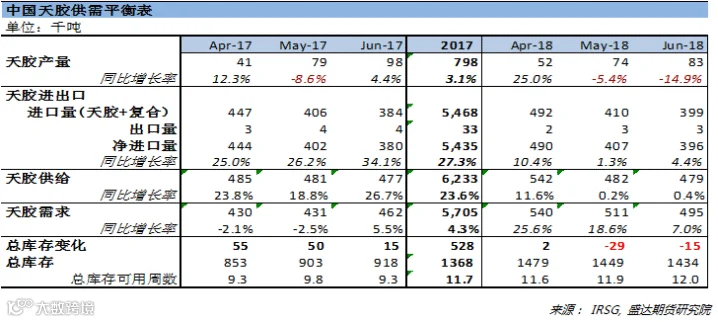

六、全球天胶供需平衡表

通过对ANRPC公布的最新数据进行整理,2017全年国内天胶产量增加3.1%至79.8万吨,进口量同比增加27.3%至543.4万吨,而通过推算国内需求增加4.3%至570.5万吨,全年供应过剩52.8万吨,总库存为136.8万吨左右。而由于受到6月份之前国内天胶进口利润出现季节性下滑的影响,国内库存或将下降,目前保税区库存已有所反应。国内天胶供应过剩的局面或将有所缓解。

七、总结

当前时间点处于主产区产量的过渡期,在低胶价抑制生产利润的影响下橡胶短期产量增速有限;国内基差已经明显收窄和进口利润季节性下滑或将继续抑制5月份国内天胶进口量;国内轮胎企业开工率继续回升和青岛保税区橡胶库存继续下降显示下游需求总体表现尚可,短期或将对天胶产生较强支撑,但是在总体天胶供过于求的格局下,天胶反弹空间或将有限,建议继续观望为主。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000